一、超过承兑期收不回的应收票据应如何处理?

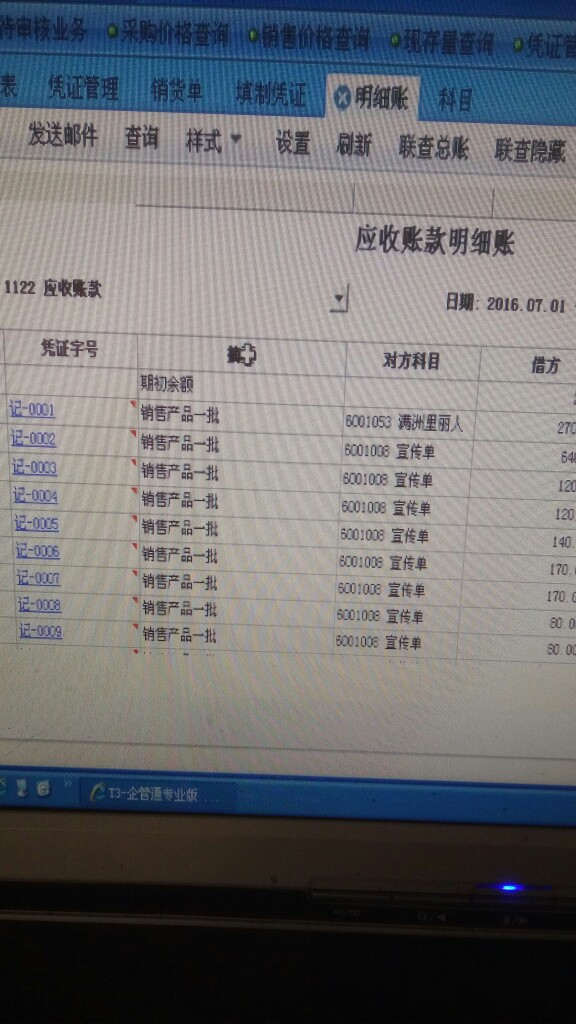

应收票据到期无法收回时,应将其账面余额转入"应收帐款"科目,具体的会计分录如下:

1、应收票据到期收回 应收票据到期前,应将票据提交给开户行,委托开户行查询托收该款项,银行于到期日将款项计入公司帐户,公司收到银行回单后做如下处理:借:银行存款 贷:应收票据「票据面值」 若为带息商业汇票,到期收回时: 借:银行存款 贷:应收票据「票据面值」 财务费用「票据面值×票面得率×票据期限」

2、票据到期拒付 如果到期的应收票据因付款人无力支付票款而无法按期收回,则当收到银行退回的商业承兑汇票、委托收款凭证、未付票据通知书或拒绝付款证明等时,按应收票 据的账面余额,借记"应收账款"科目,贷记"应收票据"科目,到期未收到款项时,将到期票据的票面金额转入"应收帐款"科目。

拓展资料:应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票的付款期限,最长不得超过六个月;商业汇票的提示付款期限,自汇票到期日起10日。商业汇票根据承兑人不同,分为商业承兑汇票和银行承兑汇票;企业申请使用银行承兑汇票时,应向其承兑银行按票面金额的0,5‰(万分之五)交纳手续费,将其记入“财务费用”科目中。

应收票据是由付款人或收款人签发、由付款人承兑、到期无条件付款的一种书面凭证。应收票据按承兑人不同分为商业承兑汇票和银行承兑汇票,按其是否附息分为附息商业汇票和不附息商业汇票。商业汇票既可以依法背书转让,也可以向银行申请贴现。

在我国,应收票据是指企业持有的未到期或未兑现的商业票据。是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。 根据我国现行法律的规定,商业汇票的付款期限不得超过6个月,符合条件的商业汇票的持票人,可以持未到期的商业汇票和贴现凭证向银行申请贴现。

二、对逾期未获支付的应收商业承兑汇票企业应做的账务处理

对逾期未获支付的商业承兑汇票,企业应作的账务处理为:借:应收账款,贷:应收票据。

温馨提示:以上解释仅供参考,不作任何建议,如需解决具体问题(尤其法律、会计、医学等),建议您详细咨询相关领域专业人士。

应答时间:2022-02-11,最新业务变化请以平安银行官网公布为准。

三、城商行汇票逾期如何处理

如果到期的应收票据因付款人无力支付票款而无法按期收回,则当收到银行退回的商业承兑汇票、委托收款凭证、未付票据通知书或拒绝付款证明等时,按应收票据的账面余额,借记“应收账款”科目,贷记“应收票据”科目。到期未收到款项时, 将到期票据的票面金额转入“应收帐款”科目。

")

到期不能收回的带息应收票据,转入“应收账款”科目核算后,期末不再计提利息,利息只是在备查簿中登记,待实际收到时再冲减收到当期的财务费用。

四、银行承兑汇票过期了怎么办?

银行承兑汇票到期直接去保证付款的银行兑现就行。汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。 商业承兑汇票贴现到期,有以下几种情况 ①如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。 ② 当付款单位存款不足无力支付 到期商业承兑汇票时,贴现行将商业承兑汇票退还给贴现单位,并开出特种转账传票,并在“转账原因”中注明“未收到××号汇票款,贴现款已从你账户收取”字样,从贴现单位银行账户直接划转已贴现票款。 ③如果贴现单位账户存款也不足时, 贴现银行将贴现票款转作逾期贷款,退回商业承兑汇票,并开出特种转账传票,在“转账原因”栏注明“贴现已转逾期贷款”字样,贴现单位据此编制转账凭证。

五、应收账款中已开出发票但一直未收回款怎么办

确实收不回的作坏账核销。

坏账损失的确认条件 根据《企业所得税税前扣除管理办法》(国税发[2000]84号)第四十七条的规定: 纳税人符合下列条件之一的应收账款,应作为坏账处理:

(一)债务人被依法宣告破产、撤销,其剩余财产确实不足清偿的应收账款;

(二)债务人死亡或依法被宣告死亡、失踪,其财产或遗产确实不足清偿的应收账款;

(三)债务人遭受重大自然灾害或意外事故,损失巨大,以其财产(包括保险赔款等)确实无法清偿的应收账款;

(四)债务人逾期未履行偿债义务,经法院裁决,确实无法清偿的应收账款;

(五)逾期3年以上仍未收回的应收账款;

(六)经国家税务总局批准核销的应收账款