一、投资额计算方法由形象进度法转变为财务支出法是具体指什么

指由具体事物转变为财务金额 因为财务支出法的已经入账了,形象进度法有没有入账的行为发生,如建设方垫资等,而且形象进度法金额不好确定。

因为财务支出法的已经入账了,形象进度法有没有入账的行为发生,如建设方垫资等,而且形象进度法金额不好确定。

形象进度,一般指的是直观可以感觉到的进度。形象进度一般讲总体形象进度和分项工程形象进度,用图表表示。一般施工单位在编制施工组织设计时就需要编制工程进度计划。工程施工开始后每月应进行进度统计,此统计要反映两个意思,是反映工程现在的完成情况(即百分比),与施工组织设计中编制的计划进行比较,检查进度是超前还是滞后,以指导领导对后续工作的安排。

形象进度是按工程的主要组成部分,用文字或实物工程量的百分数,简明扼要地表明施工工程在一定时间点上 (通常是期末) 达到的形象部位和总进度。例如,用“浇制钢筋混凝土柱基础完”、“基础回填土完80%”和“预制钢筋混凝梁、柱完70%”表示框架结构厂房工程的形象进度,表明该厂房正处在基础工程施工的后期和钢筋混凝土梁、柱预制阶段,预制梁、柱尚未开始吊装且有30%尚未预制。建筑安装工程具有结构多样性和地点固定性的特点,必须根据使用者的不同要求逐个单独设计,并在将来使用的场所按照一定的施工程序一个一个工程单独地进行施工。但各类建筑安装工程的主要组成部分又是相同的。因此,在一定的施工技术条件下,用工程主要部位的完成情况就能概括地表明各项工程的施工进度。

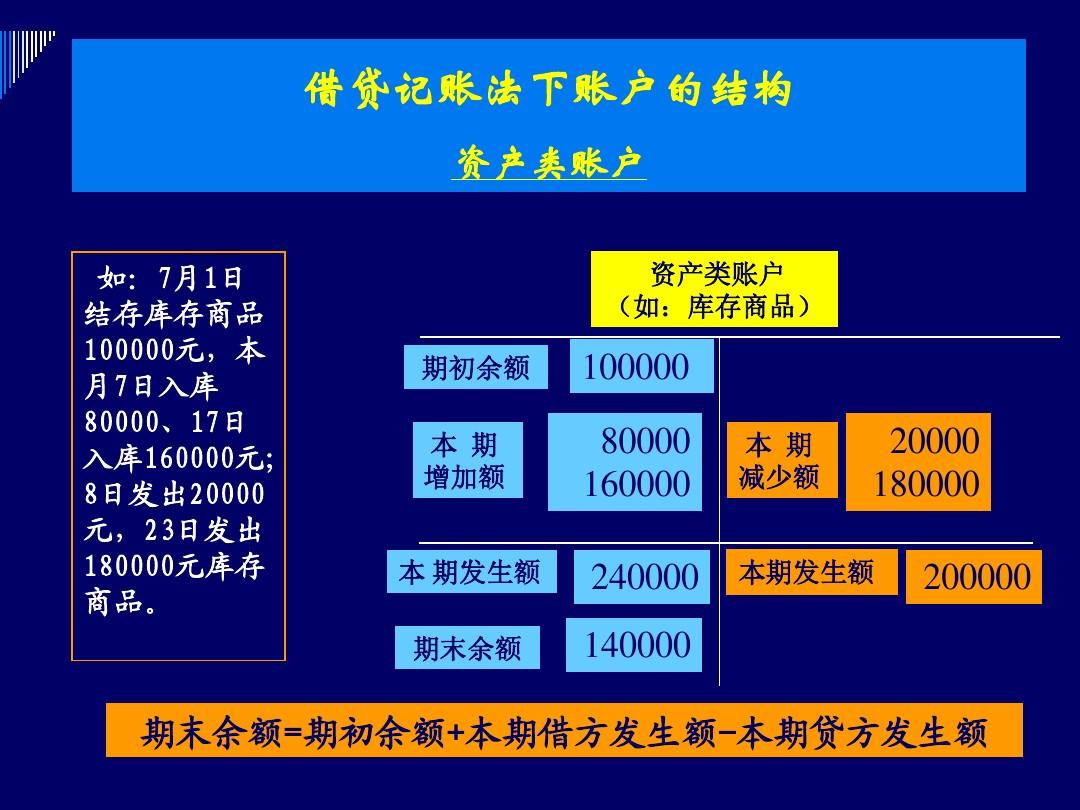

工程财务结算指建筑安装企业完成工程任务后,按照合同规定向建设单位办理工程款项的结算。由于建筑安装产品固定、庞大,生产周期长的特点,在工程财务结算中分为工程价款结算、年终结算和竣工结算三种。

二、投资项目采用形象进度法和财务支出法是分别对应提供什么凭证

项目建设推进凭证和会计凭证

“形象进度法”,是指按照项目建设推进的百分比,乘以该项目的计划总投资额来计算固定资产投资额的;而“财务支出法”中,是以财务报表为基础,统计完成会计核算的固定资产投资金额。