一、会上门催收的网贷有哪些?符合这三点特征极有可能!

; 随着互联网时代的到来,网贷逐渐成为大多数人的借钱方式,以往需要去本地贷款公司、银行贷款,现在足不出户就能轻松获贷 不过由于债务、逾期率的攀升,导致大批网贷开始进行暴力催收,其中上门催收是比较吓人的一种,那么会上门催收的网贷有哪些?

不过由于债务、逾期率的攀升,导致大批网贷开始进行暴力催收,其中上门催收是比较吓人的一种,那么会上门催收的网贷有哪些?

1、借款额度高

对于手机信用小贷而言,由于无需抵押担保,所以额度一般是几千到几万元不等,所以借款额度在5万元以上,都属于比较高的,如果借款额度高于10万元,那么上门催收的可能性很大。

因为回款利润高于上门催收成本,而且贷款公司能轻松批款10万元以上,有几种可能性,有可能是公司规模大,在很多地区有门店,也有可能会与第三方催收公司合作,要求上门催收,只要能成功回款,扣除催收成本,一样能实现盈利。

2、正规贷款公司

由于上门催收要面临一个风险问题,高炮、套路贷、高利贷不敢上门催收,有可能是怕事情闹大了,引来监管机构查,有可能钱没要回来,自己反倒先倒闭。

而正规持牌贷款公司则不一样,贷款利息在国家规定范围内,白纸黑字清清楚楚,欠债还钱天经地义,只要上门催收没有用违法的方式,就是合理的。

3、风控流程

很多贷款公司控制度都非常完善,除了基本的催收电话外,他们会选择工作人员跟你进行上门协商,或者是会让自己委托的律师跟你来走法律程序,部分借款人看到马上会被起诉,就会乖乖还款。

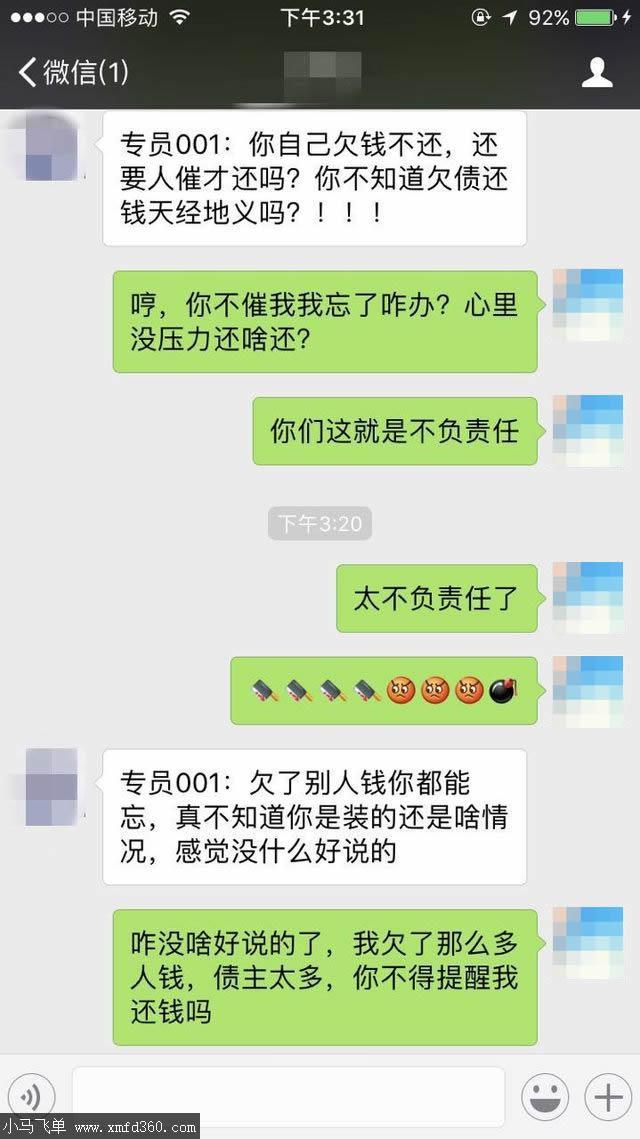

二、在网上贷了几千块钱逾期40多天了今天收到信息说是永雄崔收的要上门收帐,是真的吗?

它通常是错误的。由于国家加大对催收的监管力度,大多数金融机构不会选择私下催收。

大多数情况下,借款人贷款逾期后,金融机构主要通过电话或短信催促借款人在前三个月还款。借款人贷款逾期三个月以上的,金融机构有权起诉借款人。 但是,起诉借款人需要耗费大量的时间、人力和物力,而且大多数金融机构仍以催收为重。因此,很多金融机构都会派人上门取货。但按照规定,现场收款需要携带第三方公证人,并事先征得借款人同意。 也就是说,在正式的催收过程中,催收人员首先要通过公众号给借款人打电话,告知其意愿,并需要征得借款人的同意。如果借款人不同意,催收人员不能上门催收,属于违法行为,属于闯入私宅。

事实上,许多金融机构委托第三方收款公司收款。这类收款公司的手段往往很暴力,会直接上门甚至泼漆。这也是违法行为。借款人可以收集证据,直接起诉收款机构或金融机构。但需要注意的是,借款人的还款态度一定要好。

拓展资料:

(一) 人民币业务的利率折算公式为(注:存贷款通用):

1、日利率(0 / 000)=年利率(%)÷360=月利率(‰) )÷30贷款利率(2张)

2、月利率(‰)=年利率(%)÷12

(二) 银行可以采用积分利息法和计息法一一计算利息。 累计利息法根据实际天数的每日累计账户余额,将累计乘积乘以日利率计算利息。利息计算公式为:利息=累计利息产品×每日利率,其中累计利息产品=每日总余额。 利息计算方法是按照预定的利息计算公式,利息=本金×利率×利息在贷款期限内一一计算。具体方法有三种:如果计息期为整年(月),则利息计算公式为:

①利息=本金×年数(月)×如果年(月)息计息期为整年(月)日和奇数日,利息计算公式为:

②利息=本金×年(月)数×年(月)息+本金×奇数日×同时,银行可以选择换算计息期为实际天数计算利息,即每年365天(闰年366天),每个月为当月公历的实际天数。

(三)复利:复利就是按照一定的利率收取利息。根据央行规定,借款人未按合同约定的时间偿还利息的,应当收取复利。

(四)罚息:贷款人未在规定期限内偿还银行贷款的,银行根据与当事人签订的合同对违约人的罚息称为银行罚息。

(五)逾期贷款违约金:性质同违约利息,违约方的惩罚措施。

三、贷款逾期被短信通知上门催收怎么办?

众所周知,如果贷款或信用卡出现长时间逾期,贷款机构就会进行催收,先是短信催收、电话催收,爆通讯录,然后就是上门催收,甚至是寄律师函催收。相信很多人都又被催收的经历,尤其是网贷催收那叫一个暴力。相比之下,银行催收则要温和的多。这里小编就来给大家说说银行上门催收的要求,和相关注意事项,希望能对大家有所帮助。

银行上门催收的具体要求

1.借款逾期超过30天,银行才会上门催收

如果逾期不超过30天,而且金额比较小的话,银行一般都只是会电话催收的,通知借款人还款。如果超过30天,才会上门催收。不过银行工作人员,也只是请你签收一份“贷款逾期催收通知书”,了解你的实际情况,包括还款来源,还款意愿这些。如果仍不还款,就会采取下一步的催收工作。

2.催收工作人员的相关要求

一般规范的做法是,双人上门催收,并展开相应的调查工作。当然工作人员应出示相应的身份证、工作证,以证身份。此外还会出示借款合同、欠款本息账单。

3.催收工作禁止性规定

严禁催收人员收取借款人的现金或银行卡,这样做的目的就是防止客户资金被挪用、盗用。即使在上门催收过程中,借款人有意还款,也只能自己去银行柜台操作还款。

如果在上门催收的过程中,如果工作人员以各种理由收取现金或银行卡,就要当心了,这种不是骗子就是有不良企图的工作人员。

以上说了那么多,不是教各位对抗催收,而只是分享一些上门催收的细节,以免小伙伴们上当受骗。但是小伙伴们千万不要以此为由逃避催收,拒绝还款。银行工作人员上门催收,目的主要有两个:1)取得时效证据;2)了解借款人的真实情况和还款意愿。如果你有还款能力,就提醒你尽快还款。如果没有能力还款或者逃避债务,银行就会采取进一步的催收行动。

作为借款人,一定要明白“欠债还款,天经地义”,“有借有还再借不难”,积极主动的履行还款义务,同时记住不要轻信他人,将现金或银行卡拿给他人,以免上当受骗~

四、在银行有贷款,目前逾期,在我不知道的情况下对方上门合法吗?

在法律许可的范围内,合理合法地催收,在这样的情况下上门催收合法。

如果那些催收人员不经过你的同意上门寻衅滋事的,那么你完全是可以报警处理的。

我们应该如何应对上门催收

首先来说,如果有人声称是银行的工作人员要上门催促你,首先第1个要做的就是核实他的身份,看看他这件事情是不是真的,他是不是真的是这家银行的工作人员。

而且我们也讲过上门催收,如果说他采取了一些非正常的手段,那么肯定是违法的,我们是可以通过一些法律手段保护自己,包括去报警,去法院起诉都是可以的。

不过如果银行的工作人员只是一行一通到你们家里面去了解一下情况,催收一下贷款的话,那么这是属于一个正常的情况,双方坐下来好好谈一谈就可以了。

扩展资料

信用卡逾期会有什么后果

逾期如果程度达到十分严重的状态,那么就会构成恶意透支,将会被以信用卡诈骗罪定夺。量刑标准将会依照我们恶意透支的金额来执行,分别有5年以下、5年以上10年以下、10年以上有期徒刑或者无期徒刑,并处2万元以上20万元以下、5万元以上50万元以下罚金或没收财产。

信用卡如果两年内逾期超6次,那么就无法办理公积金贷款。短暂的不小心逾期一两次可能还会有挽救的可能,但要是我们在两年内出现连三累六的逾期情况,那么我们公积金贷款就与我们无缘了。因为一般银行或者公积金在办理信贷业务时,主要依据贷款人最近2年的信用记录。所以那些要想办理公积金贷款买房的持卡人,使用信用卡消费时,一定要按时还款

逾期如果不是很严重的话,那么理论上来讲我们还是能够办理银行贷款业务的。很多想要贷款买房的持卡人出现过逾期情况,征信也就有了不良记录。这种情况申请商业贷款的话,因为你的征信问题,大多数银行会在基准利率的基础上最低再给你上调10%。显然你的买房成本将会大大增加,如果我们逾期次数多且严重,那么你就会被银行直接拒贷。所以在使用信用卡的时候,考虑到我们未来还有购房的打算,一定不要出现逾期的情况。

五、贷上钱真会上门催款吗?

我觉得是会的。

不排除会上门催债的可能。

1、作为借贷机构可能会向借债人进行电话催收。

2、记录借债人的诚信问题,上传征信。

3、借贷如若一直不还款,可能采取法律手段。

由于作为借贷机构,不排除借贷钱会进行上门催收。

同时我们在出去贷款的同时要考虑到自己的经济状况,不然后让家人各方面都有伤害,而且对于上门催收这种现象,都会影响到你的方方面面。