一、安逸花逾期,现在已找人协商中,为什么还在暴力催收

当网贷催收人员在同意协商还款的情况下,却还对借款人暴力催收的原因有两点:一、网贷朋友担心部分借款人只是为了拖延还款时间,因此,就算在同意协商还款的情况下,P2P网贷平台还会换催收人员继续进行催收,给借款人造成一定的压力,并且时刻记着还款的事情 二、借款人与网贷催收人员协商好的还款日期不算数,很多催收人员虽然嘴上同意了借款人协商还款日期,但是在催收的过程中却依然对借款人进行催收。综合上面两点,因此部分网贷虽然同意了借款人的协商还款,但却始终不太相信借款人,因此在同意协商还款的情况下,还对部分借款人进行暴力催收。

二、借款人与网贷催收人员协商好的还款日期不算数,很多催收人员虽然嘴上同意了借款人协商还款日期,但是在催收的过程中却依然对借款人进行催收。综合上面两点,因此部分网贷虽然同意了借款人的协商还款,但却始终不太相信借款人,因此在同意协商还款的情况下,还对部分借款人进行暴力催收。

二、微众银行涉嫌暴力催收的背后,究竟有何内幕?

近日微众银行被曝出涉嫌暴力催收,第三方催收公司通过打电话骚扰、短信轰炸、信息恐吓,并且打电话到欠债人公司进行催收,使得欠债人被停工,双方协商未果。暴力催收的背后是管理的不规范、制度的不完善。

一:微粒贷的兴起

2014年12月,位于广东省深圳市的国内首家互联网银行,也就是微众银行被批准开业了。微众银行,也被称为微粒贷,2015年5月份在QQ上线,随后九月份又在微信上线,是一款面向QQ用户和微信用户推出的小额度贷款产品。随着社会的发展,网络逐渐发达了起来,贷款也慢慢兴起,人们发现贷款可以解决自己的燃眉之急,而且也很方便:借贷自由、流程简单、快捷,想买什么东西也能立即购买。这种超前消费的体验感让大家越来越上瘾,于是微粒贷开始兴起。

二:微粒贷涉嫌暴力催收

近日,有多名网友投诉微众银行进行暴力催收,严重影响了他们的生活。一名网友先前与微粒贷借了十二万左右,但因投资失败,不但没有盈利,反倒连借的贷款都还不上,加上家里上有老下有小需要照顾,自己微薄的工资也负担不了,已经是负债累累。这期间该网友一直在与客服沟通,然而双方协商未果,紧接着第三方催收公司开始打电话骚扰、信息恐吓、短信轰炸。另一名网友则表示自己本是每月按时向微粒贷还款,但由于中途工作变动而未及时还款。于是被催收公司多次打电话到其任职公司进行催收,导致他被公司停工。

三:暴力催收的背后是什么?

微粒贷在近几年兴起的速度肉眼可见的快,越来越多的人选择借贷,大到借贷买房、投资,小到买衣服包包,借贷的便捷让大家越发上瘾。暴力催收反映出了企业管理的不完善,对合作的第三方催收公司沟通也存在问题。暴力催收非但不能解决问题,甚至更会加重事情的严重性。最后提醒大家如果需要借贷,一定要合理、适当的借贷,视自己的能力借贷,并且记得及时归还,避免造成不必要的麻烦。

三、暴力催收怎么又开始了

对于很多网贷平台来说,他们有一套完整的讨债套路,他们收钱的决心甚至比用户借钱不还钱的决心还要坚定。所以网贷平台的催收工作并没有停止,一直在催收,但现在是正规催收,没有暴力等违法行为。

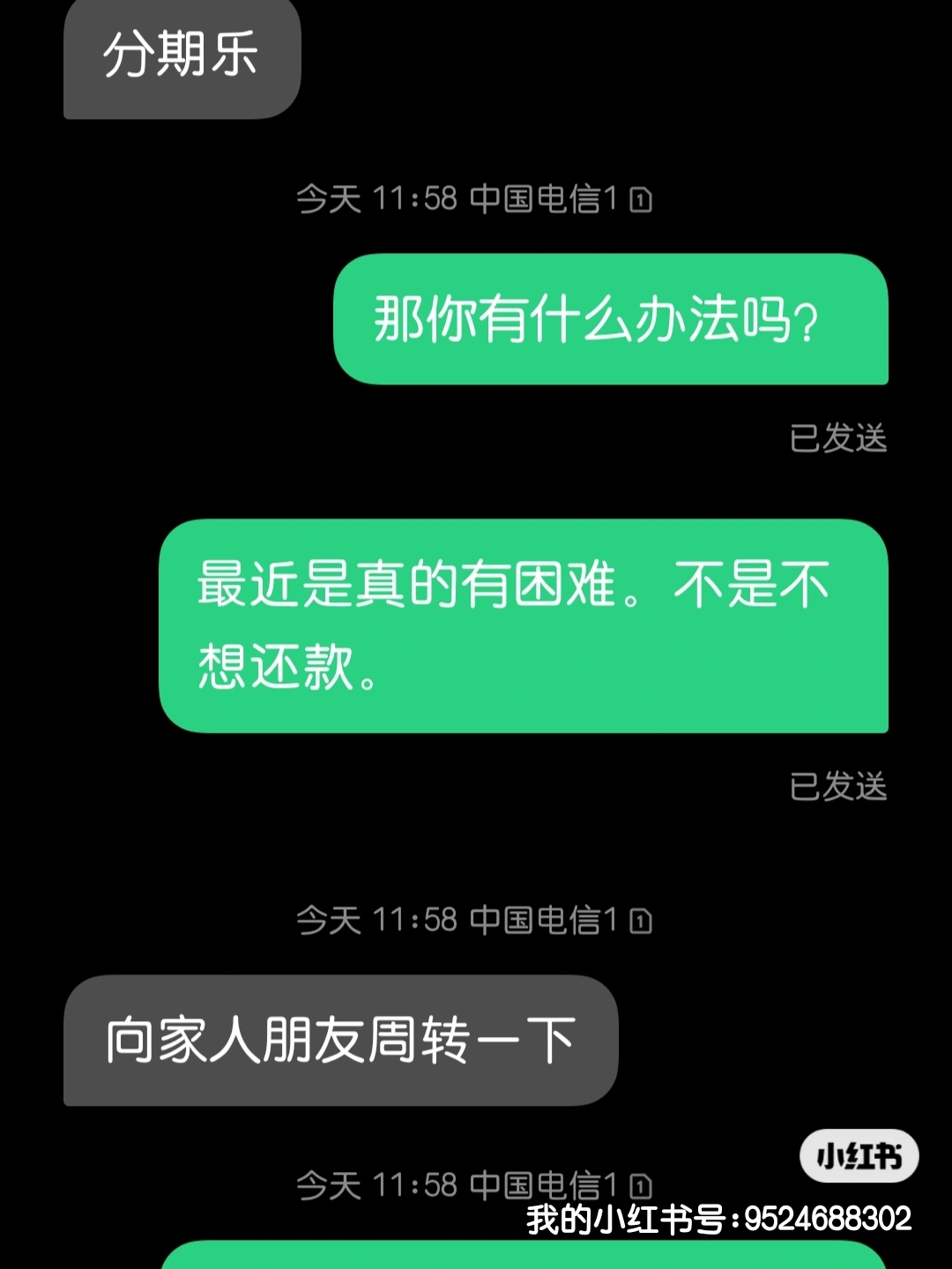

如果网贷实在还不上,可以联系客服协商,看能否延长还款期限。至于同意,由网贷平台决定。

但是大部分网贷平台一开始都不会同意。毕竟他们不是做慈善的,所以如果约定还款,就要还款。逾期欠款,很可能会催收等等。当然,有些网贷平台看到借款人欠了很久也不还。为了收回贷款,他们可能只会还本金,而不会还利息。

为了避免被催收,影响正常生活;也为了避免被罚息,增加还款压力。还网贷时,最好按时还款,不要逾期。但是,如果你因为利息太高而负担不起,你可以检查你申请的是否是高利贷。如果是高利贷,可以举报,超过合法利息的部分不用还。

网贷催收应付方法

爆炸式通讯录:众所周知,网贷最常用的方式就是打借款人的通讯录,身边的家人、朋友、亲戚都知道,这也是借款人最怕的一点。他们不想让家人知道,收款人抓住这一点会威胁借款人。如果他们不在规定的时间内还款,他们会爆炸通讯录,大多数人会妥协。

反催收套路:先下手为强,群发短信通知家人手机被盗,来电都是骗子,效果还不错。

四、为什么会有网贷暴力催收?

网贷欠款逾期后违规催收给借款人造成了严重伤害比如上门催债或堵单位闹等等让欠款人有家不能回或直接被逼到家破人亡的地步,有的上门催收人员他们上门后直接泼红漆写大字,而且还把欠款人的个人身份信息以及债务信息打印成宣传单的方式进行各种渠道传播并贴到当地村委会或社区公告栏里面,因此给欠款人带来了严重伤害还有比较大的心理压力,他们的行为非常恶劣也是违法的,这就是为什么近期相关部门严厉打击催收公司和抓人的原因,

高利贷很多欠款人借款时都会遭遇砍头息或高利息等等费用!比如借款人借款成功后都会提前扣除一部分费用俗称砍头息或高额利息,并且有些平台在借款人不知情的情况下增加一些服务费.担保费,会员费,保险费,手续费,而且这些费用保的并不是自己而是别人,本来逾期费用就比较高再加上这些费用很少人能够接受得了的更别说目前资金本来就困难了!

1、网贷平台给借款人带来的伤害太重

迄今为止有很借款人仍旧不敢回家,因为网贷当时的上门暴力催收给造成了阴影,就怕回去之后继续遭到网贷平台的违法以至于变得焦虑、恐惧,之前网贷的催收给借款人门上泼红漆,把借款人的身份信息印成传单的方式进行传播,对借款人造成了很大的影响!

2、借款人借款时皆遭到高息

可以说网贷给借款人下了很大的套路,比如借款人在借款时率先遭到的是砍头息,并且在借款人不知情的情况下还款时增加服务费和担保费,更是有的平台绑定了借款人的保险,而有的借款人的保单还不是自己,本来借一万元,一年还一万二,但最后没有想到的是借了一万元最后还的是两万元,这就让人难以接受了!

3、网贷高层不赔偿不承担刑事责任不还款

有这类的借款人手中近年来有钱了,但就是想让网贷高层要为之前的行为道歉,并且对于催收人员和高层承担刑事责任,如果不承担责任,那么就不还款,这是众多网贷借款人的心理,并不是说害怕当老赖,而是想让之前做出那些人接受法律的审判!

五、银行涉嫌暴力催收,到底是暴力催收,还是背后推手?

银行涉嫌暴力催收,到底是暴力催收,还是背后推手?这是一个值得深思的问题:

一,银行有许多,大家熟知的农业,农信,建设,工商,重庆,中国,光大,广发等等全国大大小小银行数下来的话估计好几百几千家,而既然都属于金融机构,肯定是会存在借贷借款项目,而如果到了还款日没有还款肯定就需要一个固定的人员来进行提醒,当提醒无效以后便会有一种群体,没错!一种群体负责催收相关债务款项,而与前者银行工作人员不同的是,银行会跟你好话说尽,对你好言相劝,但这类负责催收的人群就不同了,他们不是银行的人,而却跟银行有着微妙的连接关系,这类人催收手段层出不穷,他们有个响亮的名字:催收员。

二,大多数的催收员百分之八十会多多少少有些语言上的冲突,这类人说话只会跟你硬话讲尽,各种难听的话各种让人听了不爽的语言都会往被催收者身上压,而这到底是否是属于暴力催收呢?总的来说有一部分是,有一部分不是,有一部分再对你进行言语攻击无效后便会变本加厉的以上门催收等理由恐吓,当然,这类就属于暴力催收,而另一部分便是在电话里对被催收者进行言语恐吓和威胁,但其实无论怎么说,暴力催收是存在的,这也不完全说是推手所至。

三,每家银行或多或少都有阴暗面,而这阴暗面便是这些戴上面具六亲不认的暴力催收员。而这些人的存在对我们来说只要我们诚实守信非必要情况尽量不要进行借贷,不要盲目消费,那么这些人就无法得逞,毕竟无债一身轻,谁又会愿意被债务压得喘不过气呢?所以啊,自律自觉善莫大焉,原理借贷!综上所述!

欢迎补充讨论,欢迎关注!

六、现如今暴力催收仍然存在!这类贷款机构符合行业标准吗?

贷款机构应该是监管的一块灰色的地带,所以,很难去界定是否符合标准。

贷款这个行业从古至今到现在都有存在的,古代的时候也有放高利贷的,但是古代高利贷也是违法的。现代贷款也是可以的,只不过高利贷依旧是违法的!

民间的贷款机构也是可以的,只不过要是高利贷被举报的话,是要受到相应的处罚的。

目前贷款的几个方向有:银行、私人、信贷机构、政府小额以及一些民贷机构(黑色地带)。

其实不管是任何机构的贷款,暴力催收的现象都会发生,因为贷款本就是买卖信誉,相信你才把钱借给你,借给你就意味着要还款,没有及时还款,势必要造成催收的现象。

但是暴力催收,一般是出现在高利贷行业。

我记得老家村子里,有个小伙子特别喜欢赌博,赌博输了没钱了就借高利贷,最后还不起高利贷,催债的人上门砸玻璃,喷油漆。

家里的老人90岁了,孩子才刚刚1岁,住在玻璃破碎的屋子里。这个小伙子怕被人逮就跑掉了,老婆后来撑不住也跑了。

想必他的下半辈子应该不会好过到那里去了,太可悲了!

所以,不仅仅是赌博有风险!借贷也有风险!

借贷也选择正规的借贷机构,信誉良好的话一般都是可以贷到钱的。千万不要选择小广告上的贷款机构,也不要盲目的选择私人贷款,总之,不要见钱眼开把自己下半辈子给毁了。

最后提醒学生们!千万不要碰校园贷!