一、停息挂账怎么操作?停息挂账怎么操作?

持卡者需要提前跟银行预约办理停息挂账的时间,然后准备好自己无力还款的具体证明 同时还需要证明,持卡者本人是具有还款意愿的。然后持卡者需要在有特殊的情况下,持卡人可以和银行协商还款,签订个性化还款协议的,将欠款和利息分成5年还款。

同时还需要证明,持卡者本人是具有还款意愿的。然后持卡者需要在有特殊的情况下,持卡人可以和银行协商还款,签订个性化还款协议的,将欠款和利息分成5年还款。

具体来说就是借款人未按约定的还款日期归还贷款,并且该贷款及利息不会也不能在短期内获得偿还,为了处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

停息挂账注意事项

1、信用卡停息挂账不是所有人都可以的,信用卡出现严重逾期,并且金额较大,持卡人确实无力偿还的情况下,可以跟银行协商申请停息挂账,还没有逾期就不存在停息挂账这一说法。

2、银行不会轻易停息挂账,这个时候最好的办法就是继续协商,可以向银行提交收入证明、多家平台的欠款证明、失业证明、疾病证明等,提交这些证据至少会让银行相信你不是不还款而是实在没钱可还。

二、停息挂账怎么操作?

个人停息挂账需要先给银行的客服中心打个电话。

一定要区分银行的客服中心和第三方催收,很多人对这一点都是不太注意的。

第三方催收只有一个目的,想方设法让你还款,把它的利润最大化,所以千万不要相信第三方催收的任何承诺,今天的承诺,明天他换个人,就不承认了。

因此协商还款千万别找错了主体单位,主体单位都错了,那么协商就是一句空话了,出力了,还不讨好。

给信用卡的客服中心打电话,应该是有技巧和思路的,语言上你也需要多次的推敲,当然思路比语言更重要些。

三、停息挂账怎么操作

一、逾期的朋友们最怕银行或者第三方机构催收,无论是电话也好、上门也好都对我们的生活和工作造成很大的影响,如果当你无力偿还银行的时候,可以向银行申请协商分期还款,也就是用分期还欠款,同时可能会减免掉部分的利息和违约金。最长分期60期,也就是5年。怎么协商,以下就是具体操作流程:

1、告知机构,申请协商还款,机构就是银行。

我们要了解总欠款是多少,利息和罚息一共是多少。可以电话询问客服,还有原来分过期,在问银行客服的时候,要问清楚这张卡有没有分过期。分期的情况下就让他把分期未还部分加上。

记清楚所有数字后,然后算一算想分多少期,这样分期自己能不能接受。

等想好之后呢,告知银行,我要做协商还款,然后让银行客服做好登记,等银行回访电话。

2、接到银行的电话,按照银行的要求提交资料。

个别银行可能会需要我们提供一些资料,所以我们一定要把握好这个时间按银行要求的时间提交,比如浦发银行需要材料证明,要求3天内提交,那我们一定要在3天内给他提交上去。否则,一旦过了期限,银行会在系统内给你标注为“协商失败”,这样的话,系统就进入催收阶段了。

3、等待银行电话。

我们提交资料以后,银行会审核,审核完了就会回电。这时基本协商成功了。

4、签订方案。

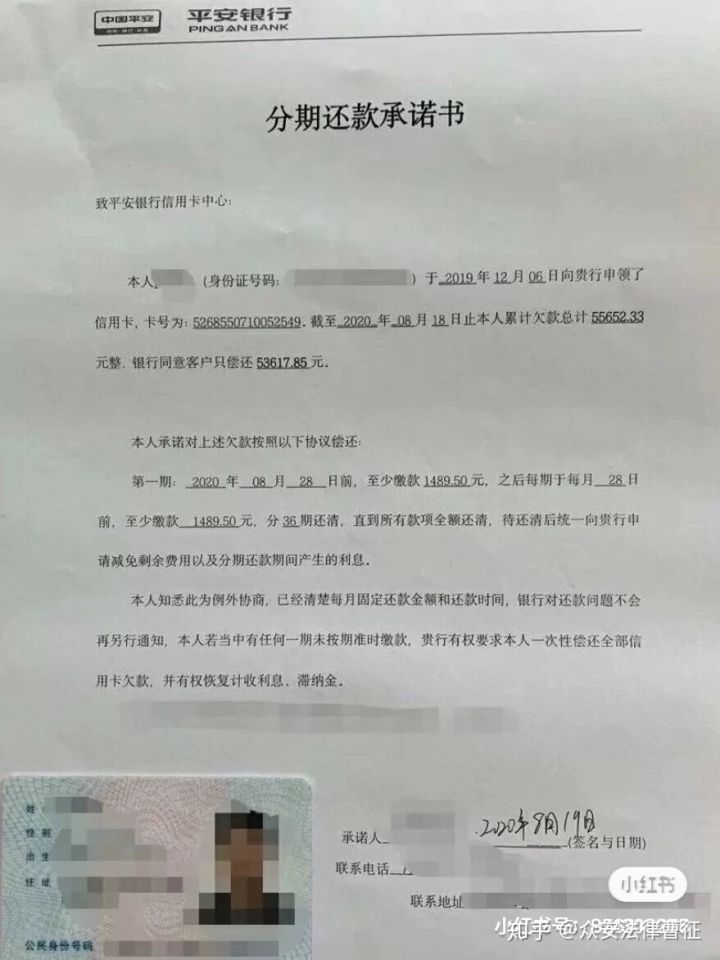

签订方案一般有录音,电子协议和纸质协议三种方式。

签订完成以后就是正式的还款,如果有你在协商还款之后还逾期的话,你将面临一次性还款并且银行觉得你再一起失信于他,很不爽,会起诉你。

所以,协商的时候一定要想好,想清楚有没有还款能力,不要当成儿戏,再逾期的后果就比较严重了。

二、“停息挂账”是我们通常的叫法,本质是与银行达成分期还款,依据是国家商业信用卡业务银行监督管理办法第七十条的规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

四、浦发银行停息挂账申请条件

浦发银行停息挂账申请条件:首先,已经确认欠款金额明确超出欠款人的偿还能力。其次,在欠款人要有意愿还款的前提下,逾期之前主动和银行进行了协商沟通。最后,在有合理的理由时,例如因外界因素导致的未能如期还款,例如失业、生病等不可抗力的因素。

持卡人可以和银行在还款时签订个性化还款协议,将欠款分成最长五年来进行还款。签订协议后, 信用卡 就不会再产生利息,但是原有的利息是仍然挂在账上的。

但是一般情况下,停息挂账对于银行是有损利益的,所以通常个人协商是存在一定难度的。在协商无果的情况下,持卡人也可以考虑用法律的手段重组来维护自身的权益。重组后会停止利息和违约金的增长,还可以避免 催收 的骚扰和风险。最长可以分为60期,即可以分为五年来进行还款。协商还款时,首先需要了解自己需要还款的金额,以及相应的本金和利息。然后需要等待银行的回访电话,一般不要超过3个账单日再去协商。

五、信用卡怎么办理停息挂账

1、信用卡虽然为人们的消费付款提供了便利,但是消费的金额过高,超过了自己的还款能力时,在个人有主动意愿还款的同时,可以向银行协商,申请停息挂账。

2、当确认持卡人无能力一次性偿还的,可以与银行协商个性化分期还款,最长还款期限不得超过5年。

二、信用卡停息挂账会有什么影响

1、信用卡停息挂账分期如果属于恶意贷款逾期,可能会影响征信;如果并非恶意,可能不会影响到征信。

2、可以申明自己并非恶意欠款,并申请延迟还款和利息优惠。银行鉴于持卡人的主动表现以及之前的良好信用记录,往往会同意延期还款,并会同持卡人商定双方能接受的还款计划,延迟期限、利息折扣、每月还款额等。这样主动联系银行,并经过银行同意延期还款的情况下,就不会被记不良记录,但需要注意的是,以后保证要按约定还款。

3、如果是平时疏忽大意忘记还款,那发现逾期后,一定要尽快还款,最好是全额还款。然后给银行信用卡中心打电话,申明非恶意欠款,如果以前一直记录良好,且逾期时间短,发现逾期后还款良好,则有可能不被记不良记录。以后不可马虎大意,一定要注意银行的账单通知和催收信息,避免逾期。

4、信用卡还款信息会被央行征信系统滚动记录24个月,也就是信用卡逾期还款产生的不良信用记录会在征信系统里保存两年。如果用卡终止,对应的记录也不再滚动,而是长时间保存下来。

因此,信用卡发生逾期还款后,最好不要还清欠款后立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。

三、停息挂账怎么申请

1、拨打银行官方客服电话,预约还款事宜;

2、预约在银行网点,办理停息挂账申请;

3、在银行网点协商停息挂账,强调自己的还款意愿,也强调当下的困境;

4、协商完之后,签订新的还款协议,就可以获得银行停息挂账的操作;

5、协商不成,通过法律途径申请。