中国锂矿资源分布

锂矿资源是金属矿产资源之一 指锂矿储量、储量基础、资源量。全球已查明的锂资源量达1200多万吨。中国锂资源非常丰富。盐湖卤水锂矿主要集中在青海、西藏、湖北等省。矿物锂矿主要分布在四川省和新疆维吾尔自治区。

指锂矿储量、储量基础、资源量。全球已查明的锂资源量达1200多万吨。中国锂资源非常丰富。盐湖卤水锂矿主要集中在青海、西藏、湖北等省。矿物锂矿主要分布在四川省和新疆维吾尔自治区。

万亿宁德时代,遮蔽下的隐秘能源帝国

钠离子电池和其背后的储能市场是宁德时代下一个万亿市值的突破口。

撰 文 | 新 队

编 辑 | 东 篱

这家创业板首家市值破万亿的公司并不满足于当下。6月3日,有媒体报道称,宁德时代正计划在上海新建一大型电池厂,紧邻特斯拉上海工厂,并正在与特斯拉(NASDAQ:TSLA)进行更多合作的谈判。

动力电池领域的不断开拓让宁德时代营收和利润节节攀升。2021年一季报显示,宁德时代今年一季度营收同比增长112.24%,净利润同比增长163.38%。

动力电池领域的甜头并没有让宁德时代止步不前,近年来宁德时代在储能领域不断发力。3年来,储能系统收入占比不断提高,从2018年0.64%到3.86%。同时,储能系统的利润比例也从2018年的0.77%提升到了2020年3.41%。

钠离子电池在外界看来是替代锂电池的一种选择。这或许是一种误读,钠离子电池是帮助曾毓群构建能源帝国的利器,毕竟储能才是宁德时代下一个决胜战场。

宁德,位于福建省东部的一个地级市,山海交融, 旅游 资源十分丰富,更有大黄鱼之乡的美誉。但是,在工业化的浪潮下,宁德的GDP始终处于福建省倒数。

昔日宁德曾是全国18个集中连片的贫困地区之一,全地区9个县有6个是贫困县。上个世纪80年代,宁德仅徘徊在温饱线上的农村贫困户就达77.5万人,占当时农村人口的三分之一。

就在这个时候,在宁德出生的曾毓群,17岁时凭借优秀成绩,考入了上海交通大学,就读于船舶工程系。

4年之后,曾毓群毕业被分配进国企工作。或许是福建人天生喜欢博饼(一种博彩 游戏 )的基因,让曾毓群不满于安逸。他南下东莞,开始了人生第一次赌博——加入外资企业新科磁电厂。

优秀的学习能力,加之不错的英语,让跨界跳槽的曾毓群30岁就当上了技术总监,拿着不菲的月薪。

1999年,爱立信推出了三防手机,诺基亚推出了第一款内置 游戏 的手机,摩托罗拉推出第一款支持全中文的手机,中国手机市场开始崛起。

曾毓群和前领导及同事共同创办了ATL(新能源 科技 有限公司)。ATL早期生产硬盘、磁头等产品。在老东家东京电气化学工业株式会社注资后,曾毓群带领ATL进入锂电领域,引进了美国贝尔实验室的聚合物锂电池技术,开始专注于手机锂电池产业化,并一举拿下苹果手机订单。

与此同时,曾毓群前往华南理工大学电子与信息工程系攻读硕士学位。此后,考入中科院物理研究所凝聚态物理专业,师从固体离子学和能源材料专家陈立泉院士。陈立泉回忆,当时有三人来考博士,而他只有两个博士名额。在三人成绩都差不多的情况下,曾毓群凭借良好的英语,最终入选。

默默生产多年手机电池后,曾毓群看到了新的机会,一个更广阔的市场。

2009年,中国政府推出了“十城千辆节能与新能源 汽车 示范推广应用工程”,自此,新能源车开始在神州大地成长。

此时,国际巨头宝马来华寻找动力电池供应商。当时,比亚迪是新能源车的龙头,不仅生产销售新能源整车,更是牢牢把握动力电池系统。宝马无法从同业竞争手上采购核心零部件,转而找到了ATL。

由于当时新能源 汽车 发展前景不明朗,ATL不敢大举投入,曾毓群带领团队进行先行先试。在和宝马成立联合研发团队,拿到宝马提供的700多页全英文规格书后,曾毓群明白动力电池系统该如何生产。

2011年,曾毓群成立了宁德时代,开启下一轮锂电攻势。2016年,宁德时代出货量逼近霸主比亚迪,次年更是一跃成为中国动力电池领域新霸主。

此时的曾毓群并不满足,开始大举进入国际市场,和LG化学、松下等国际巨头竞争。

国际化一直是曾毓群的大方向。为此,宁德时代内部邮件,尤其是给曾毓群的邮件,都会是英文邮件。

宁德时代不断蚕食着LG化学和松下国际客户,从大众到戴姆勒,甚至特斯拉最终都投入了宁德时代的怀抱。前宁德时代员工曾向HD Auto透露,数年前曾毓群在员工大会上透露,海外储备订单已达上千吉瓦时。

依靠强大的研发能力,和成本控制能力,宁德时代动力电池已广泛应用于纯电动乘用车、插电式混合动力乘用车、混合动力乘用车及微混乘用车,形成包括高能量密度的三元高镍电池以及高性价比的磷酸铁锂电池等在内的完整产品系列。

同时,在新能源客车领域,宁德时代动力电池目前已广泛应用于纯电动客车、插电式混合动力客车和混合动力客车,如城市公交、商务 旅游 大巴、摆渡车等,例如宇通客车成为宁德时代重要客户。

在新能源卡车领域,宁德时代动力电池运用于电动重卡、轻型卡车及物流车等商用车领域。接近宁德时代的人士曾告诉HD Auto,当年戴姆勒高层曾邀请曾毓群前往德国探讨电动卡车可行性方案。

同时,据HD Auto了解,宁德时代积极布局自动驾驶电动商用车,以期“自动驾驶+新能源”的双管齐下来加速电动卡车以及卡车换电业务的布局。

除了上述常规产品外,宁德时代还推出了应用于电动自行车、电动摩托车等领域产品,涵盖共享、换电等商业模式。此外,宁德时代还开发其他专用车市场,并提供定制化解决方案,如环卫车、港口拖车等。电动船舶、叉车和工程机械等领域也开始出现宁德时代的身影。

在新能源 汽车 浪潮下,顺风顺水的宁德时代成为车企的宠儿,从另一方面来说,它更是车企绕不过去的供应商。

SNE Research统计,2020年全球前十动力电池企业使用量占比为92.5%,其中排名前三名分别为宁德时代、LG化学、松下电器。在国内市场,根据中汽研合格证数据,国内动力电池装机总量为63.6GWh,同比增长2%,其中宁德时代装机量为31.9GWh,市场占有率为50%。

强大的产品力以及紧俏的产能让宁德时代话语权不断加大。众多车企为了争夺宁德时代的电池,不得不派人驻厂,原本人口不多的宁德一时间成为商旅集中地。

早年前往宁德金海湾酒店,每天早上能在早餐厅遇到各个主机厂的商务和工程师,甚至金海湾酒店还开辟了上汽员工专用通道。

当然并非人到了就能拿货,接近宁德时代的人士透露,在库存和产能紧缺时,哪家主机厂能优先付款,哪家才能先拿货,预付款比例越高,拿货越多。此举一改主机厂长期拖欠供应商货款的现象。

拿货方面的强势,并没有让曾毓群的膨胀。

据了解,曾毓群主管技术研发,每天会开着有点旧的宝马车早早来到公司。工装+运动鞋是曾毓群几乎不会出现在公众镜头前的标配。

蒸蒸日上的事业也没有让曾毓群忘记自己的身份。每年车展期间,曾毓群都要主动拜访客户。曾有接近的宁德时代人士透露,在法兰克福车展期间,曾毓群亲自为各大主机厂高层讲解产品,迎来送往都没时间喝水。

但是没有哪家主机厂愿意被一家供应商绑定,为了供应链安全,必须有制衡者。大众集团入股了国轩高科,戴姆勒获得孚能 科技 股权,吉利也和孚能 科技 、LG化学建立合作关系。

因此,宁德时代必须寻找更好的出路,当然这出路还是围绕的电池。

在这个新垂直整合时代,闭门造车已然无用,必须深入产业上下游才能洞悉全局,并且保证价值链安全。为此,宁德时代以8.5%的股份入股澳洲锂矿商Pilbara Minerals,同时宁德时代直接收购天宜锂业15%的股权。天宜锂业是电池级氢氧化锂的生产商。

上述收购是宁德时代布局全价值链的一小步。2020年8月,宁德时代宣布,拟围绕主业,以证券投资方式对境内外产业链上下游优质上市企业进行投资,投资总额不超过2019年末经审计净资产的50%,即190.67亿元。

价值链下游,宁德时代携手蔚来 汽车 、国泰君安国际控股有限公司和湖北省 科技 投资集团有限公司三家企业共同投资成立武汉蔚能电池资产有限公司,以推动“车电分离”新商业模式在新能源 汽车 行业的发展,并在此基础上推出BaaS(Battery as a Service,电池租用服务)业务。公司注册资本为8亿元,其中,宁德时代以2亿元人民币等值代价获得其25%股权及董事席位。

宁德时代表示,“车电分离”模式对于打造绿色能源生态网络,降低用户购车成 本、缓解里程及充电焦虑都有着正向推动意义,将给消费者提供更加便捷、经济、高效的 科技 +金融服务。

其实宁德时代还有一层深意并没有明说,那就是通过武汉蔚能获得报废电池的部分所有权。

当动力电池衰减到80%后,将被主机厂回收。这部分电池可以用来做储能,也可以用来回收提炼贵金属。成立电池资产公司后,宁德时代将可以低成本获取相关产品,并进行后续处理。

为更好形成价值链闭环,宁德时代还投资湖南邦普循环 科技 。该公司是目前中国最大的废旧电池循环基地,年回收处理废旧电池总量超过6000吨。

近期,宁德时代还频繁入股车企,例如爱驰 汽车 ,和华为、长安共同打造新品牌。无疑是宁德时代 探索 新发展模式的重要一步。例如当华为的ICT技术和宁德时代的动力电池相结合于底盘之时,未来一体化底盘解决方案或许将成为主流。

当然,宁德时代不满足动力电池领域,储能的广阔市场令其垂涎不已。

今年4月,国家发改委、国家能源局联合印发《关于加快推动新型储能发展的指导意见(征求意见稿)》 ,文件明确指出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。到2030年,实现新型储能全面市场化发展。

宁德时代开发了储能系统产品,包括电芯、模组/电箱和电池柜等,可用于发电、输配电和用电领域。上述储能系统应用范围涵盖太阳能或风能发电储能配套、工业企业储能、商业楼宇及数据中心储能、储能充电站、通信基站后备电池、家用储能等。

通过上述手段,储能系统有效克服风能或太阳能发电输出不规则的特点、弥补线损功率补偿、跟踪计划削峰填谷,提高风力及光伏发电系统能源利用率以及实现用电领域峰谷电之间的平衡。

目前,宁德时代已经拿下海西多能互补示范工程50MW/100MWh储能项目、福建晋江100MWh级储能电站试点示范项目、北京国贸大厦商业储能项目和UPS及基站备电项目。

上述这些只是宁德时代储能项目的一部分。近3年年报显示,宁德时代储能收入从2018年的1.89亿,提升到了2020年的19.4亿。其在宁德时代主营收入的占比也在不断提高,与此同时动力电池系统的主营收入占比在微降。

快速增长的收入和广大的市场,光靠宁德时代的锂离子电池体系是无法支撑。

新能源浪潮下,全球车企对锂电池的需求不断增长,电池产能出现紧张。蔚来创始人、董事长、CEO李斌就表示,受制于电池供应问题,实际产能出现了下降。

锂电池产能问题不仅是产线建设不够,还受制于上游原材料。作为锂电池最主要的材料——氢氧化锂和碳酸锂价格不断上涨。生意社价格显示,电池级氢氧化锂价格在6月4日达到88000元/吨,电池级碳酸锂价格突破9万元/吨。上述材料今年涨幅已超30%。

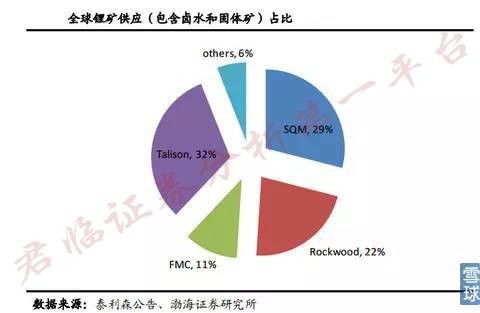

锂资源价格在不断走高的同时,卡脖子问题也日益凸显。全球锂储量主要集中于智利、澳大利亚、阿根廷等国。目前中国已探明的锂资源(金属当量)储量为540万吨,其中盐湖资源约占全国总储量的70%,矿石资源约占30%。

中国盐湖锂资源存在提取困难、品位低等问题,矿石资源集中在高原地带,开发难度大。因此,中国生产的锂盐60%原材料需要进口。

新能源 汽车 浪潮下,锂资源出现一定程度的紧张。如果再将锂资源投入储能领域,那么全球锂资源将彻底供不应求,下游生产企业也将面临成本危机。

为此,《关于加快推动新型储能发展的指导意见(征求意见稿)》提到加快飞轮储能、钠离子电池等技术开展规模化试验示范,以需求为导向, 探索 开展氢储能及其他创新储能技术的研究和示范应用。

钠电池是一种使用钠离子作为电荷载体的可充电电池,主要依靠钠离子在正极和负极之间移动来工作,其原理与锂电池相似。这种起源于上世纪70年代的电池在全球已有20多家企业投入研发。

相较于锂资源的稀缺,钠在地壳中含量为2.74%,是储量排名第六的元素。其储量是锂的100倍。因此,曾毓群在股东大会上笑称,氯化钠炒不起来,因为盐很多。

丰富的储量和获取的便利性,让钠有了一定成本优势,对于加强供应链安全和国家能源战略安全具有重要意义。

同时,钠离子电池的生产可参照锂离子电池设计及生产工艺技术,虽然无法完全照搬,但有一定的相通性等。

虽然钠离子电池在能量密度上不及磷酸铁锂电池和三元电池,无法满足对续航有着高追求的新能源车,但是前者的充放电倍率性能、高低温性能、循环性能等方面具有一定优势。

因此,钠离子电池并非新能源 汽车 ,尤其是乘用车锂电池的替代品,其实是当下铅酸电池和锂电池储能的重要替代方向。

此外,2021年被认为是氢能发展元年。氢能和氢燃料的呼声不断高涨,面对氢在储能方面的攻势。选择锂电池路线的宁德时代,必须用钠离子电池作为抗衡武器。

只有钠离子电池展现出产品竞争力,宁德时代才能在储能战场占据足够大的版图,才能创造又一个万亿市值。

-END-

中国的锂资源储量仅占全球的20%是真的吗?

报道称,中国被认为消费了全球超过40%的锂,但美国地质调查局(USGS)的数据显示,中国的锂资源储量仅占全球的20%,而智利的储量占到全球一半,全球三分之二的锂都集中在南美。想确保锂供应的中国企业自然瞄准了这里。

报道称,南美通过晾晒法提取盐湖中的锂,这种方法比较费时,而澳大利亚采取从矿石中精制的方法。虽然澳大利亚的锂储量仅占全球10%,但由于生产效率比南美高,所以其产量全球居首,占到40%。除南美外,中国企业同时还从澳大利亚获取资源。

报道称,中国长城汽车此前与德国宝马启动了合资生产纯电动汽车的谈判。该公司也决定向澳大利亚锂矿山开发企业Pilbara Minerals出资3.5%。目标是获得2018年开始开采的锂矿的购买权。此外,天齐实业也收购了澳大利亚泰利森锂业(Talison Lithium)。

报道认为,争抢锂资源的原因是中国的汽车政策。中国政府4月发布中长期规划,2025年将把纯电动汽车等新能源车(NEV)的销量由2016年的50万辆增至700万辆。9月底又宣布,2019年开始引进要求汽车厂商必须生产和销售一定比例新能源车的规定。日本调查公司富士经济预测,面向新能源车等环保车的全球电池市场规模在2016年为1.4万亿日元,到2025年将增至6.6万亿日元。

调查数据显示,作为锂交易指标的中国国内碳酸锂价格在11月中旬涨至每吨15.9万元。超过因投机资金流入而暴涨的2016年4月的峰值,刷新历史最高纪录。

报道称,虽然取代锂电池的新一代电池的开发不断推进,但其被认为要到2020年以后才能实用化。在一举向纯电动汽车过渡的最近几年,锂资源争夺战会始终持续。

我国锂矿的分布特征

【国外锂矿资源】世界锂资源极为丰富,据美国地调局1999年统计报道,按Li20计,全球已查明的锂资源储量730万吨,储量基础2020万吨(不包括中国、俄罗斯、阿根廷、纳米比亚、葡萄牙等国)。

锂矿资源可分为矿石锂和卤水锂两种类型。主要赋存于盐湖卤水和花岗伟晶岩矿床中,其中盐湖卤水锂占世界锂储量的66%和储量基础的80%以上,目前已成为世界锂的主要来源。

【我国锂矿资源】我国锂资源丰富,矿床类型分为内生矿床、外生矿床及少数的粘土型矿床、古岩盐矿床和油气田卤水矿床。内生矿床有花岗岩型、伟晶岩型、气成——热液型和热液型;外生矿床以第四纪盐湖卤水矿和地下卤水矿为主。当前具工业意义和潜在工业意义的矿床是伟晶岩型、花岗岩型和盐湖卤水型。

我国伟晶岩型锂矿多见于地槽褶皱带和地台区隆起与坳陷的过渡带,与矿床有关的岩体主要为海西期、燕山期花岗岩。矿床由成群成带的伟晶岩脉组成,脉体往往具有对称性和同心状矿物共生组合的结构分带特征。矿床以锂铍为主,伴生铌钽铷铯等。锂矿物为锂辉石,也有锂云母及铁锂云母。矿石品位以0.8%~1.4%(Li2O)居多,矿床规模以大中型为主,一直作为我国锂矿的主要开采对象。这类矿床主要分布在新疆、四川、河南、湖南,福建也有产出。值得指出的是,在新疆阿勒泰、川滇西部、西昆仑和东秦岭广大地区都有较大的寻找锂矿潜力。

花岗岩型锂矿,也是国内正在开发利用的类型,矿石类型为锂云母。江西宜春414矿是该类型矿床的典型代表。该矿位于华南褶皱系武功山隆起区,矿体赋存于燕山期花岗岩株的顶部,由全风化、半风化和原生矿三种类型组成,以原生矿为主。矿石矿物有钽铌锰矿、细晶石、含钽锡石和锂云母,钽为主要矿产,锂为伴生矿,Li2O品位较低(平均0.392%),但矿床规模大,易采选。这类矿床目前仅见于江西,但在南岭广大地区仍有一定的找矿远景。

盐湖卤水矿床,主要产于我国青藏高原。锂矿为现代盐湖型液体矿,赋存于盐湖的晶间卤水、孔隙卤水和湖表卤水中,以锂为主的矿床含锂品位较高,LiCl含量2.2~3.1g/L,并共生钾、镁、硼、盐矿等,如青海台吉乃尔盐湖,是我国最大的以锂为主的盐湖卤水矿床。与钾、镁盐及硼矿伴生的锂矿,含锂品位较低,但储量巨大。藏北高原是我国另一大盐湖区,已初步查明有大量含锂盐湖,是我国卤水锂资源重要的成矿远景区,特别值得提出的是藏北扎 布耶盐湖,其储量巨大,品位亦高(金属锂1g/L),而且Mg/Li比值较低,是一个很有价值的优质锂矿资源,可以说扎布耶盐湖的开发利用将对我国21世纪锂工业发展有直接的影响。

中国锂矿储量排名

第一名:赣锋锂业,锂资源1千多万吨,股价185.66元,市值2699亿,动态市盈率94.19。

第二名:天齐锂业,锂矿储量1千多万吨,股价120.03,动态市盈率1033.2。

第三名:江特电机,锂矿储量500万吨,股价23.59元,市值402.5亿元,动态市盈率111.01。

第四名:西藏珠峰,锂矿资源约200万吨,股价44.8元,市值409.6亿,动态市盈率49.05。

第五名:西藏城投锂矿储量约160万吨,股价32元,262.3亿,动态市盈率234.58。

第六名:西藏矿业90多万吨,股价81.41元,市值424亿,动态市盈率498.66。

拓展资料:一.锂都在哪里

1.根据美国地质调查局2020年发布数据,全球已探明的锂资源量大约有8000万吨,储量大概是1700万吨。储量大致可以理解为经过可行性研究正在开采或者计划开采的部分,或者说目前开采出来能赚到钱的锂大概有1700万吨。资源量的概念更大,包括未经可行性研究甚至包括预测能开采的部分。

2.锂矿资源分布特别集中,超过九成的储量主要分布在智利、澳大利亚、阿根廷、中国、美国、加拿大、津巴布韦、巴西和葡萄牙这9个国家。从资源量的角度看,玻利维亚、智利和阿根廷这个大名鼎鼎的拉美“锂三角”占整个资源量的近六成,玻利维亚虽然资源丰富,但是政策条件不好、政局不稳定、技术条件也比较落后,所以产量并不大。

由于锂的需求增加,锂的价格也水涨船高,不少中国企业也在海外布局锂矿的生产,未来锂的竞争肯定也会愈发激烈。

二.地球上的锂可以生产多少辆电动车

要讨论地球上的锂能够用多久,可以通过能够支持多少电动车的生产来简单量化。当然,这种量化非常粗糙,不过可以提供一个评判的依据。

据统计,采用磷酸铁锂正极材料,每生产1GWh电池需要使用86吨的金属锂。采用三元正极材料,每生产1GWh电池需要使用100-125吨的金属锂。看来三元锂电池贵是有贵的道理。

参照2020年全球动力电池总装机量为137GWh,出货量213GWh。锰酸锂和钴酸锂占比比较低,就都按照磷酸铁锂和三元锂来算,依据装机量大概消耗了1.18-1.71万吨锂。