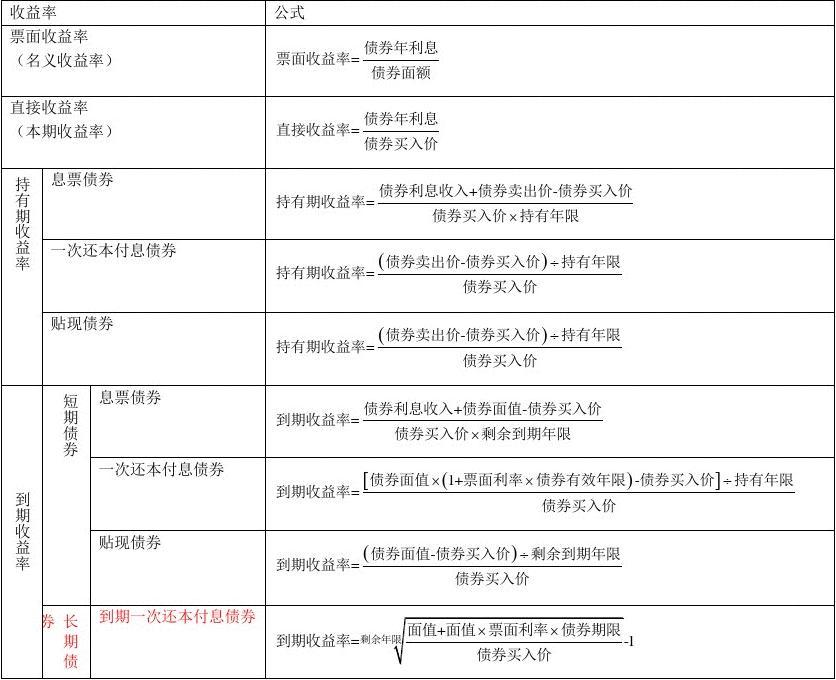

一、到底是利润除以成本还是利润除以售价

毛利率的话是毛利除以营业收入,成本利润率的话是除以成本 以下公式可以参考一下:

以下公式可以参考一下:

成本利润率=利润÷成本×100%

销售利润率=利润÷销售额×100%

毛利率=毛利÷营业收入×100%

拓展资料:

利润和成本的关系:利润=销售收入-成本费用,利润率=成本÷利润,利润率是剩余价值与全部预付资本的比率,利润率是剩余价值率的转化形式,是同一剩余价值量不同的方法计算出来的另一种比率。

成本核算的方法:

1、移动平均

存货的计价方法之一。

是平均法下的另一种存货计价方法。

即企业存货入库每次均要根据库存存货数量和总成本计算新的平均单位成本,并以新的平均单位成本确定领用或者发出存货的计价方法。

单位成本=存货成本/存货数量

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.

移动加权平均法是永续制下加权平均法的称法。

移动加权平均法:

移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。其计算公式如下:

移动加权平均单价= (本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量 )

移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

2、全月平均

加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

加权单价=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)

注:差价计算模块中原来就是按这种方法处理

月综合差价率=(期初差价+入库差价)/(期初金额+入库金额)

差价=出库金额*月综合差价率

3、先进先出

物料的最新发出(领用)以该物料(或该类物料)各批次入库的时间先后决定其存货发出计价基础,越先入库的越先发出。

采用先进先出法时,期末结存存货成本接近现行的市场价值。这种方法的优点是企业不能随意挑选存货的计价以调整当期利润;缺点是工作量比较繁琐,特别是对于存货进出量频繁的企业更是如此。同时,当物价上涨时,会高估企业当期利润和库存价值;反之,会低估企业存货价值和当期利润。

二、利润点怎么算啊!是成本除卖价=利润点,还是利润除卖价=利润点????

是利润除成本。比如你进货价是2元,卖出价是3元,利润就是3-2=1元,那么1/2=0.5,按百分比算就是50%。

三、利润率计算公式到底是利润除于成本还是利润除于销售额?

利润率计算公式到底是利润除于销售额。

因为:

利润率计算公式:利润率(成本利润率)=利润÷成本×100%

销售利润率计算公式内:销售利润率=主营业容务利润总额/ 营业收入×100%

利润率是剩余价值率的转化形式,是同一剩余价值量不同的方法计算出来的另一种比率。 如以p`代表利润率,C代表全部预付资本(c+v),那么利润率p`=m/C=m/(c+v)。

利润率反映企业一定时期利润水平的相对指标。利润率指标既可考核企业利润计划的完成情况,又可比较各企业之间和不同时期的经营管理水平,提高经济效益。成本利润率=利润÷成本×100%,销售利润率=利润÷销售×100%。

扩展资料:

决定和影响利润率的主要因素

1、剩余价值率。在其他条件相同的情况下,剩余价值率高,利润率就高;反之,剩余价值率低,利润率也低。因此,凡是能够提高剩余价值率的方法,都会相应地提高利润率。

2、资本有机构成。资本有机构成高,利润率低;资本有机构成低,利润率高。

3、资本周转速度。资本周转速度加快,提高年剩余价值率,从而也提高年利润率。资本的年利润率与资本周转速度成同方向变化。

4、不变资本的节省。在剩余价值率、剩余价值量一定的情况下,节省不变资本,可以减少预付资本,从而提高利润率。