进口商品关税税率表

一、进口关税税率是多少

进口关税设普通税率和优惠税率 对原产于与中华人民共和国未订有关税互惠协议的国家或者地区的进口货物,按照普通税率征税;对原产于与中华人民共和国订有关税互惠协议的国家或者地区的进口货物,按照优惠税率征税。

对原产于与中华人民共和国未订有关税互惠协议的国家或者地区的进口货物,按照普通税率征税;对原产于与中华人民共和国订有关税互惠协议的国家或者地区的进口货物,按照优惠税率征税。

前款规定按照普通税率征税的进口货物,经国务院关税税则委员会特别批准,可以按照优惠税率征税。任何国家或者地区对其进口的原产于中华人民共和国的货物征收歧视性关税或者给予其他歧视性待遇的,海关对原产于该国家或者地区的进口货物,可以征收特别关税。征收特别关税的货物品种、税率和起征、停征时间,由国务院关税税则委员会决定,并公布施行。

进出口货物,应当依照《海关进出口税则》规定的归类原则归入合适的税号,并按照适用的税率征税。

进出口货物,应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税。

进口货物到达前,经海关核准先行申报的,应当按照装载此项货物的运输工具申报进境之日实施的税率征。

进出口货物的补税和退税,适用该进出口货物原申报进口或者出口之日所实施的税率。具体办法由海关总署另行规定。

二、进口关税的计算方式

计算进口关税税款的基本公式是:

进口关税税额=完税价格×进口关税税率

在计算关税时应注意以下几点:

(一)进口税款缴纳形式为人民币。进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。

(二)完税价格金额计算到元为止,元以下四舍五入。完税税额计算到分为止,分以下四舍五入。

(三)一票货物的关税税额在人民币50元以下的免税。进口货物的成交价格,因有不同的成交条件而有不同的价格形式,常用的价格条款,有FOB、CFR、CIF三种。现根据三种常用的价格条款分别举例介绍进口税款的计算。

(四)以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款。

(五)FOB和CFR条件成交的进口货物,在计算税款时应先把进口货物的申报价格折算成CIF价,然后再按上述程序计算税款。

三、关税下调

2018年11月1日起,我国将降低1585个税目的进口关税,关税总水平从9.8%降至7.5%。为适应产业升级、降低企业成本,本次主要对人民生产和生活所需的众多工业品实施降税,包括机电设备、零部件及原材料等工业品,共涉及税号1585个,平均税率由10.5%降至7.8%,平均降幅约26%。

中国进口关税税率

关税税则分为单式税则和复式税则两种,大多数国家实行复式税则。

关税税率分最惠国税率和普通税率,有4%的,有80%的。根据新的《关税条例》规定,我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。

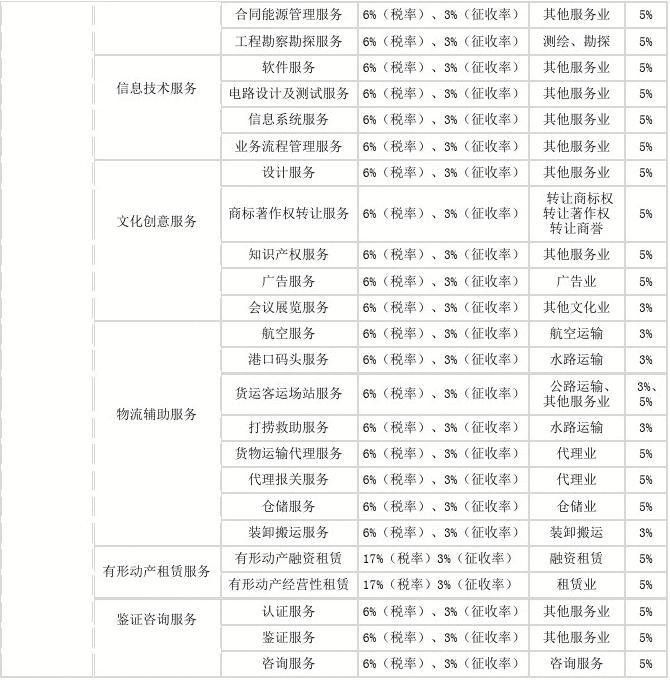

《营业税改征增值税试点实施办法》第一条

在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

第十五条

增值税税率:

(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(三)提供有形动产租赁服务,税率为17%。

(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。

第十六条

增值税征收率为3%,财政部和国家税务总局另有规定的除外。

2022年关税税率表

一、2022进出口关税税率表

(一)调整进口关税税率

1、最惠国税率。

1.自2019年1月1日起对706项商品实施进口暂定税率;自2019年7月1日起,取消14项信息技术产品进口暂定税率,同时缩小1项进口暂定税率适用范围。

2.对《中华人民共和国加入世界贸易组织关税减让表修正案》附表所列信息技术产品最惠国税率自2019年7月1日起实施第四次降税。

(二)关税配额税率。

继续对小麦等8类商品实施关税配额管理,税率不变。其中,对尿素、复合肥、磷酸氢铵3种化肥的关税配额税率继续实施1%的进口暂定税率。继续对配额外进口的一定数量棉花实施滑准税,并进行适当调整。

(三)协定税率。

1. 根据我国与有关国家或地区签署的贸易或关税优惠协定,除此前已报经国务院批准的协定税率降税方案继续实施外,自2019年1月1日起,对我与新西兰、秘鲁、哥斯达黎加、瑞士、冰岛、韩国、澳大利亚、格鲁吉亚以及亚太贸易协定国家的协定税率进一步降低。根据内地与香港、澳门《关于建立更紧密经贸关系的安排》货物贸易协议(以下简称《协议》),自《协议》实施之日起,除内地在有关国际协议中作出特殊承诺的产品外,对原产于香港、澳门的产品全面实施零关税。

2. 当最惠国税率低于或等于协定税率时,按相关协定的规定执行。

(四)特惠税率。

根据亚太贸易协定规定,对亚太贸易协定项下的特惠税率进一步降低。

(五)出口关税税率

自2019年1月1日起继续对铬铁等108项出口商品征收出口关税或实行出口暂定税率,税率维持不变,取消94项出口暂定税率。

中国进口关税税率表

法律分析:进口汽车关税25% ,消费税税率依据车辆排气量(10-40%)增值税17% 还需交购置税、车船税。综合税率=基本关税(25%)+消费税(10%-40%)+增值(17%)+其它(主要看排量),总计大约120%左右。

法律依据:《中华人民共和国税收征收管理法》

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。