一、信用卡逾期被停卡了怎么恢复使用

信用卡逾期后若被停卡,想恢复使用的话,首先客户得赶紧将逾期欠款给还清,然后需要好好修复因逾期受损的信用,多多积累良好记录。

虽然征信上的不良记录一般在客户还清欠款后还至少要保留五年时间才可能被系统删除,但只要积累起足够多的良好记录,那新的记录是会逐渐覆盖旧的不良记录的。等之后个人信用度逐渐提升回来,银行就有可能解冻卡片、恢复使用(建议客户先养三到六个月左右的信用再说)。

信用无法在短时间内快速修复好,客户自然只能耐心多花费时间。而越早还清欠款,恢复的时间就有可能越早,所以客户在信用卡逾期后一定不要继续拖欠不还。如果继续逾期下去,届时征信报告上还会出现严重不良记录,譬如“连三累六”,而后续修复信用也就会更加困难。

【拓展资料】

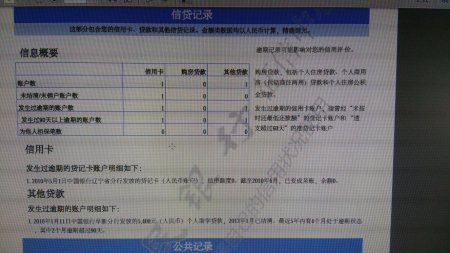

逾期贷款是亦称“超期贷款”或“过期贷款”。指贷款项目在合同规定还款期限内,尚未还清的贷款部分。从逾期之日起,转入逾期贷款账户,并在贷款账首注明“逾期贷款”字样。为了督促贷款单位及早归还逾期贷款,对逾期部分加收利息的20%,国家贷款条例规定,不能按期还本付息的,用留成的基本折旧基金、企业基金或利润留成归还,不得挤入成本,占用税金或坐支利润。

根据合同法的相关规定,借款人未按借款合同的约定期限返还借款的行为是违约行为,应当承担违约责任。承担违约责任的方式包括返还借款本金、支付合同约定的借款期间的利息及支付借款逾期部分的利息。对于返还借款本金、支付合同约定的借款期间的利息因当事人在借款合同中约定明确,一般无争议;对于借款逾期部分的利息,借款人应按何标准支付及支付至何时止,不仅当事人间有很大的争议,法官在裁决这类案件时适用的标准也不统一,影响了法律的权威性。律师以为,对这一问题有必要作一整合,使大家的认识能够统一。

银行投放在这类放款上的资金,将来可能收回,也可能收不回来。遭受损失的可能性极大,对于这类放款,商业银行通常要加收惩罚利息。逾期贷款属于银行的有问题资产,因此商业银行应保持较高的资本准备,准备率一般为50%。

二、我的信用卡逾期还款,已经被银行停用了,该怎么办

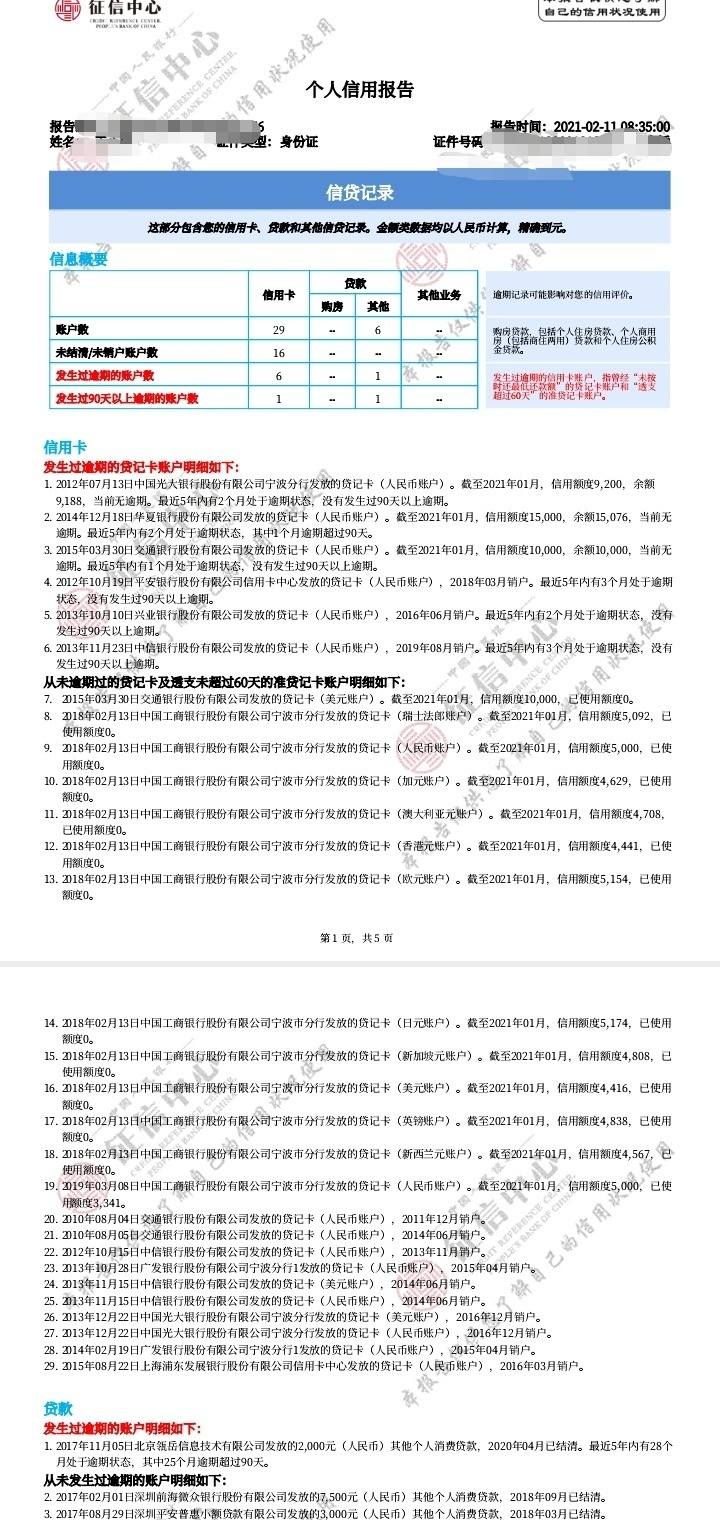

由于逾期冻结卡片,一般有两种情况:1.还款到账后,卡片额度立即恢复;2.还款后卡片仍无法恢复使用,您直接剪卡后做妥善处理即可,不用注销,也无法注销。一般逾期30天以上,可能是第二种情况,再办理也是无法通过的,若要查询您的卡片属于哪种情况,可以致电客服查询。

如果在信用卡到期还款日后持卡人没有全额还款且未选择最低还款额还款,则可能会产生以下的后果:

")

1、消费款项不再享受免息还款待遇。

发卡银行会从发生消费的当天,以消费金额为本金按日计算利息,日息万分之五,按月计收复利;对最低还款额未还部分,还会按月收取5%滞纳金。

2、收到发卡银行的催缴电话、催缴信。

3、影响个人信用记录。

被发卡银行冻结信用卡账户,欠款记录可能被反馈至人民银行个人征信系统,影响持卡人的个人信用记录,导致持卡人无法正常申请住房按揭贷款等。

4、严重的还会构成犯罪。

《刑法》第196条规定,恶意透支,是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,经发卡银行两次有效催收后超过三个月仍不归还的行为。

恶意透支的,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

盗窃信用卡并使用的,依照本法第二百六十四条的规定定罪处罚。