一、我被网贷催收了,怎么办

您好,在正规的网贷借款且产生逾期行为,网贷平台通过电话、短信等方式催收,并不算违法的。正规的贷款都是要和个人征信情况挂钩的,如出现逾期还款,会对个人征信产生不良影响,建议您贷款量力而行,按时还款保持征信。

现在贷款平台那么多,如果贷款建议选择大平台,能够保障资金和信息安全,贷款使用更放心。推荐使用有钱花,有钱花是度小满金融旗下信贷品牌,面向用户提供安全便捷、无抵押、无担保的信贷服务,借钱就上度小满金融APP(点击官方测额)。有钱花消费类贷款,日息低至0.02%起,具有申请简便、利率低放款快、借还灵活、息费透明、安全性强等特点。

和您分享有钱花消费类产品的申请条件:主要分为年龄要求和资料要求两个部分。

一、年龄要求:在18-55周岁之间。特别提示:有钱花谢绝向在校学生提供消费分期贷款,如您是在校学生,请您放弃申请。

二、资料要求:申请过程中需要提供您的二代身份证、本人借记卡。

注意:申请只支持借记卡,申请卡也为您的借款银行卡。本人身份信息需为二代身份证信息,不能使用临时身份证、过期身份证、一代身份证进行申请。

此答案由有钱花提供,因内容存在时效性等客观原因,若回答内容与有钱花产品的实际息费计算方式不符,以度小满金融APP-有钱花借款页面显示为准。希望这个回答对您有帮助。

二、网贷被催收应对方法

应对网贷催收的方法有如下几种:

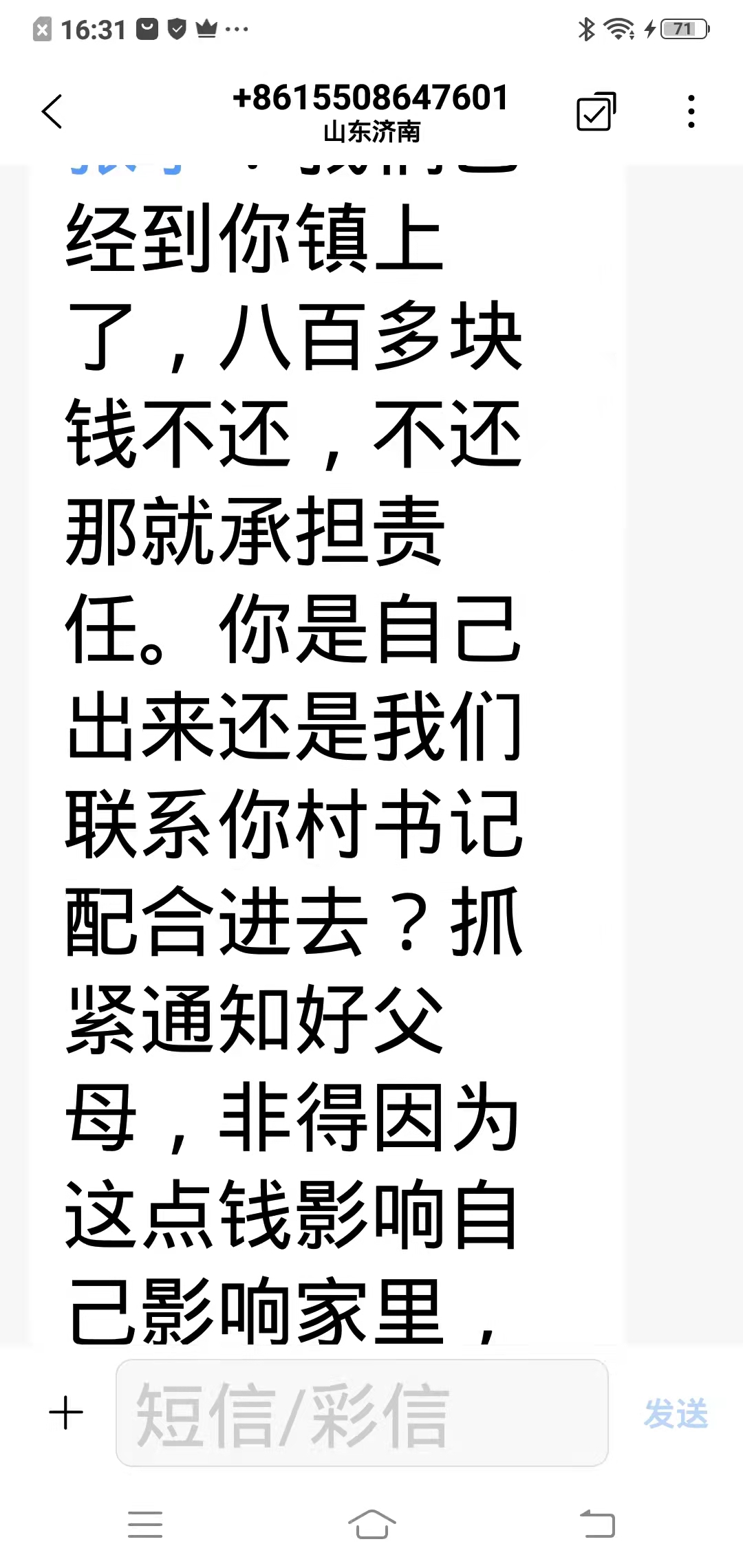

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。

三、小贷公司暴力催收怎么投诉

法律分析:遭遇网贷暴力催收后,借款人可以通过以下方式求助:

1、中国互联网金融协会:

")

借款人可以在微信上关注互联网金融协会的公众号,在上面点击联系我们,然后再点击我要举报。

2、银监局:

借款人可以打各地银监局电话进行投诉,每一个地区的银监局联系方式不一样,不过网上都可以查到的。

3、聚投诉:

借款人可以在微信上关注聚投诉微信公众号,对侵犯自己权益的网贷进行投诉。

4、工商部门:

借款人可以在全国12315互联网官方网站投诉。也可以在微信公众号关注全国12315互联网平台进行投诉。

5、12321网络不良与垃圾信息举报受理中心:

借款人遭遇非法短信骚扰,可向12321网络不良与垃圾信息举报受理中心举报投诉,举报短信网址:和举报骚扰电话网址:。

法律依据:《中华人民共和国宪法》 第二条 中华人民共和国的一切权力属于人民。

人民行使国家权力的机关是全国人民代表大会和地方各级人民代表大会。

人民依照法律规定,通过各种途径和形式,管理国家事务,管理经济和文化事业,管理社会事务。

四、怎样应对小贷暴力催收?贷款不还的正确应对方式!

; 近一段时间,小额贷款在网上十分流行。可以下款的平台成百上千。一些网贷平台在催收贷款时,会采用暴力催收的方式。那么,广大借款人该怎样应对小贷暴力催收呢?为大家介绍一些方法。

1、按照国家法律规定,将贷款本金和年化利率24%以内的利息归还给对方。如果有多余的利息、手续费等各种不符合规定的收费,那么大家就不需要归还了。

2、当对方进行暴力催收时,一定要留下证据。建议大家可以在自己的家里安装摄像头,将它们的暴力罪行记录下来。

4、及时向金融管理部门揭发检举这个网贷平台,尽量让这个非法网贷平台被取缔。

5、如果对方不停地拨打电话进行骚扰,那么就一定要把每次的谈话内容录下来作为证据。

6、换掉自己的手机好,并搬迁到别的地方居住,以便暂时躲避暴力催收。

总的来说,应对小贷暴力催收时,一定不能胆怯,但也不能太过冲动,要学会用法律的武器来维护自己正常的权益。在这里强调一下,千万不能以暴制暴,使得自己走进犯罪的深渊。

五、小贷公司恶意催收应该怎么处理?别慌张,有办法

; 当贷款逾期后,放款机构就会有专门的催收人员对借款人进行催收。而催收人员为了能够催回本金,往往会采取一些比较激烈的催收手段,让借款人及其家人苦不堪言。小贷公司恶意催收应该怎么处理?别慌张,还是有办法的!

小贷公司恶意催收应该怎么处理?

1、确定对方身份

当被比较激烈的手段进行催收时,借款人首先需要确定对方的身份。因为有些小贷公司会直接把催收的业务外包给第三方催收机构,借款人需要搞清楚到底是第三方催收还是放款机构本身在进行催收。

2、投诉或报警

确定了对方的身份后,借款人就可以选择投诉或者报警。根据规定,任何暴力或者软暴力的催收手段都是违法的,而且放款机构并不能把催收的业务单独外包给第三方催收平台。在这样的情况,借款人可以选择直接去银保监会进行投诉,也可以选择直接报警。

3、联系运营商

如果借款人遭受了比较猛烈的电话催收,已经无法正常生活的话,也可以给自己的运营商客服打电话,告其自己收到了骚扰,需要一个按键保护,类似公司电话按键转接的功能。这样的话,催收人员很难在第一时间就联系到借款人了。

无论如何,欠款毕竟是借款人自己做下的事情。当贷款逾期后,借款人仍然是要承担起还款的义务。一定要合理借贷,避免超出自己的还款能力范围。

以上就是对于“小贷公司恶意催收应该怎么处理”的相关内容分享,希望能够帮助到大家!