被催债电话骚扰怎么投诉最有效

法律分析:1、向银监会投诉,可以登录银监会官网查询当地的投诉电话并拨打电话对催收平台进行投诉

2、关注互联网金融协会微信公众号,在聊天窗口中点击联系我们,然后选择我要投诉。

3、向12321网络不良与垃圾信息举报受理中心,举报短信网址;举报骚扰电话网址。

法律依据:《中华人民共和国治安管理处罚法》 第四十二条 有下列行为之一的,处5日以下拘留或者500元以下罚款;情节较重的,处5日以上10日以下拘留,可以并处500元以下罚款:(一)写恐吓信或者以其他方法威胁他人人身安全的;(二)公然侮辱他人或者捏造事实诽谤他人的;(三)捏造事实诬告陷害他人,企图使他人受到刑事追究或者受到治安管理处罚的;(四)对证人及其近亲属进行威胁、侮辱、殴打或者打击报复的;(五)多次发送淫秽、侮辱、恐吓或者其他信息,干扰他人正常生活的;(六)偷窥、偷拍、窃听、散布他人隐私的。

被网贷催收骚扰怎么有效解决

被网贷电话骚扰解决办法:

问清楚是哪个借款平台,致电客服。讲明情况;

开启手机拦截;

和催收好好沟通。如果催款人继续骚扰可以向当地派出所进行报警处理。

拓展资料

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

2019年9月,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统。

资质风险

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种门槛。

但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

管理风险

P2P网络借贷看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。

作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备贷款风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

资金风险

关注一家P2P网贷平台,投资人的资金流向也是至关重要的。

不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台老总自己从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台能出现跑路的原因。

而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。

烦人!总是被催收的短信骚扰!

今天上午,正在努力搬砖的我,突然收到一条短信,低头一看又是这个催款的短信:

我都不知道把他们拉了多少次黑名单了,但是完全没有用,因为催收又会换一个号码发送短信,真的是烦不胜烦!

我不姓周,也不叫周超,与他也素不相识,我只是这个电话号码的新主人,而且号码已经使用一年多了!为了减少收到短信骚扰的频率,我甚至回拨了短信里面的电话号码,和他们说明了情况,让他们做好标识,不要再发这种短信给我,但是不知道怎么回事,还是会时不时的收到催收的短信。

根据关键词查询了一下,光今年的五月份,就收到了五条,还不包括刚刚使用这个号码的时候接到的电话和收到的短信。记得这个号码刚用的时候,一天接到了5个电话,一来就问我是不是周超,再问是不是他家属或者他朋友,呸!我当然不是啊!只是用了个新号码而已,太难了!我甚至都向移动投诉了,他们说也没办法!

他们打电话过来的时候,也都跟他们说明,我不是他们要找的那个人,也拜托他们备注一下,以后不要再发短信和打电话给我。好了,电话是基本上不会接到了,但是短信还是不断啊!

这些都是收到的短信内容,是不是都挺有威胁性的?一会说,已经知道你的户籍地址啦,会派人上门催收啦,一会又说这是最后一次和你协商了,只要本金不要利息了,一会又说周超这个人涉嫌诈骗啦!之前收到的短信内容还有说已经知道了周超所在的公司了,并且将材料送到了他所在的公司。唉,真的是!根据这些信息,我都能脑补出一出大戏了!可惜啊,这些信息没有发对人。

大家有没有能够杜绝掉或者减少受到骚扰的办法呢?可以给我支一招吗?

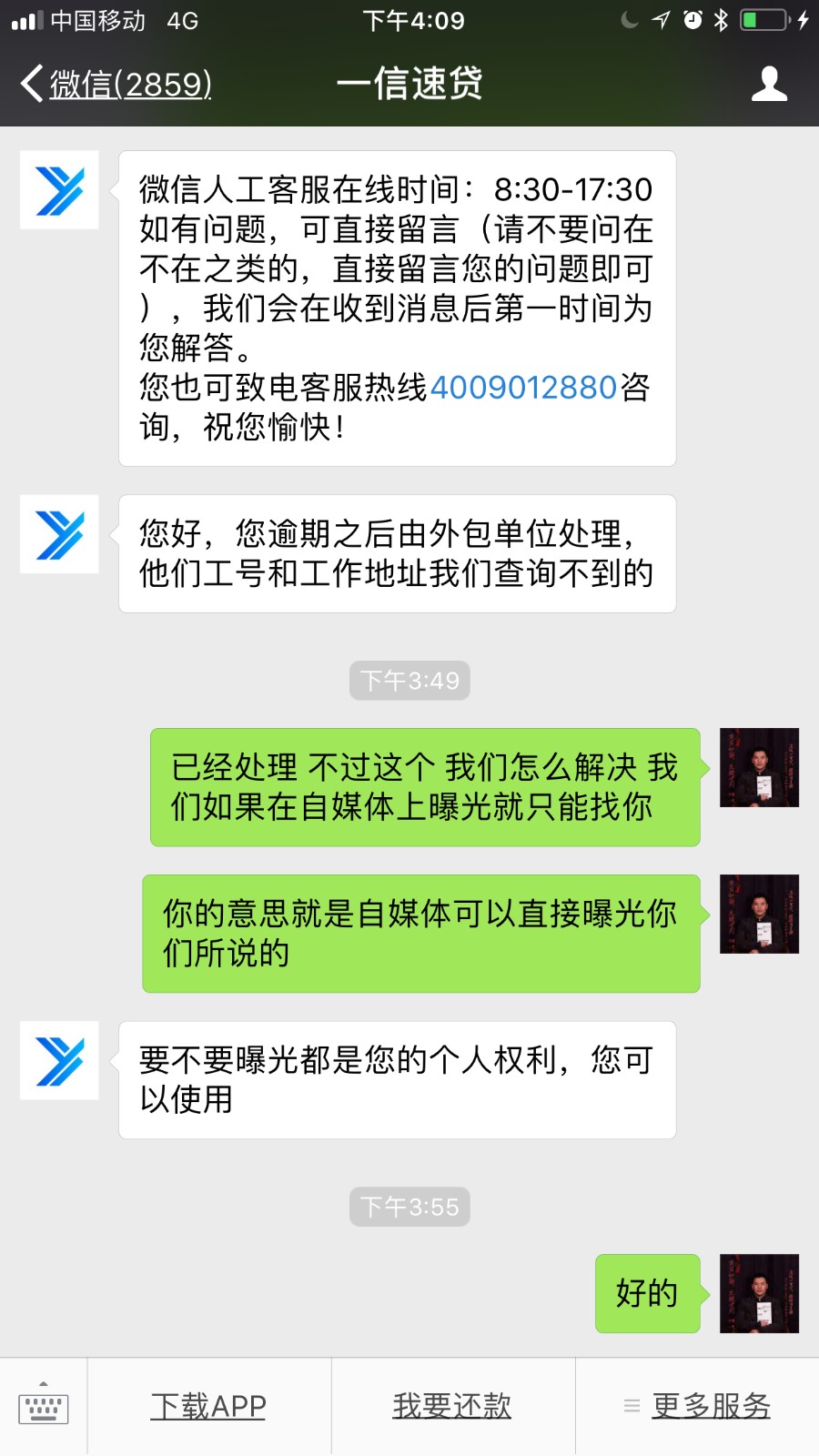

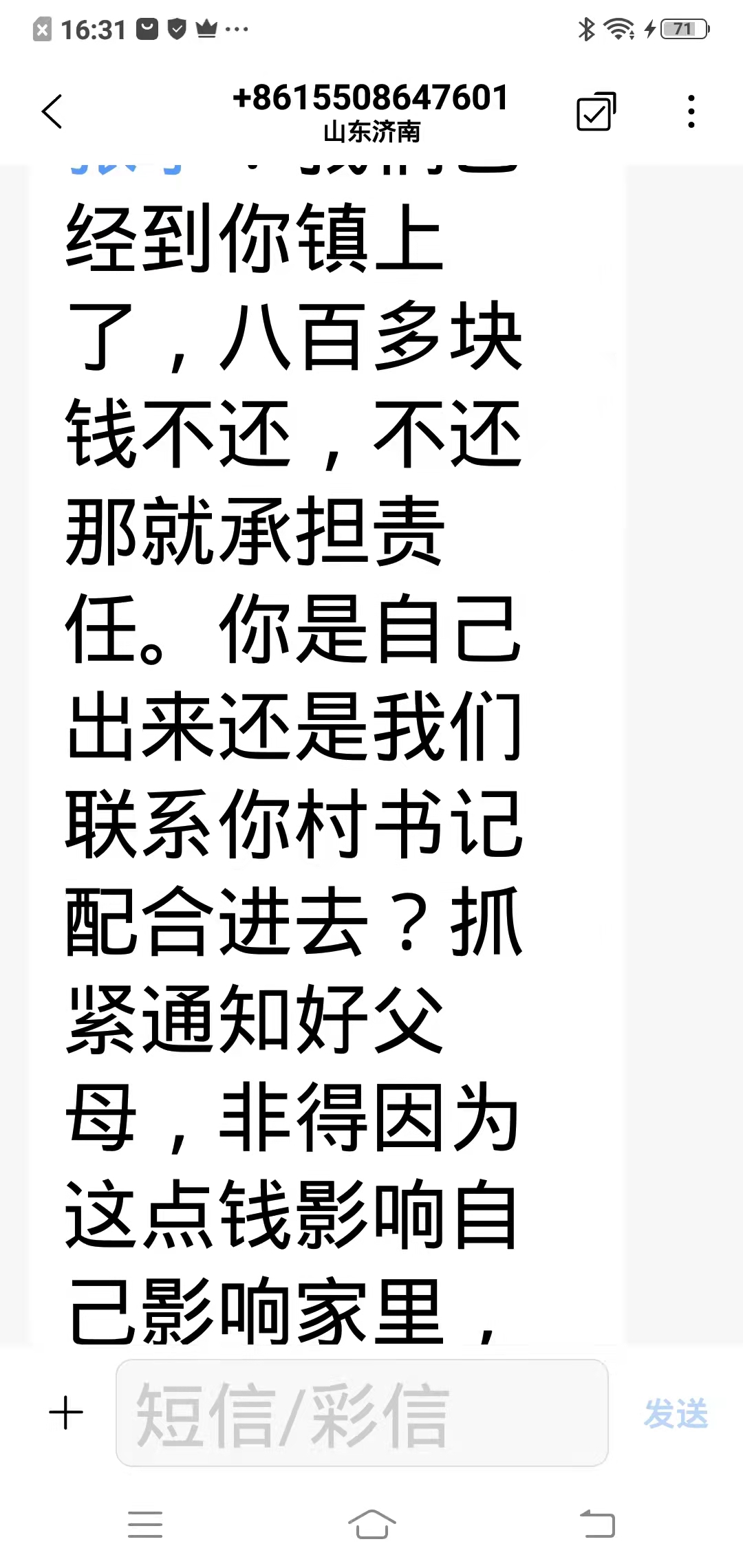

被催收公司上门骚扰,该怎么办?

催收上门不必惊慌,按照互联网金融协会发布的【互联网催收自律公约】规定:上门催收必须着装整齐,行为举止规范文明,出示自己的身份证,工牌,委托书以及借款合同等文件,用于证明自身的身份!

在上门清收过程中,不能辱骂恐吓借款人,不能发生肢体冲突,更不能有其它过分的行为。所以,虽然你债务违约有错在先。但不代表你的合法权益受到剥夺,你不需要过多担心上门的问题。他要是上门了,你不必请他们进门。和他们在门口或者楼下聊就行,对于他们的问题,能回答就回答,不能就敷衍了事。但是债务还是要积极处理的,不了解债务和信用问题的,可通过微信:百好数据,了解自己的债务,及时的处理债务问题,找到这个小程序就好了,总而言之,不要被他们牵着鼻子走。要学会见机行事,别乱说话。

至于被催收在电话恐吓,没什么好说的。如果你保留有录音,去向监管部门举报。不举报,难道留着过年?以后和催收通话,要开启录音,并且询问对方的工号。不报工号一律不要聊,没有任何毛病。至于你想问对方公司名字,省省吧,他们绝对不敢说的。

催收骚扰家人怎么处理?

1、催收骚扰家人的情况下,当事人可以通过举报投诉或者报警的方式直接报案处理。

2、如果遇到突发情况,比如贷款公司派人上门催收,采用辱骂、威胁、恐吓、喷漆等方式,对借款人家人采取了过激行为,那么就可以立即报警,可以当即制止催收人员的行为。不管是哪种方式,都需要保留证据,否则空口白话,贷款公司不承认,那么也无法定他们的罪;

3、法律依据:《中华人民共和国治安管理处罚法》

第七十七条 公安机关对报案、控告、举报或者违反治安管理行为人主动投案,以及其他行政主管部门、司法机关移送的违反治安管理案件,应当及时受理,并进行登记。

第七十八条 公安机关受理报案、控告、举报、投案后,认为属于违反治安管理行为的,应当立即进行调查;认为不属于违反治安管理行为的,应当告知报案人、控告人、举报人、投案人,并说明理由。

二、报案的途径有哪些

1、举报投诉:

(1)中国互联网金融协会正式发布了催收自律公约,如果借款人面临了暴力催收,那么可以向中国互联网金融举报信息平台、相关监管机构投诉电话或邮件系统进行举报;

(2)协会将视情节轻重将违法违规线索分别移交至司法机关、金融监管部门、通信管理部门、市场管理部门进行查处;

2、报警:

如果遇到突发情况,比如贷款公司派人上门催收,采用辱骂、威胁、恐吓、喷漆等方式,对借款人家人采取了过激行为,那么就可以立即报警,可以当即制止催收人员的行为;

3、不管是哪种方式,都需要保留证据,否则空口白话,贷款公司不承认,那么也无法定他们的罪。

在法律上,使用恐吓等方式催收贷款是非法的,可能使当事人或者其家人遭受精神损失或者经济损失,当事人可以直接向公安机关报案,并提交搜集到的相关证据。公安机关根据当事人报案情况及提交的相关证据文件,对催收方进行依法处罚。一般情况下,双方应当就贷款的收取问题达成一致意见。希望以上内容能对你有所帮助,如果你还有其他问题可以点击下方按钮咨询,或者到华律网咨询专业律师。

网贷逾期被催收,家人和朋友都被骚扰,我要怎么办?

网贷逾期后受到催收短信该怎么办,可以从以下几方面着手处理:

一、尽快还清欠款

网贷逾期后一定要尽快还清欠款,因为很多网贷的利息都比较高,一旦逾期可能会产生高额的逾期费用。而且有部分网贷产品是会上征信的,或者和芝麻信用合作,所以逾期影响到个人信用。因此在逾期后,有还款能力的应该尽快还款,避免影响个人信用或产生高额罚息。

二、找亲朋好友借钱

如果你逾期后暂时无法还上,可以选择向亲朋好友借钱以解燃眉之急,毕竟网贷逾期的成本要比朋友借钱更高。

三、收集证据

如果网贷逾期后遭到暴力催收,或者被人恐吓,定要收集好证据,必要时是可以向相关部门举报的。

网贷逾期也会影响到用户的网黑指数分,如果网黑指数分太低。网黑指数分低不光会影响房贷的成功率,更会影响到用户的花呗与借呗的额度,甚至会导致花呗与借呗被关闭。

网贷黑名单对个人的影响就是在申请新的贷款,很难再批下来了。现在虽然网贷很方便,但一定要理性消费,注意按时还款,维护好自己信用记录。长期申请网贷一定要注意自己的网贷大数据,防止因为盲目的申请而成了网贷黑名单。

只需要搜索:快卡测。点击查询,输入信息即可查询到自己的百行征信数据,找到这个微信小程序即可。该数据源自全国的网贷平台和银联,用户可以查询自身的大数据与信用情况,可以获取各类指标数据,查询到自己的个人信用情况,黑名单情况,网贷申请记录,申请平台类型,网贷授信额度预估等重要数据信息等。

相比央行的个人征信报告,网贷大数据的范围更加广泛,出具的机构也更加多元,属于个人信用记录的一部分,是传统个人征信报告的有益补充。