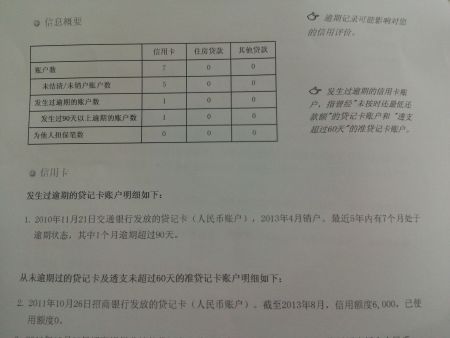

一、信用卡逾期还不了怎么办

; 信用卡逾期会产生不良信用,对日后办理信用卡或是贷款都会有影响的 所以,大家轻易不要逾期,要是透支金额过大,实在还不上了,也要想尽各种方法还款。要是不小心逾期了,只好进行补救了。

所以,大家轻易不要逾期,要是透支金额过大,实在还不上了,也要想尽各种方法还款。要是不小心逾期了,只好进行补救了。

信用卡透支还不上怎么办

信用卡还不上,大家也不要坐以待毙,可以试试这几种方法,来避免逾期:

1、容时容差服务:信用卡晚还一两天是不算逾期的,要是在短期内可以筹到还款的钱,在最后还款日后3天内还款就行了。不过,并非所有的银行都有还款宽限期,为了保险起见,最好提前拨打客服电话咨询清楚发卡银行延时还款的具体规则。

2、修改账单日:大多数银行都能提供账单日修改服务,只要正常用卡6个月后,可以致电发卡行修改账单日,一定要在最后还款一天修改,不过,这样治标不治本,只能延长一个月的免息期。

3、只还最低还款额:银行每期账单都有个最低还款额,只要还款金额不得于这个额度就不会逾期,但是剩余未还部分的金额会按每天万分之五的预期年化利率来计息。

4、申请账单分期:持卡人可以在账单日后、最终还款申请将当期账单分期还款。分期还款可以大大减轻还款压力,缺点是分期手续费较高。

5、信用卡代还:市面上有不少信用卡代还产品,比如说省呗、还呗、拉卡拉的替你还,申请成功后,通过审核会批一个额度,持卡人可用这个额度内的金额来还信用卡,然后再还钱给这些机构,费率低于信用卡分期。

这5种解救措施都是亡羊补牢,避免逾期的最好方法是养成良好的消费习惯,在自己还款能力范围内消费,避免成为“卡奴”。

要是不小心逾期了,一定要这么做:

1、继续用卡别销卡

逾期后,就算你还款了也千万不要注销信用卡逾期,最好的办法就是继续使用这张卡片,并且要按时还款,坚持用卡2年后,新的记录就会覆盖到逾期记录。

2、千万不要跑路

长期逾期,信用卡会利滚利并且还有高额滞纳金,如果跑路,银行会认定你恶意透支,会报警。

3、无力还款需及时说明

如果因为失业或者疾病导致无力按时还款,在最后还款期限到来之前,陈述自己经济状况,申明自己并非恶意欠款,可以申请延迟还款和利息优惠。

4、最好全额还款并说明

如果由于平时的大意导致忘记还款,发现逾期后一定要尽快全额还款,最好是全额,因为全额还款后打电话给银行说明并非恶意欠款请求消除逾期记录胜算最大。

二、为什么信用卡逾期还完不能注销?

现在征信的版本已经是二代征信了,相比一代征信增加了不少内容,其中新增了近5年的还款记录,每个月的还款记录都会显示,包括还款金额、应还欠款等等。这也意味着逾期后还完信用卡,要是注销了,照样能查到信用卡的逾期记录。

重要的是信用卡注销了无法再使用,就不会有新的记录产生将逾期记录覆盖掉,如此一来逾期记录就会永远保留正在征信报告报告上,过了十年二十年,一查征信还是能查到,这就相当于永远的黑户了。

所以信用卡逾期后正确的做法,千万不要还款后急着注销信用卡,而是打电话咨询下客服,问下信用卡的状态是否正常,看还能不能刷卡消费,要是能就一定得继续使用信用卡,就算信用卡额度被降到只有一块钱,往卡里存钱也要消费。

只有如此,才能产生新的信用记录,慢慢把逾期记录覆盖掉,虽说需要5年才能消除不良记录,但是影响会小很多,只要期间不再有逾期,后面再申请信用卡、贷款,还是有机会成功的。

总之,信用卡逾期还完千万不能注销,而是得继续用卡至少2年,这样就有恢复征信的机会;否则注销后将逾期记录定格,恢复征信就没有可能了。

扩展资料:

信用卡逾期新规:

关于信用卡逾期新规,客户需要注意以下几点:

1.信用卡违约金取代了滞纳金:

持卡人截至信用卡到期还款日未还款或还款金额不足最低还款额时,每次按最低还款额未还部分的5%收取违约金,最低或最高收费由银行规定,比如建行是规定最低五元或一美元或一欧元。

2.量刑标准发生变化:

之前信用卡逾期若涉嫌恶意透支,那数额在一万元以上(不满十万元),就会被认定为刑法规定的“数额较大”;数额在十万元以上(不满一百万元),认定为刑法规定的“数额巨大”;数额在一百万元以上,认定为刑法规定的“数额特别巨大”。

最高人民检察院、最高人民法院修改后变为:恶意透支信用卡数额在五万元以上(不满五十万元),才会被认定为刑法规定的“数额较大”;数额在五十万元以上(不满五百万元),认定为刑法规定的“数额巨大”;数额在五百万元以上,认定为刑法规定的“数额特别巨大”。

信用卡逾期协商技巧:

逾期后应该尽快主动与银行联系,同时提交证明自己还款能力不足的材料,最后表明自己的还款意愿。用户态度良好,并且确实因为特殊原因导致逾期,后续无力还款的话,银行会酌情考虑同意用户的协商还款请求。

信用卡逾期如何谈减免:

信用卡逾期之后,若想减免利息,可以向发卡银行申请停息挂账。若能申请成功,之后的欠款将不再产生利息,如此一来,自然能有所减免。不过大家需要注意,之前欠款产生的利息并不会被免除,仍然还是和本金一块记在账单上好,客户需按时还清才行。

而客户就算直接提出免除利息的申请,银行多半也不会同意。如果客户一时还不上,可以在申请停息挂账的同时尝试提出延长还款期限、分期偿还欠款。对此,银行会酌情进行考虑。

只要客户不是故意逾期不还,而是的确不具备还款能力,那银行有可能会应允,之后客户再按和银行新商量出的还款计划按时逐期偿还欠款即可。

三、广发信用卡逾期了怎么办

广发信用卡逾期了首先要做的一定是立刻及时还款,若手头资金不足,最好及时联系广发银行的工作人员,申请容时容差的业务。所谓的容时容差,就是指在最后还款日到期之后,银行会根据持卡人的特殊情况宽限几天或者是宽限一定的金额,但是一般来说这个服务需要持卡人自己向银行申请才会生效。如果逾期是额度很小且在不知情的情况下发生,可以向银行申请撤销不良记录,由银行向央行提交申请。

更多关于广发信用卡逾期了怎么办,进入:查看更多内容

四、信用卡逾期还清了要怎样注销

信用卡注销的正常流程是得清账,即把欠款还清,余额解决掉,确保卡里的额度和银行授信额度一致,才能去注销的。可要是信用卡有逾期的,就算欠款还清,最好还是不要去注销。

毕竟信用卡注销并不能消除逾期所产生的不良记录,有不少卡友逾期后注销信用卡,查了征信发现逾期记录还是照样保存,并且销户把信用卡状态定格了,5年后征信也不会恢复。

所以大家在注销信用卡前,最好是查下这张卡的逾期记录,近5年有逾期的不要急着销卡,最好是继续使用信用卡2年,用新的记录覆盖掉不良记录,再等5年不良记录彻底消失了再去注销。

至于5年内没有不良记录的,可以去注销,但是也要考虑几个问题:

一个是注销后再办卡的难度,像国有银行的信用卡,本身办卡就不易,好不容易批卡再注销,下次不一定就能批下来了。实在是对信用卡不满意的,不用注销,不妨先去申请其它的信用卡,再把这张卡注销;

一个是销户还是销卡,简单地来说就是把这家银行的卡全部注销,还是只打算注销其中的一张,前者选销户,后者选销卡就行了。

拓展资料:

信用卡产品种类:

1、按发卡机构不同,可分为银行卡和非银行卡

银行卡。这是银行所发行的信用卡,持卡人可在发卡银行的特约商户购物消费,也可以在发卡行所有的分支机构或设有自动柜员机的地方随时提取现金。

非银行卡。这种卡又可以具体地分成零售信用卡和旅游娱乐卡。零售信用卡是商业机构所发行的信用卡,如百货公司、石油公司等,专用于在指定商店购物或在汽油站加油等,并定期结账。旅游娱乐卡是服务业发行的信用卡,如航空公司、旅游公司等,用于购票、用餐、住宿、娱乐等。

2、按发行对象的不同,可分为公司卡和个人卡

公司卡。公司卡的发行对象为各类工商企业、科研教育等事业单位、国家党政机关、部队、团体等法人组织。

个人卡。个人卡的发行对象则为城乡居民个人,包括工人、干部、教师、科技工作者、个体经营户以及其他成年的、有稳定收入来源的城乡居民。个人卡是以个人的名义申领并由其承担用卡的一切责任。

3、根据持卡人的信誉、地位等资信情况的不同,可分为普通卡和金卡

普通卡。普通卡是对经济实力和信誉、地位一般的持卡人发行的,对其各种要求并不高。

金卡。金卡是一种缴纳高额会费、享受特别待遇的高级信用卡。发卡对象为信用度较高、偿还能力及信用较强或有一定社会地位者。金卡的授权限额起点较高,附加服务项目及范围也宽得多,因而对有关服务费用和担保金的要求也比较高。

4、根据清偿方式的不同,信用卡可分为贷记卡和准贷记卡

贷记卡。它是发卡银行提供银行信用款时,先行透支使用,然后再还款或分期付款,国际上流通使用的大部分都是这类卡。也就是说允许持卡人在信用卡账户上无存其清偿的方式为“先消费,后存款”。国际上流通使用的大部分都是这类卡。

准贷记卡。它是银行发行的一种先存款后消费的信用卡。持卡人在申领信用卡时,需要事先在发卡银行存有一定的款项以备用,持卡人在用卡时需以存款余额为依据,一般不允许透支。

5、根据信用卡流通范围的不同,可分为国际卡和地区卡

国际卡。国际卡是一种可以在发行国之外使用的信用卡,全球通用。境外五大集团(万事达卡组织、维萨国际组织、美国运通公司、JCB信用卡公司和大莱信用卡公司)分别发行的万事达卡(Master Card)、维萨卡(VISA Card)、运通卡(American Express Card)、JCB卡(JCB Card)和大莱卡(Diners Club Card)多数属于国际卡。

地区卡。地区卡是一种只能在发行国国内或一定区域内使用的信用卡。我国商业银行所发行的各类信用卡大多数属于地区卡。

五、信用卡有过逾期,后来还清了,能不能注销

当然可以注销,但逾期记录不会随注销而消失,该保留多久还是保留多久。