一、个人征信报告几年消除

征信记录五年可以消除,不良信息记录保存期为5年,即征信报告只记录近5年情况,5年前的不良记录会被覆盖,信用卡申请只看申请人近2年的信用记录

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。所以,如果贷款产生了不良的信用记录,只要在5年时间里不再逾期,记录会自动消除。

个人征信报告里记录了个人的信用信息,主要包括个人基本信息,信贷信息(是否有银行贷款、是否有逾期、信用卡透支记录等)、非银行信息(水、电、燃气等公用事业费用的缴费信息、欠税情况、民事判决等)。这些信息将影响到个人在金融机构的借贷行为。

办理个人房贷时,银行都需要看征信报告,如果信用状况好的可能得到优惠,而有过逾期记录的可能就要提价,甚至是无法获得贷款。可以说,个人征信报告是个人的经济身份证。

自2013年3月27日起,央行征信中心个人信用信息服务平台面向江苏、四川、重庆三省(市)社会公众开展验证试用。

自2013年10月28日起,试点扩至9省份,增加北京、山东、辽宁、湖南、广西、广东6个试点省份,由于网上查询信用报告仅在部分地区试点,因此暂时不收费,也不占用2次的免费名额。

二、打征信一般显示几个月

央行收到业务相关机构的上报数据后,一般在1~2个月内进行更新,也就是这个月上报的数据,下个月或者下下个月才能看到。

另外,征信报告有效期一般为7-30天 ,如果超过一个月 个人征信 报告可能有变动,打印的征信报告只说明本月个人征信的状态。

拓展资料:

1、按业务模式可分为企业征信和个人征信两类

企业征信主要是收集企业信用信息、生产企业信用产品的机构;个人征信主要是收集个人信用信息、生产个人信用产品的机构。

有些国家这两种业务类型由一个机构完成,也有的国家是由两个或两个以上机构分别完成,或者在一个国家内既有单独从事个人征信的机构,也有从事个人和企业两种征信业务类型的机构,一般都不加以限制,由征信机构根据实际情况自主决定。

美国的征信机构主要有三种业务模式:

(1)资本市场信用评估机构,其评估对象为股票、债券和大型基建项目;

(2)商业市场评估机构,也称为企业征信服务公司,其评估对象为各类大中小企业;

(3)个人消费市场评估机构,其征信对象为消费者个人。

2、按服务对象可分为信贷征信、商业征信、雇佣征信以及其他征信

信贷征信主要服务对象是金融机构,为信贷决策提供支持;商业征信主要服务对象是批发商或零售商,为赊销决策提供支持;

雇用征信主要服务对象是雇主,为雇主用人决策提供支持;另外,还有其他一些征信活动,诸如市场调查,债权处理,动产、不动产鉴定等。

各类不同服务对象的征信业务,有的是由一个机构来完成,有的是在围绕具有数据库征信机构上下游的独立企业内来完成。

3、按征信范围可分为区域征信、国内征信、跨国征信等

区域征信一般规模较小,只在某一特定区域内提供征信服务,这种模式一般在征信业刚起步的国家存在较多,征信业发展到一定阶段后,大都走向兼并或专业细分,真正意义上的区域征信随之逐步消失;国内征信是目前世界范围内最多的机构形式之一,尤其是近年来开设征信机构的国家普遍采取这种形式;

跨国征信这几年正在迅速崛起,此类征信之所以能够得以快速发展,主要有内在和外在两方面原因:内在原因是西方国家一些老牌征信机构为了拓展自己的业务,采用多种形式(如设立子公司、合作、参股、提供技术支持、设立办事处等)向其他国家渗透;

外在原因主要是由于世界经济一体化进程的加快,各国经济互相渗透,互相融合,跨国经济实体越来越多,跨国征信业务的需求也越来越多,为了适应这种发展趋势,跨国征信这种机构形式也必然越来越多。

但由于每个国家的政治体制、法律体系、文化背景不同,跨国征信的发展也受到一定的制约。

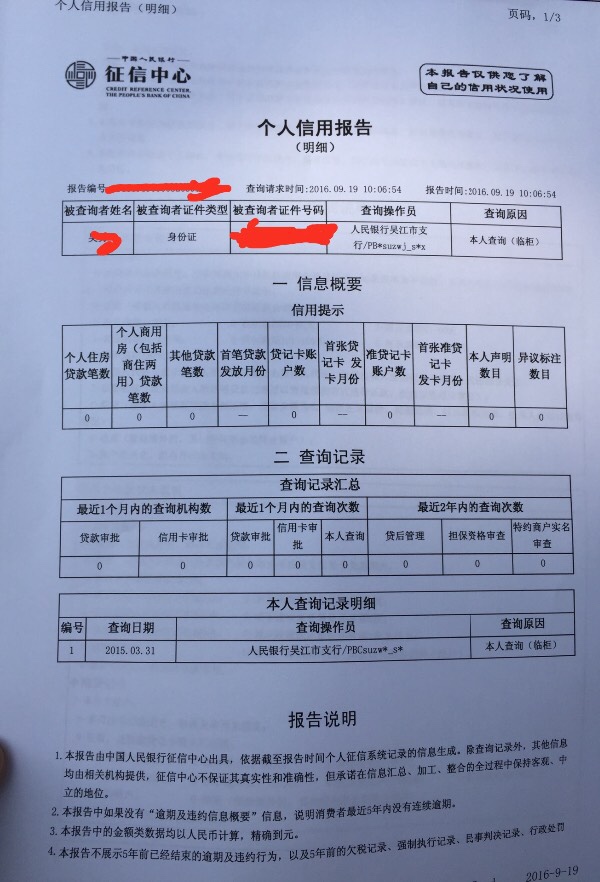

三、征信报告上,查询记录显示几年?查询记录几年就没有了?

征信报告查询记录是显示近2年的,而正常的信贷记录,不管多久的记录都会显示在上面。公共记录则会显示近5年内的欠税记录、民事判决记录、强制执行记录、行政处罚记录及电信欠费记录。而信贷逾期记录,则会从结清之日算起,在征信报告中保留5年。

个人征信报告里面记录的主要是最近五年内的贷款、信用卡逾期记录或者准贷记卡透支超过60天的记录_个人信贷记录、公共信息及最近两年征信报告被查询记录的汇总,查询记录一般会显示机构什么原因、通过什么方式、查询的次数等内容。

拓展资料:

一、银行什么时候会查询征信

凡是涉及贷款或信用卡的业务,银行等金融机构都会在征得个人授权的情况下

查询客户征信。比如申请商业贷款,房贷、车贷,信用卡等。

1、贷前查询:每家银行在审批贷款或信用卡前都要查询个人征信,这是监管机构对商业银行的要求。

2、贷中/贷后查询:在贷款或信用卡业务终止前,银行出于风险管理、额度调整的需要,也会查询客户的个人征信。

二、个人征信逾期记录消除方法

1、短时逾期,补足欠款后积极与银行联系;并不是所有逾期,个人征信报告上都会立马显示,有些银行会有几天的容时,有些则是下个月才会上报逾期记录给央行征信中心,所以发现逾期的第一时间要赶紧联系欠款银行,争取赶在上报前解决问题;

2、逾期时间超过90天,还清欠款,并保持良好的信用习惯:逾期时间长被上报征信的,除了还清欠款,还要记得偿还罚息,除此以外,不要立即销卡,继续保持良好的消费习惯,5年后不良记录会自动消除,而且除房贷以外,大部分贷款只参考两年内的信用记录;

3、意外逾期,要求银行开具“非恶意逾期证明”:银行也是讲人情的,如果你是因为失业、疾病、出国等原因导致的逾期,主动联系银行,说明自己的实际状况,开一张“非恶意逾期证明”,贷款一样可以通关;

4、被逾期,提交“异议申请”:不少人征信报告上的逾期不是自己造成的,可能是“冒名贷款”导致的,联系银行说明情况,然后去当地的中国人民银行征信中心提交异议申请,一般15个工作日就能消除这种不良逾期记录。