一、停息挂账后果是什么?

停息挂账后果是:

一、可能会导致用户日后办理信用贷款业务被拒。因为停息挂账在银行也是属于失信客户,那么银行在审核用户的个人资质时如果看到用户的个人征信中有停息挂账未处理,那么很有可能会怀疑用户的还款能力,从而拒绝用户的贷款申请。

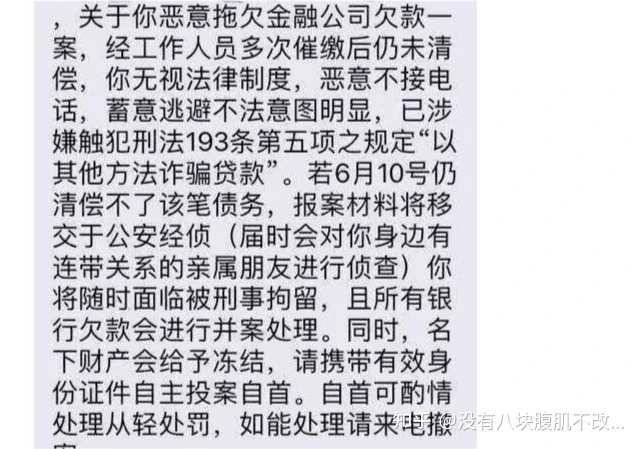

二、影响征信。停息挂账是在逾期的情况下办理的,本身就会在征信上留下污点,另外停息挂账期间虽然不用支付利息,但是要按照协议每个月偿还部分本金及手续费,如果用户没有按照约定按时还款,同样会被视作逾期,进一步影响用户的征信,同时银行也会对用户运行催收。

三、信用卡(贷记卡)不能提升额度。办理停息挂账以后,银行会认为用户没有足够的还款能力,借款风险大,不会允许用户再提升额度。

所以建议用户办理停息挂账以后,一定要按时还款,避免给自己带来不必要的影响。

二、停息挂账影响征信吗

信用卡停息挂账是会影响到征信的。如果用户在申请信用卡停息挂账之后按时还款的话,则会在征信上留下记录。如果用户在申请停息挂账之后出现逾期的话,则会直接影响到征信。而且,多数银行的停息挂账就只有在信用卡逾期的情况下才能办理

拓展资料

征信就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了信用信息共享的平台。

如果向银行借钱,那么银行就需要了解您是谁;需要判断您是否能按时还钱;以前是否借过钱,是不是有过借钱不还的记录等。征信出现前,您要向银行提供一系列的证明材料:单位证明工资证明等;银行的信贷员也要打电话给您单位上门拜访。两星期甚至更长的时间后,银行才会告诉您是否给您借钱。

征信的出现让银行了解您信用状况的方式变简单:他们把各自掌握的关于您的信用信息交给一个专门的机构汇总,由这个专门的机构给您建立一个信用档案(即个人信用报告),再提供给各家银行使用。

这种银行之间通过第三方机构共享信用信息的活动就是征信,为的是提高效率,节省时间,快点儿给您办事。有了征信机构的介入,有了信用报告,您再向银行借钱时,银行信贷员征得您的同意后,可以查查您的信用报告,再花点时间重点核实一些问题,便会很快告诉您银行是否提供给您借款。

")

银行省事,您省心。在中国,中国人民银行征信中心(以下简称征信中心)是建立您的“信用档案”,并为各商业银行提供个人信用信息的专门机构。

企业征信主要是收集企业信用信息、生产企业信用产品的机构;个人征信主要是收集个人信用信息、生产个人信用产品的机构。有些国家这两种业务类型由一个机构完成,也有的国家是由两个或两个以上机构分别完成,或者在一个国家内既有单独从事个人征信的机构,也有从事个人和企业两种征信业务类型的机构,一般都不加以限制,由征信机构根据实际情况自主决定。

三、信用卡办理停息挂账会影响征信吗

信用卡停息挂账这一行为本身不会对客户的征信产生什么不良影响,因为停息挂账只是让欠款不再产生循环利息,客户还款只需偿还欠款本金及申请停息挂账前所产生的利息而已。

拓展资料

申请方式

申请

多数情况下,具有完全民事行为能力(中国大陆地区为年满18周岁的公民)的、有一定直接经济来源的公民,可以向发卡行申请信用卡。有时,法人也可以作为申请人。

申领信用卡的对象可以分为单位和个人。申请的单位应为在我国境内具有独立法人资格的机构、企事业务单位、三资企业和个体工商户。每个单位申请信用卡可根据需要领取一张主卡和多张(5—10张)附属卡。个人申领信用卡则必须具有固定的职业和稳定的收入来源,并向银行提供担保。担保的形式包括个人担保、单位担保和个人资金担保。

申请方式一般是通过填写信用卡申请表,申请表的内容一般包括申领人的名称、基本情况、经济状况或收入来源、担保人及其基本情况等。并提交一定的证件复印件与证明等给发卡行。客户按照申请表的内容如实填写后,在递交填写完毕的申请书的同时还要提交有关资信证明。申请表都附带有使用信用卡的合同,申请人授权发卡行或相关部门调查其相关信息,以及提交信息真实性的声明,发卡行的隐私保护政策等,并要有申请人的亲笔签名。

审查

发卡银行接到申请人交来的申请表及有关材料后,要对申请人的信誉情况进行审查。审查的内容主要包括申请表的内容是否属实,对申请的单位还要对其资信程度进行评估,对个人还要审查担保人的有关情况。

通常,银行会根据申请资料,考察申请人多方面的资料与经济情况,来判断是否发信用卡给申请人。考虑的因素有,申请人过去的信用记录、申请人已知的资产、职业特性等。发卡行审核的具体因素与过程属于商业机密,外界一般很难了解。各个发卡行的标准也不尽相同,因此,同样的材料在不同的银行可能会出现核发的信用额度不同,信用卡的种类不同,甚至会出现有的银行审核通过,而有的银行拒发的情况。