一、单位要求员工提供个人征信合法吗?不提供可以吗

合法,可以

征信记录不仅反映当事人的信用情况,还能反映当事人很多的综合信息。所以,征信报告不仅用于对借款人的审查,还广泛地应用于求职招聘、资格审查、报考公务员、担保、租房、业务合作等等,以后如果遇到交易对手要求你提供征信报告,请一定不要奇怪。

另外对征信记录较差、还款能力有缺陷的员工,公司谨慎使用甚至重点防备是再正常不过的事了。也有的公司做得极端一些,发现员工存大大额、频繁逾期,趁年底进行优化组合时组合掉,请千万不要感到意外。

扩展资料:

注意事项:

过往的征信记录是判断个人信用资质的重要依据,征信空白,金融机构就无法对用户的消费、还款的能力和信用状况做出客观合理的评估,从而影响审批。

征信查询次数过多,易被判断为急缺钱型客户,违约风险较高,贷款平台对这类用户会更加谨慎。定期自查征信是好的,但不宜过多,一年一次比较合适。

参考资料来源:百度百科-个人征信

参考资料来源:人民网-人民网评:为何要对14类重点职业人员建信用档案?

二、单位查出假征信会怎样处理

法律分析:如果查出来是假的,对自己不利。征信报告造假这个问题非常严重会列入黑名单,情节严重的处十日以上十五日以下拘留,可以并处一千元以下罚款;情节较轻的,处五日以上十日以下拘留,可以并处五百元以下罚款。

征信意思是依法采集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。

法律依据:《征信业管理条例》

第十七条 信息主体可以向征信机构查询自身信息。个人信息主体有权每年两次免费获取本人的信用报告。

第十八条 向征信机构查询个人信息的,应当取得信息主体本人的书面同意并约定用途。但是,法律规定可以不经同意查询的除外。征信机构不得违反前款规定提供个人信息。

《中华人民共和国治安管理处罚法》 第五十二条 有下列行为之一的,处10日以上15日以下拘留,可以并处1000元以下罚款;情节较轻的,处5日以上10日以下拘留,可以并处500元以下罚款:

(一)伪造、变造或者买卖国家机关、人民团体、企业、事业单位或者其他组织的公文、证件、证明文件、印章的;

(二)买卖或者使用伪造、变造的国家机关、人民团体、企业、事业单位或者其他组织的公文、证件、证明文件的;

(三)伪造、变造、倒卖车票、船票、航空客票、文艺演出票、体育比赛入场券或者其他有价票证、凭证的;

(四)伪造、变造船舶户牌,买卖或者使用伪造、变造的船舶户牌,或者涂改船舶发动机号码的。

三、不处理个人征信报告垫款会怎么样?

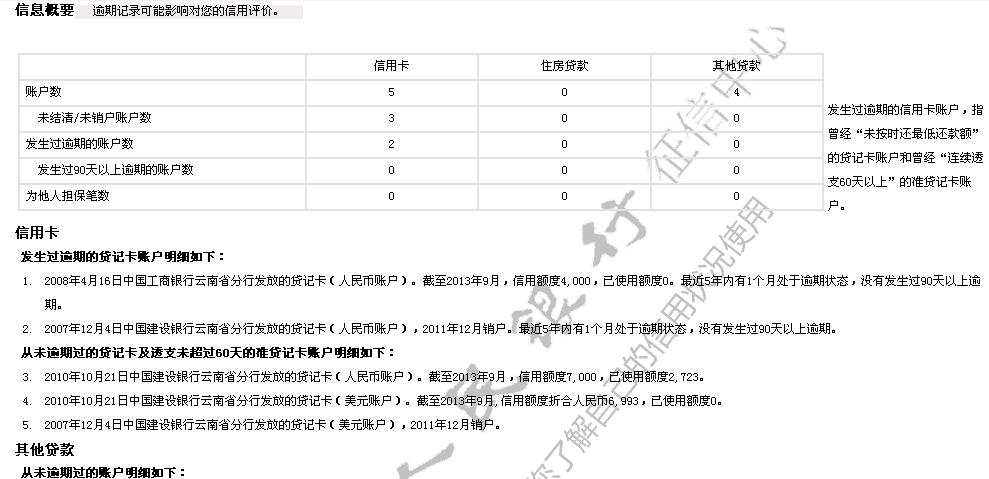

垫款信息会不会一直留在征信报告中,需要分情况:

1、如果用户找到垫款人,将垫款的欠款还给垫款人,然后让垫款人为用户打一个说明债务已经偿清的证明,然后让征信机构根据这个证明取消垫款记录,然后用户征信报告里的垫款记录会变成逾期记录,从还款之日开始计算,逾期记录会保存5年才会正式消除;

2、如果用户一直没有偿清欠款,那么垫款信息会一直留在征信报告中。

扩展资料:

征信记录保存多久

1、信贷金融业务会一直保存,展示在征信报告内,方便随时查阅。

2、不良信息会从不良行为或事件终止之日起,也就是欠款还清起,5年后将不再展示。

四、 征信不好要怎么处理?

征信不好,可以修复。1、非恶意逾期:非个人主观原因造成的逾期,在还清欠款后可联系银行工作人员,根据具体情况银行可开具“非恶意逾期”证明,从而继续保持良好的信用记录。

2、被人冒用身份:在没有做贷款的情况下,个人征信报告上却出现了逾期记录,这种情况很可能是被人冒用了身份信息,当事人可以向所在地的中国人民银行提出异议,通常在15-20个工作日后便可以得到答复,不良记录也会被消除,进而就可以正常申请贷款了。

3、没有银行信息导致的征信审核失败:在银行没有任何贷款记录并不代表你的信用良好,各大银行和贷款公司更看重的还是按时还款、无逾期的借款人。为了以后能顺利贷到更大额度的款项,鼓励大家在自己的能力范围内选择门槛较低的贷款,同时培养良好的还款习惯。

4、个人征信中的逾期记录:根据银行规定,连续逾期、或累积逾期次数较多的贷款申请人在申请部分贷款时会被拒贷。如果遇到这种状况,建议贷款人可多咨询几家银行。银行对信用的审查期限是两年内,最坏的打算是等到两年后再尝试贷款。

五、有结清证明的征信报告会不会被拒

有结清证明的征信报告会被拒。

结清证明只能证明银行对欠款丧失诉讼权利,但不影响对该笔欠款的其他追索权,记录征信本身就是实施追索的一种方式。

同时征信有连三累六、逾期未还、逾期未还、逾期后信用中断、信用卡透支过多、大额消费贷未结清这种记录是肯定会被拒绝的。

六、信用卡还完了,不开结清证明对征信有影响吗?

有影响,最好把结清证明开了,结清证明是证明你欠款还完的一个凭证,如果你这个凭证不开,很多金融机构都不认。补充知识:积极履行作为义务,保证司法判决的公信力和权威性

1.《征信业管理条例》第二十五条规定:“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。”银行应当从申请人的现实需求出发,及时核查和回复,遵守程序性的约束,保护消费者的合法权益。本案例中,董某个人欠款已经结清,有权提出异议申请,银行应当及时核查回复客户异议信息。

2.《个人信用信息基础数据库管理暂行办法》(中国人民银行令〔2005〕第3号)第六条规定:“商业银行应当遵守中国人民银行发布的个人信用数据库标准及其有关要求,准确、完整、及时地向个人信用数据库报送个人信用信息。”本案例中,法院出具的结清证明,证明董某个人征信欠款记录错误,银行应当配合更正错误信息,但该银行仍以董某未支付延迟履行期间产生的利息为由拒绝更改征信记录,没有相应的法律依据,同时也侵犯了金融消费者合法权益。

3.《中华人民共和国民事诉讼法》第一百一十一条规定:“??(六)拒不履行人民法院已经发生法律效力的判决、裁定的。人民法院对有前款规定的行为之一的单位,可以对其主要负责人或者直接责任人员予以罚款、拘留;构成犯罪的,依法追究刑事责任。”第二百三十六条规定:“发生法律效力的民事判决、裁定,当事人必须履行。”本案例中,依据法院判决书和结清证明,足以证明董某已经结清款项,A银行应当尊重客观事实,积极履行作为义务,保证司法判决的公信力和权威性,其拒绝更改客户记录的行为,明显不符合法律规定。