求助高手:应付账款超过三年如何处理

1、继续挂着

2、加大追要力度,争取收回来

3、有确切的证据表明收不回来了,做坏账处理

应付账款流程

应付账款是企业(金融)应支付但尚未支付的手续费和佣金,是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项 应付账款流程主要如下:1、参与采购合同文本会签。2、物运达后,由采购部验收入查验数量和毁损情况,质检人员依据合同规定的标准检验质量后,采购经办人员制作:“收货通知单”经会计签字确认后,交仓库人员办理入库。3、计在审核“收货通知单”时,登记采购管理台账备案。4、审核无误后,仓库人员开“入库单”,仓库负责人审核确认,采购经办人将“入库单”中的一联交给采购部备查,一联交给会计审核入账。5、会计审核入库单无误后,制作记账凭证,并在采购台账上做记录。6、会计依据企业管理程序办理付款,结算。7、会计和采购部门定期对账。及时处理差异。

应付账款流程主要如下:1、参与采购合同文本会签。2、物运达后,由采购部验收入查验数量和毁损情况,质检人员依据合同规定的标准检验质量后,采购经办人员制作:“收货通知单”经会计签字确认后,交仓库人员办理入库。3、计在审核“收货通知单”时,登记采购管理台账备案。4、审核无误后,仓库人员开“入库单”,仓库负责人审核确认,采购经办人将“入库单”中的一联交给采购部备查,一联交给会计审核入账。5、会计审核入库单无误后,制作记账凭证,并在采购台账上做记录。6、会计依据企业管理程序办理付款,结算。7、会计和采购部门定期对账。及时处理差异。

【法律依据】

《公司法》第一百六十五条财务会计报告的公示有限责任公司应当依照公司章程规定的期限将财务会计报告送交各股东。股份有限公司的财务会计报告应当在召开股东大会年会的二十日前置备于本公司,供股东查阅;公开发行股票的股份有限公司必须公告其财务会计报告。

应付账款长时间未付做何处理

无法支付的应付账款作为企业的一项收入(营业外收入)来处理。企业(金融)应支付但尚未支付的手续费和佣金。 是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

企业转销确实无法支付的应付账款(比如因债权人撤销等原因而产生无法支付的应付账款),应按其账面余额计入营业外收入,借记“应付账款”科目,贷记“营业外收入”科目。

根据准则规定,企业由于非日常活动产生的经济利益的流入,应作为“利得”处理,“利得”包括“资本公积”和“营业外收入”,而债务重组收益、非货币性资产交换收益等,都记入“营业外收入”。

另根据企业所得税法及其配套文件规定,“因债权人原因确实无法支付的应付账款,债务人应并入当期应纳税所得依法缴纳企业所得税”。所以该笔应账款应该在纳税申报时调增应纳税所得,计算缴纳企业所得税。

扩展资料:

应付账款主要的账务处理

公司购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值),借记“原材料”、“库存商品”、“应交税金--应交增值税(进项税额)”等科目,贷记“应付账款”科目。

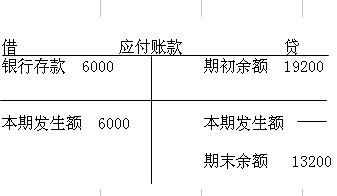

企业接受供应单位提供劳务而发生的应付但尚未支付的款项,应根据供应单位的发票账单,借记“制造费用”、“管理费用”等有关成本费用科目,贷记“应付账款”科目;企业偿付应付账款时,借记“应付账款”科目,贷记“银行存款”科目。

企业开出、承兑商业汇票抵付购货款时,借记“应付账款”科目,贷记“应付票据”科目。企业的应付账款,因对方单位发生变故确实无法支付时,报经有关部门批准后,可视同企业经营业务以外的一项额外收入,借记“应付账款”科目,贷记“营业外收入”科目。

参考资料来源:百度百科-应付账款

新准则下对于长期未支付的应付账款怎么处理,需要什么流程,需要什么资料?

按照公司章程或财务制度的相关规定走审批流程,一般经总经理办公会或董事会审批;

需要的材料:

1、无法支付的证明材料,如对方破产或债权人死亡等证明;

2、若同意,需要进行的账务处理,影响利润多少、资产多少等等。