怎么办理停息挂账?

停息挂账只要用户自己拨打银行客服热线,直接申请停息挂账即可 但是,停息挂账必须是信用卡逾期的状态才可以申请,在未逾期之前是不可以申请的。如果信用卡还未逾期,用户可以最低还款避开逾期,那么最好是选择最低还款,因为这样不会影响个人信用。 申请停息挂账就是在逾期后主动联系银行,并主动说明自己的情况,自己想要办理这个业务,但一般银行都不会理会大家的,并且会告知大家没有这个业务,这时候大家就要坚持,隔两天再打电话,如果还是没有满意地回复的话就要进行投诉了,投诉的内容和自己对银行说的内容基本一致,在投诉后一般会在几天内银行就会联系大家,不过一般还是一样的答复,这个时候大家就要表明自己的态度,并且要明确地表示自己是会坚持的,很多银行可能会受不了妥协,但有的还会坚持,大家可以继续投诉,最后在银行妥协之后还有很多事,首先就是要协商细节等问题,一般时间都会比较长,大家需要足够的耐心,一般都要几个月甚至半年。 需要注意的是,即使申请停息挂账成功,信用卡也已经产生了逾期记录,逾期记录会导致个人征信不良,后续将无法办理其他信贷业务。 拓展资料 停息挂账是什么意思 信用卡停息挂账其实就是指信用卡出现逾期情况后,持卡人可以去和银行协商,让欠款不再产生循环利息。而原先产生的利息不会消除,仍然会和欠款本金一起挂在持卡人的账户下,持卡人需要和银行协商该如何还这一笔欠款本息。如果持卡人觉得信用卡欠款金额已经超出了自己的还款能力范围的话,就可以去联系银行申请停息挂账。银行若同意,持卡人就可以和银行协商新的还款计划,然后按新的还款计划来把卡片欠款给还清。

但是,停息挂账必须是信用卡逾期的状态才可以申请,在未逾期之前是不可以申请的。如果信用卡还未逾期,用户可以最低还款避开逾期,那么最好是选择最低还款,因为这样不会影响个人信用。 申请停息挂账就是在逾期后主动联系银行,并主动说明自己的情况,自己想要办理这个业务,但一般银行都不会理会大家的,并且会告知大家没有这个业务,这时候大家就要坚持,隔两天再打电话,如果还是没有满意地回复的话就要进行投诉了,投诉的内容和自己对银行说的内容基本一致,在投诉后一般会在几天内银行就会联系大家,不过一般还是一样的答复,这个时候大家就要表明自己的态度,并且要明确地表示自己是会坚持的,很多银行可能会受不了妥协,但有的还会坚持,大家可以继续投诉,最后在银行妥协之后还有很多事,首先就是要协商细节等问题,一般时间都会比较长,大家需要足够的耐心,一般都要几个月甚至半年。 需要注意的是,即使申请停息挂账成功,信用卡也已经产生了逾期记录,逾期记录会导致个人征信不良,后续将无法办理其他信贷业务。 拓展资料 停息挂账是什么意思 信用卡停息挂账其实就是指信用卡出现逾期情况后,持卡人可以去和银行协商,让欠款不再产生循环利息。而原先产生的利息不会消除,仍然会和欠款本金一起挂在持卡人的账户下,持卡人需要和银行协商该如何还这一笔欠款本息。如果持卡人觉得信用卡欠款金额已经超出了自己的还款能力范围的话,就可以去联系银行申请停息挂账。银行若同意,持卡人就可以和银行协商新的还款计划,然后按新的还款计划来把卡片欠款给还清。

平安银行信用卡停息挂账申请条件

平安银行信用卡满足这4点可以申请停息挂账:

1、持卡人有还款意愿;

2、持卡人有分期还款能力;

3、持卡人平安银行卡已经逾期;

4、持卡人无法一次性偿还欠款的。满足这些条件之后,持卡人可以跟平安银行申请,申请结果以银行审核为准。

拓展资料:

平安银行信用卡是深圳市商业银行与平安银行合并更名为深圳平安银行后推出的第一种信用业务,除具备信用卡的信用消费、预借现金等基本功能外,还具备众多特色功能,为持卡人提供涵盖“消费平安、居家平安、旅行平安”全方位的平安保障。

平安银行信用卡中心成立于2000年,并于2015年入驻深圳前海,升级成为一家具有二级法人资格、相对独立运作的信用卡专营机构。截止2018年11月,流通卡量已突破5000万张。

平安银行为中国平安集团旗下主要业务部门之一,是中国平安集团综合金融服务平台的重要组成部分。 作为一家跨区域经营的股份制商业银行,平安银行注册资本为人民币54.61亿元,总资产超过1300亿元,总行设在深圳,营业网点分布于深圳、上海、福州、泉州、厦门和杭州等地。

费用信息

超限费:按超限部分的5%收取超限费,不设最低和最高限额;

滞纳金:最低还款额未还清部分的5%, 最低收费为人民币20元;

同行取现手续费:交易金额的2.5%, 最低收费为25元;

跨行取现手续费:交易金额的2.5%, 最低收费为25元;

同行溢缴款领回手续费:交易金额的0.5%, 最低人民币收费为5元;

跨行溢缴款领回手续费:交易金额的0.5%, 最低人民币收费为5元;

折损或消磁换卡工本费15元;

快递费(可不选)20元;

补寄对账单手续费:3期以内免费 以后的每次每月收取人民币10元;

丢卡挂失费60元;

重置密码函手续费20元;

调阅国内签购单20元;

申请条件

凡年满18周岁,具有完全民事行为能力,有稳定、合法的收入来源,信誉良好的自然人,均可凭本人有效身份证件及发卡机构要求的其他文件向发卡机构申领信用卡个人卡主卡。

个人卡主卡持卡人可为符合条件的其他自然人申领附属卡。主卡持卡人对主卡及附属卡项下发生的债务承担完全清偿责任。附属卡持卡人对主卡及附属卡项下发生的债务承担连带清偿责任。

平安普惠办理停息挂账方法

平安普惠办理停息挂账可以拨打客服电话,根据语音提示转入人工服务,向客服提出申请办理停息挂账。首先要了解自己需要还款的详情,如还款金额、本金、利息以及其他费用,然后再进行协商。但平安普惠一般很难会同意,因为不管是出于什么情况下产生的逾期,都是潜在的风险在出现逾期之后,一般都不会同意用户进行分期。

一、把握协商时机

准备协商前应该做好心理建设,只有做到内心坚定才能顶住接下来无止境的催收,协商过程中强烈的还款意愿是非常关键的。和银行协商停息分期是个漫长的过程,就算在疫情大环境影响下许多的持卡人逾期,也很少有人一次就能协商成功,那么可以根据逾期的时长来寻找停息分期的最佳时机。逾期在30天以内不会触发银行的风控预警,普遍会认为这是偶发性事件,不代表客户失去了还款能力,可能只是暂时遗忘或者短期的资金周转困难,这个阶段银行不会催收,最多发发短信提醒。

二、逾期6个月后开始协商

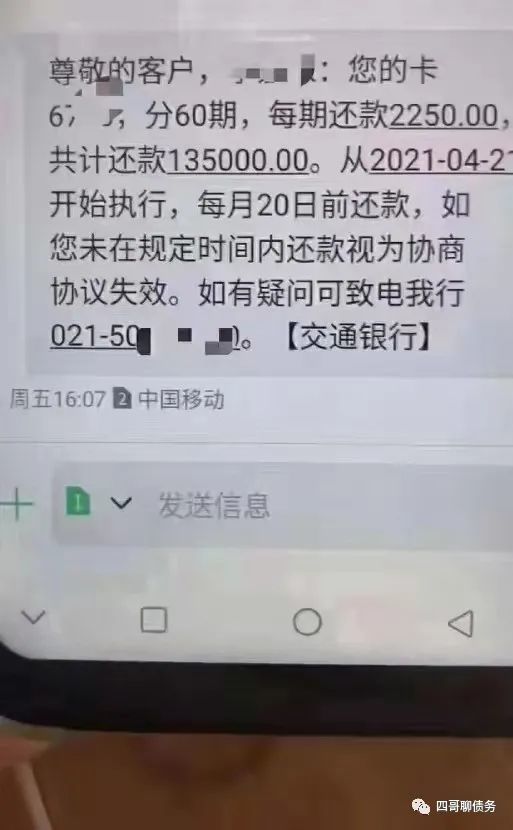

逾期180以后是协商还款的最佳时机,对经过两轮催收仍然没有归还款项,但有强烈还款意愿的持卡人。银行会开放更多的减免权限,免除利息.违约金.罚息等等。抓住这次机会争取最大利益,尽量降低还款成本,制定一个还款计划。协商成功后切记每月须按时还款,若再次逾期可能会被要求一次性偿还所有本金或被提起诉讼,前期所做努力全部白费。

办理停息分期要有耐心和技巧,但前提一定是持卡人有还款意愿。如果和银行签订好个性化还款协议后,记得按照还款承诺每个月定期还款,否则个性化还款协议将会失效。停息挂账分期最长时间是5年,逾期后不论能否申请停息挂账,在银行眼中,持卡人都属于失信客户,因此这种方法最好在万不得已的时候再使用,因为这会对自身征信产很大影响。