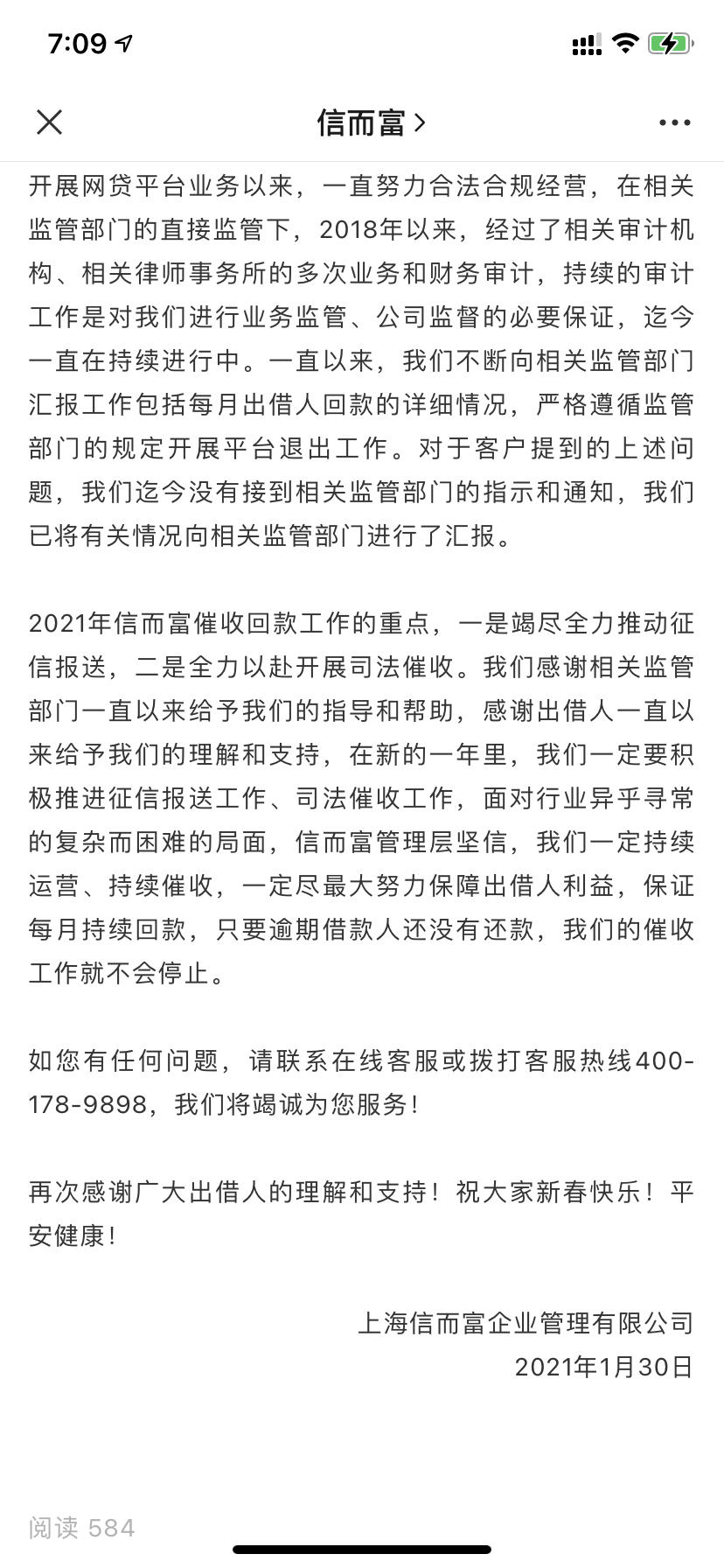

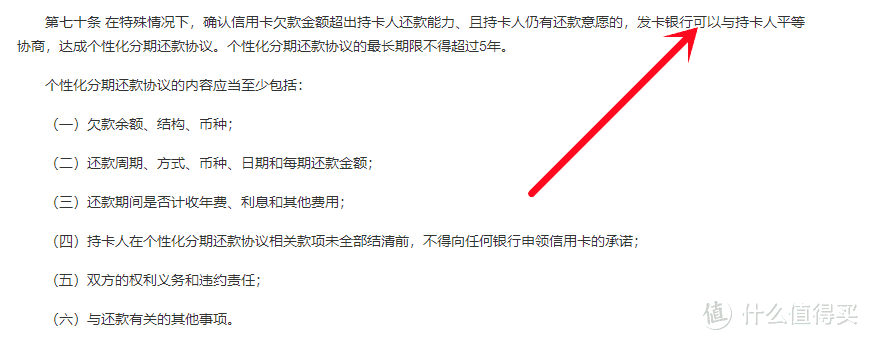

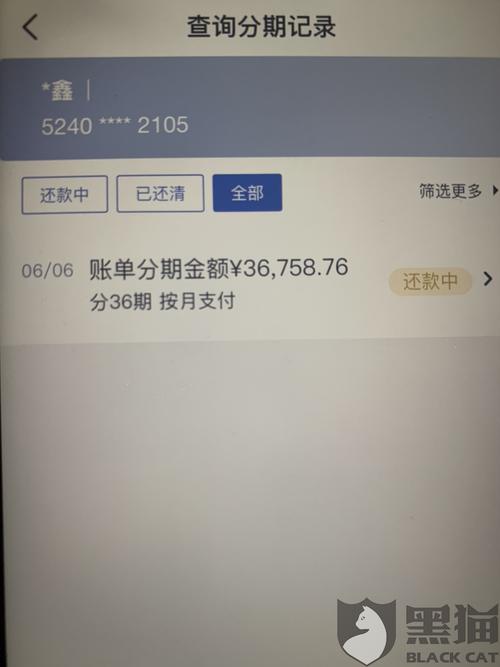

一、微信贷款逾期会怎么样

1、被频繁催收

借款人的贷款逾期之后,微信贷款平台首先就会进行催收。如果只是逾期1-3天的话,一般都是一天一个短信或者一天一条短信,对于借款人来说,并不算频繁。

但如果借款人的逾期时间超过一周的话,催收人员的催收电话和短信就会频繁起来,通常会达到一天3个电话左右。如果逾期时间超过了一个月,不光借款人本人会遭到频繁的电话催收,家人和朋友也很难幸免于难。

如果借款人的逾期时间超过了2个月,并且借款人选择逃匿、失联,微信贷款的催收人员就有可能考虑直接上门催收。当然了,上门催收一般多是协商为主,还会有第三方公证人在场。

2、产生罚息

微信贷款逾期之后,就会产生逾期罚息。一般来说,小额贷款的逾期罚息会比银行贷款高上一些,毕竟小额贷款的贷款利率更高。

根据规定,微信贷款的逾期罚息一般是贷款利率的1、5倍。借款人的逾期时间越久,贷款逾期罚息也就越多。罚息增多以后,还款压力更大,想要还清借款就更加不容易了。

3、个人征信受损

微信贷款基本上都是上征信的,一旦逾期,征信上就会有贷款逾期的污点。逾期时间越长,不良记录的等级就越高。等级越高,意味着逾期行为更严重。

一旦征信上有了较为严重的不良记录,借款人日后想要申请银行的房贷、车贷等,都非常困难。哪怕是申办信用卡,也很容易被拒绝。就算办下来了,贷款额度一般也在几百到几千元之间。

4、影响工作

如果借款人逾期时间超过3个月不还的话,催收人员就很有可能找到借款人的工作单位去。一旦被单位知道借款人有严重的逾期记录,对借款人的职业生涯会造成比较严重的影响。

5、被起诉

")

超过三个月逾期不还,微信贷款平台就有权利起诉借款人。

借款人被起诉之后,案件成立,那么名下的所有财产都会被冻结,强制执行后拍卖。如果借款人是公务员之类的岗位,是需要政审的。一旦被查到有强制执行的记录等,也会影响到借款人的前途。

为了保持良好的信用记录,我们也要及时的关注自身网贷大数据情况,这个可以通过在:四喜数据,点击查询,就可以看到自身的网贷大数据报告,以时刻保持良好信用。

扩展资料:

网贷如果一直不还会有什么后果?

网贷如果一直不还,将会造成如下不良后果:

1、自逾期那一天起开始计收罚息,一直到欠款全部还清为止。而逾期时间越长,罚息就会越积越多(注意有的网贷收取的逾期罚息利率还会较正常借款利率有所上浮)。

2、系统会将逾期情况报送大数据,部分网贷接入了央行征信,因此还会上报央行征信,在其中留下不良记录,从而导致个人信用受损。

3、平台会发短信、打电话进行催款,若发短信、打电话催款没反应,后续有可能会安排相关人员上门进行催款,甚至还有可能会向法院提起诉讼。

4、因信用出了问题,后续办理信贷业务将会受到阻碍,短时间之内很难成功办理下来。

因此,建议大家平时借了款后一定得记得按时还款,千万不要逾期不还。当然,如果是因为网贷收取的利息费用过于高昂导致还不起的话,对于超出合理范围外的利息费用,可以选择不还。

二、微信 有凭证 借贷宝 这样的不还会怎样?

这个钱不还,最先是出借人直接打电话向借款人催收,如果拒绝还款或者继续逾期,那么出借人可能会委托第三方拨打借款人紧急联系人的电话催收,然后进而会向整个通讯录的名单拨打电话催收,更有甚者,出借人付出借条金额的一部分申请第三方上门催收。如果这样还是不还,那么出借人可能会向法院提出强制执行的仲裁,法院一般会判出借人胜诉,甚至借款人都不用出庭,借款人面临的最坏结果就是如此,上法院老赖名单,机场火车站通报,无法购买车票机票,甚至小孩上学都会受影响。

三、微信凭证贷款逾期,催收部打电话爆通讯录骚扰怎么办

试试腾讯手机管家拦截,实现了云端骚扰拦截库的实时更新升级,让大数据技术应用到骚扰拦截中。

安装腾讯手机管家,开启“骚扰拦截”功能,然后设置拦截模式为“只接受白名单”或者自定义拦截模式“拦截陌生人来电”,从而实施对网络电话进行精准的拦截,不会因为骚扰电话而影响到工作、生活中的电话联络。