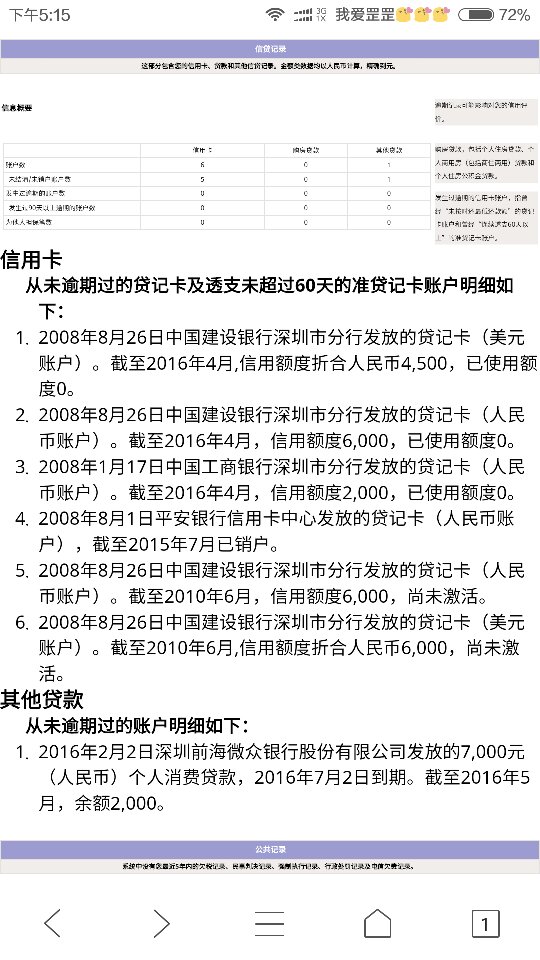

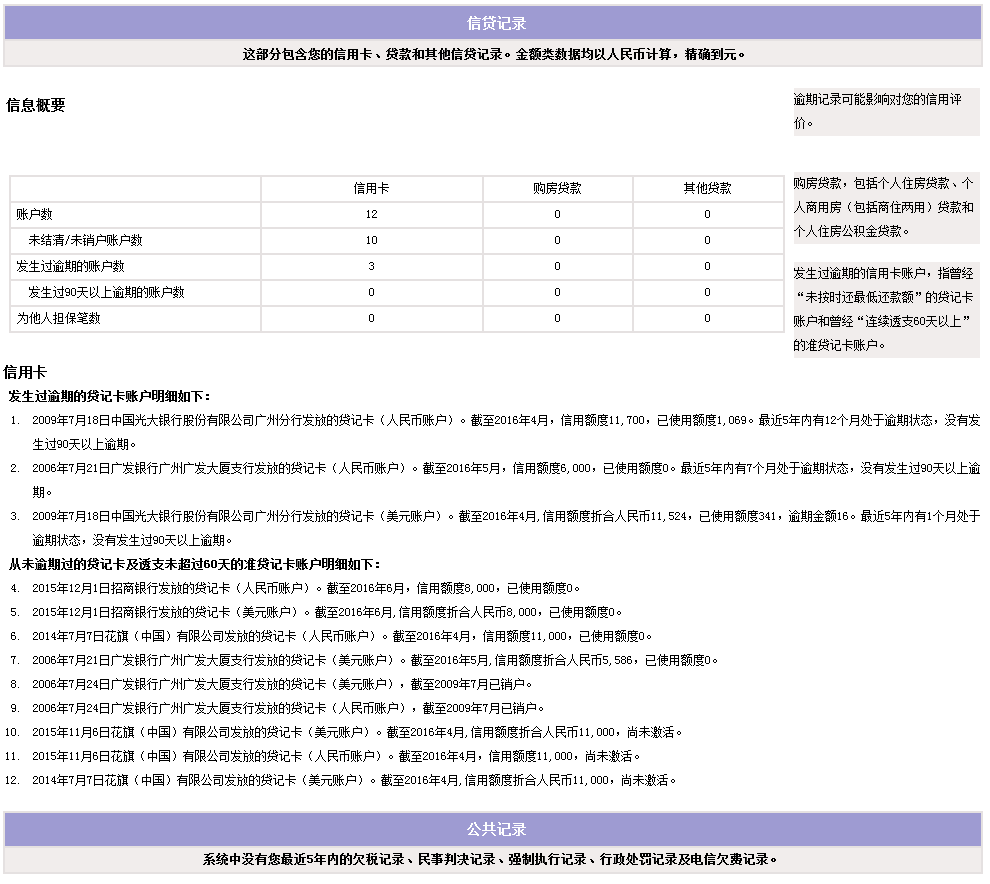

一、网贷过多征信花了怎么办

如果因为网贷点击太多导致征信变“花”了的话,要想恢复,建议如下操作: 1.之后一段时间就不要再点击新的网贷了,以免征信上出现更多的借贷记录 当然,银行或其他持牌金融机构的贷款也暂时不要申请,因为同样会在征信上留下相关记录。且大家需要注意,最好能够保持至少三个月的时间不借贷。 2.在暂停借贷的三个月期间,若名下还存在不少未还清的贷款,估计个人负债率也不低,可以趁此期间想办法偿清贷款,若一时无法还清,也尽力多还一些,好降低个人负债率。 3.等三个月过去,征信过“花”情况应当就能有所改善。当然,之后也不要再频繁借贷,不然征信可能会再一次变“花”。应当按照实际资金需求和还款能力来借贷。注意征信上的借贷记录并不会删除,一般会一直保留,不过新积累的记录会慢慢将之前的记录覆盖掉。

当然,银行或其他持牌金融机构的贷款也暂时不要申请,因为同样会在征信上留下相关记录。且大家需要注意,最好能够保持至少三个月的时间不借贷。 2.在暂停借贷的三个月期间,若名下还存在不少未还清的贷款,估计个人负债率也不低,可以趁此期间想办法偿清贷款,若一时无法还清,也尽力多还一些,好降低个人负债率。 3.等三个月过去,征信过“花”情况应当就能有所改善。当然,之后也不要再频繁借贷,不然征信可能会再一次变“花”。应当按照实际资金需求和还款能力来借贷。注意征信上的借贷记录并不会删除,一般会一直保留,不过新积累的记录会慢慢将之前的记录覆盖掉。

二、网贷信用卡已经还清了,征信出现问题怎么办,怎么处理好征信?

我和你面临的情况差不多的情况。在自己资金欠缺的情况下去做“生意”,结果有些钱还不上了。所以对这些还有一些了解。

在网络上专门了解了些情况。

处理好征信的方法有两种:

1.等待时间

在我国,征信记录在一般情况下保存的时间是五年,“” 征信机构对个人不良信息的保存期限自不良行为或事件终止之日起为5年,超过5年的应当予以删除”。在这五年内不用去触碰任何和征信有关的产品,就可以了。

2.异议处理

如果是发生了些特殊的情况,可以联系银行,根据自身事实情况,阐述逾期原因 。例如:手机卡换卡,接收不到账单信息导致逾期;因身体情况发生住院,无法执行还款,但还款意愿强烈;等等

以下是国务院在2013年颁发的《征信业管理条例》,但是成功率很低据说不到3%、

但并不是所有的网贷都接入了征信系统,这些非法的网贷不计入征信系统的,大部分可以在网络上查到。

希望对你有所帮助!

谢谢!

前几年正常情况下是五年就白了,现在不知道有没有变呢

直奔主题,自2020年1月份开始,二代征信上线,所有的征信记录,不论有没有逾期,还款记录展示期均为5年。通俗讲,就是从本月(2020年10月)往前推5年至2015年10月份,这期间的贷款还款记录都能看到。或者换句话讲,就是本月(2020年10月)发生的还款记录,到2025年10月份,征信报告上就自动消失了,前提当然是正常按时还款。

题主想知道全部消除网贷记录的准确时间,就是你最后一次使用网贷的月份,往后推5年减掉1个月。

现在需要强调的是 :网贷借还记录和查询记录以及信用卡透支对房贷的影响不是可以量化的,不能用“有影响”或是“没有影响”简单粗暴来回答。根据我们一线长期工作经验,每个人的收入、还款能力和征信报告千差万别,根本没有规律可循,能不能办理房贷,银行要综合你的各方面情况衡量,只要没有严重逾期记录,房贷还款不会明显影响你当下生活,房贷基本上都给通过。你不知道的是,房贷属于抵押业务,且有开发商阶段性担保及回购协议,风险相对较小,房贷要求是比较宽松的。

网贷不是恶魔。正常且适当使用网贷,也无可厚非,这是时代的产物,没有任何法律法规,规定银行不能给有网贷的人办理业务。银行会可能会给你打电话,了解网贷的具体用途,银行客户经理会根据自己的风险偏好来判断是加分项、减分项还是无关项,网贷用途合理,还款记录良好,作为办贷加分项是很正常的。

很多事情不是自己想象的样子,跨专业,会颠覆一个人的认知。所以,持自己的信用报告,快到银行咨询去吧!

三、征信花了怎么消除?

征信花了我们可以缓解,但是无法消除。

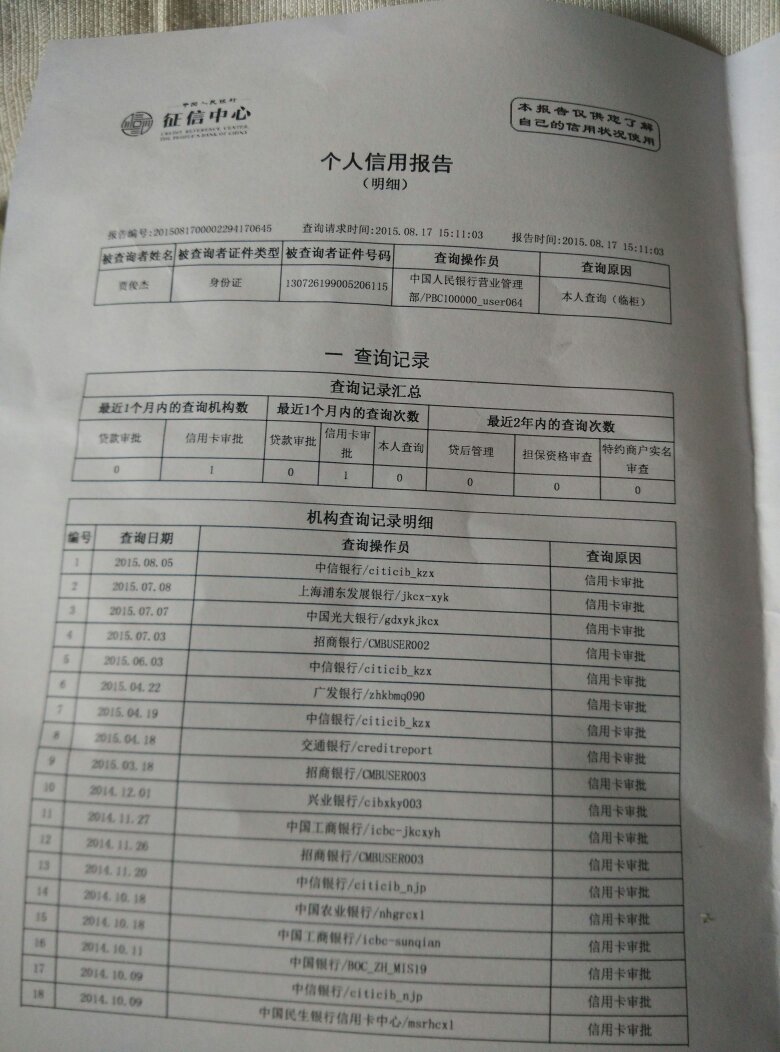

征信查询记录无法删除,但是征信报告只显示近2年内的查询记录,超过2年的查询记录将不会再显示。

因此,个人信用报告弄花了,只要保持长时间不办理信贷业务就好,不需要额外去删除记录。

扩展资料:

征信花了缓解有两种方法:

按时还款:想要获得一份完美的征信报告,首先大家就要对逾期说NO,无论是银行还是其它金融机构,对逾期还款这一行为都是非常忌讳的,个人建议大家可以在提前1-2天存入还款金额,还完后在征信数据中查询是否已经结清,如果显示扣款失败,需要及时与借款机构联系,说明缘由,以免影响征信。

减少申贷:不管是向网贷平台还是银行等金融机构,都不应该在短时间内提交太多次网贷申请,大家应该控制自己的申贷频率,每个月提交的贷款申请次数不要超过三次。同时还可以适当结清一下贷款,或注销掉一些不常用的信用卡,以降低自己的个人负债率。

总结:征信花了往往会被认为个人信誉不好,个人还款能力差等等,而征信是贷款时必查,若是征信不好的话贷款一般会被拒绝。

修复征信是一个长期的过程,要保持良好的消费还款习惯,只有这样用好的记录覆盖差的记录,这样才能保证良好信用。征信上面的逾期记录从还清之日开始保留五年,五年之后就消除了,若是打算贷款买房的话,可以等五年之后,先存款,到时候多交点首付。