一、打征信出来,有26页怎么办?

你好

征信打出来有26页没有关系,只要征信中没有问题就很可以了 如果很介意太多,可以选择性的打征信。

如果很介意太多,可以选择性的打征信。

二、征信打了20页影响贷款吗?这些情况不用担心!

; 不少人在申请车贷或房贷等大额贷款时,去银行打印征信报告,发现打了很多页,觉得征信记录这么多,是不是贷款就很难通过了。征信打了20页影响贷款吗?征信太多好不好呢?这需要根据具体情况分析,不必过于担心。

征信记录太多是不是影响贷款?

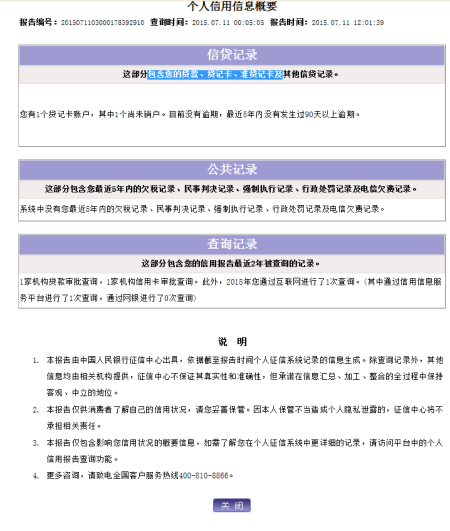

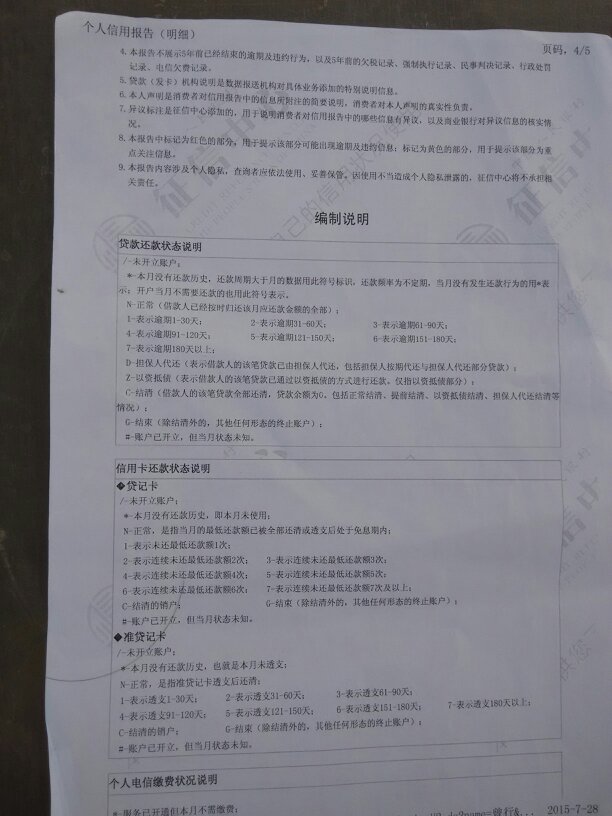

征信包括一般信贷记录、公共记录、查询记录等信息,其中信贷记录包括信用卡、贷款和其他信贷记录;公共记录为近五年的欠税、民事判决、强制执行、行政处罚及电信欠费记录;查询记录则显示两年内被查询的记录,查询机构和查询原因都会写明。

如果信贷记录里大多是正常使用信用卡,没有逾期记录,这对申请贷款是有利的,银行会觉得借款人的信用很好。如果是其他小额贷款,正常还款,借款次数不多,不用太担心,贷款已结清,对再次申请贷款影响不大。

公共记录最好不要有太多记录,因为记录太多,说明借款人的社会信用不好,还款实力存疑。

查询记录分机构查询和本人查询,查询原因分为:本人查询、信用卡审批、担保资格审查、贷后管理、贷款审批、异议查询等。本人查询是不会影响贷款的,查的次数再多,也没关系。而机构查询,也就是所谓的“硬查询”,查询次数太多,说明借款人很缺钱,不断通过各种渠道向借钱,这种情况,很可能被银行或贷款机构拒贷。

征信打了20页不一定影响贷款,如果是良好的信用记录,对申请贷款反而有利,我们要注意的是不要有不良信用记录,借款不要逾期,平常少授权各类机构可以查询自己的征信。

三、征信有二十多页是不是废了?银行审核看这些方面!

; 有些用户的征信报告打印出来有几十页甚至更多,而有些用户却只有几页。有人咨询,说征信有二十多页是不是废了?那么下面就来简单地给大家说一下这个问题,希望看完之后能够觉得会有帮助。

征信有二十多页是不是废了?

情况并不是这样的。首先,征信报告上面不是单单只有信贷方面的记录,还包括一些其他方面的信息。比如说个人基本信息、公共信息、查询记录、内容说明等。

其次,用户如果打印的是简版征信,那么自然是信息比详版征信少,详版征信更加细致,相应的页数也更多。最后就是,即便用户申请的信贷业务多,但并不代表就差了。有些信贷产品是借一次上一次征信的,因此记录的数据自然多,只要用户按时还款没有逾期,是没有什么影响的。

在申请贷款或者办理信用卡时,银行主要是看用户的负债和还款信用。也就是说用户只要还款能力强,能够承担起还款金额,并且个人信用良好,那么征信页数多是没关系的,还是一样可以成功的审批下来。

以上就是关于“征信有二十多页是不是废了”的回答。总的来说,征信好不好与页数多少没有直接关系,重要的是用户负债如何、还款信用如何,这直接关系到后续用户是否能够偿还得上以及是否愿意偿还,所以保持好资质信用才是关键。

四、征信单子打印出来有很多页是什么意思?

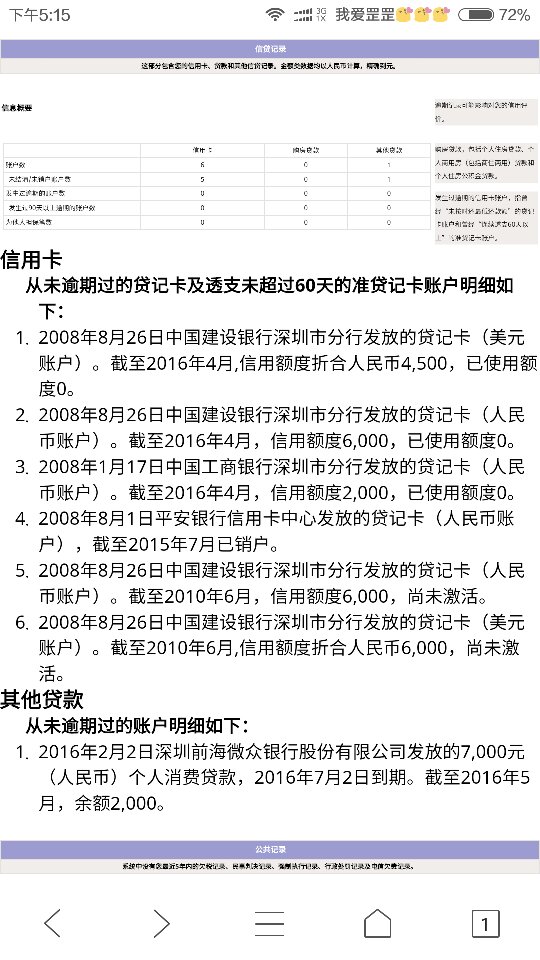

说明你之前用到征信的地方很多,比如贷款,办信用卡等等,而每一次都会有记录,久而久之记录就比较多,自然就有很多页了。征信报告只要没有不良信用记录,打印几页都是正常的,页数多,说明征信当事人信贷业务较多,比如说经常使用信用卡,或者经常申请贷款。现在的征信报告会详细记录征信当事人近五年内的交易记录。

拓展资料: 首先,我们先要弄清楚征信报告的内容的构成。目前,征信报告的内容有8项,包括个人基本信息、信息概要、信贷交易信息明细、非信贷交易信息明细、公共信息明细、本人声明、异议标注、查询记录。 就目前征信记录的丰富程度来看,征信报告的8项内容中,有6项内容的篇幅基本是一致的,不会因为个人的情况而导致征信报告页数特别多,这6项内容分别是:个人基本信息、信息概要、非信贷交易信息明细、公共信息明细、本人声明,如果是因为“信贷交易信息明细”多而导致征信报告页数多,那么这份报告的主人的信用不是“废了”,而是“好了”。 如果是因为“查询记录”多而导致征信报告页数多,那么这份报告的主人的信用是“废了”。

1. 在新版征信中,新增了个人信息展示的栏目,学历、职业、手机号等都将在个人征信报告中。

2. 新版征信上报时间为T+1,也就是账单日后第二个工作日上报,并且新版征信的记录为五年内。如果借款合同人上是夫妻双方的名字,这笔借款还会体现在夫妻双方的征信报告上。

3. 因为新版征信的变化,个人征信报告打出来好几十页都是非常合理的。一般情况下,一个信用卡有一个账户,一种贷款每借一次就新增一个账户还款信息,如果个人手里信用卡较多,那征信报告一下子就可以多出好几页。

4. 因此,个人征信报告一般都是几十页左右,如果只有几页、十几页,也不代表征信不正常。

5. 只要征信里没有不良记录,征信报告无论多少页都对申请房贷影响不大,在正常使用银行贷款、信用卡并按月还款的情况下,征信上的记录多一些反而对申请房贷有利。但切忌频繁查询个人征信记录,会对申请房贷有一定影响

五、征信报告长达20页但没有逾期,这样的征信是不是废了?

征信报告有长达20页,但是没有逾期,这样的征信报告并不能说是废了,应该说有一定的好处也有一定的坏处,具体要看银行等金融机构从哪个角度来看待这个征信报告。

第一、从征信报告页数较多看出用户的名下借贷比较频繁

如果用户的征信报告页数比较少,这类用户名下的借贷比较少,用户需要承担借贷的压力会比较小。当银行等金融机构看到这类征信报告时,对于用户的第一印象就是名下负债较少,客户的还款压力比较小,如果用户的收入比较高,那么用户总体的资质就不错,是银行比较喜欢的一类用户。

如果用户的征信报告页数比较多,这类用户名下的借贷次数也就比较多,用户会有较大的还款压力。当银行等金融机构看到这类征信报告时,第一感觉就是用户比较缺钱,频繁发生借贷业务,用户的还款压力会比较大,银行等金融机构会有潜意识认为用户的还款能力较差。

第二、从征信报告有20页但是没有逾期可以看出用户的还款习惯较好

如果用户的征信报告有20页,但是没有逾期,很直接可以看出用户的还款习惯是不错的。一般来说,当用户名下借贷笔数较多的时候,用户是很容易出现逾期的,如果没有出现逾期,那么用户的还款习惯是很不错的,每笔借贷能够按时还款,充分说明了用户的还款习惯较好。

当银行等金融机构看到征信报告有20页,但是没有逾期,银行等金融机构对于这类用户一开始的印象是名下负债较多,还款能力可能会比较差。但是用户每次的还款又能按时归还,银行等金融机构又会认为客户的还款习惯和还款能力还是不错的。

大家好,我是老徐,一个在努力奋斗的金融民工,请大家关注我,共同探讨财经问题!