一、催收一直找我,还要去我父母家催收,我不想父母因为我被骚扰,我该怎么办?

一,网贷催收是不会上门的,说上门是吓吓你,除非金额特别巨大,十万以上那种。

二,调整心态,跟父母说清楚,不用理会,有人上门就报警。

三,实在没钱,网贷利息超24%就先别还了,等他们起诉,最后肯定不会起诉你,拖欠超过半年,他们会找你协商只还本金,息费全免。

四,先保证自己正常生活,还不出就好好赚钱,别急,过一个月你会发现催收真的影响不了你的生活。

五,逾期被暴通讯录很正常,别在意,你朋友根本不会在乎你,顶多不借钱给你。况且,通讯录一暴,你的信誉已经受影响了,还不还已经不是最主要了,收集暴通讯录的证据,你还能反告他们。

总之,先生存,再赚钱,慢慢还,催收的电话,短信……别接听,也别回消息。

二、网贷还不起了,催收公司打电话骚扰家人朋友怎么办

"1、逾期之前和自己通讯录的联系人说明情况,做好被催收的心理准备,不然接到电话会一脸茫然和怨恨你的。所以,与其让催收人员来说不如你自己坦白,当然你也可以说自己信息泄露。总之一定要提前告知他们,让他们接到电话的时候一口咬定不认识自己,可能会一定程度上减少受到的骚扰。

2、如果欠的不多,就和家人坦白吧。不要觉得要面子,不好意思,要知道坦白越晚影响越大,拖一天可能就要多还一天的钱。所以和家人坦白,争取得到家人的谅解。虽然可能会打你骂你,但小编相信最终都会和你一起面对和承担。

3、在微信搜索,早知数据,获取一份信用报告,查清自己的逾期记录,把自己的网贷进行分类,正规的和不正规的,上征信的和不上征信的。如果自己想还钱但是资金不够,那么就和网贷平台进行协商,优先还正规上征信的,最大程度地减少对自己的影响。

4、如果觉得家人也无法帮到你,也不想让家人帮你还钱,那么就只有最后一条路可以走了,那就是强制上岸。强制上岸不代表说所有的网贷都不还了,钱还是要还的,只是怎么还、何时还、还多少的问题。既然暂时实在没有能力还款了,不如就暂时全部都不还了,先让自己恢复到正常的生活中来,好好工作。不然一直以贷养贷,你连最基本的利息都还不上,又谈何上岸呢?"

三、网贷逾期怎么防止轰炸通讯录

贷款逾期后,借款人最担心的就是逾期。很多借款人都不同程度地受到网贷逾期问题的影响,亲朋好友每天都被大量催收电话打扰。网贷逾期如何防止通讯录被爆?这些方法都很有效!

网贷逾期如何防止通讯录被爆?

一般来说,正规的网贷平台不会爆通讯录。如果遇到不正规的平台爆通讯录,可以通过这些方法制止:报警,向运营商投诉,下载屏蔽软件,直接屏蔽任何陌生电话。

正常情况下,收集并爆炸通讯录是违法的。具体来说,禁止向与债务无关的第三方透露债务人负债、逾期违约等个人信息。但是对于一些网贷催收来说,这样的规定几乎没有用,因为很多网贷平台都是违法的,所以如果不能起诉催收人,就只能靠催收来追讨负债。为了追回更多的负债,你会选择非法途径催收。

此外,还可以发朋友圈说明自己的情况,告诉亲朋好友尽早忽略此类电话。即使他们这样做,他们也可以记录他们的抱怨。这不是告诉你如何还贷,而是让你避免被不良催收所害。

另外,在还款过程中,如果不能一次性还清或者协商分期,就不要一次性还了。这样只会让对方觉得你有钱还,只是不想还。

以上是“网贷逾期如何防止通讯录被爆”的相关内容分享,希望对大家有所帮助!

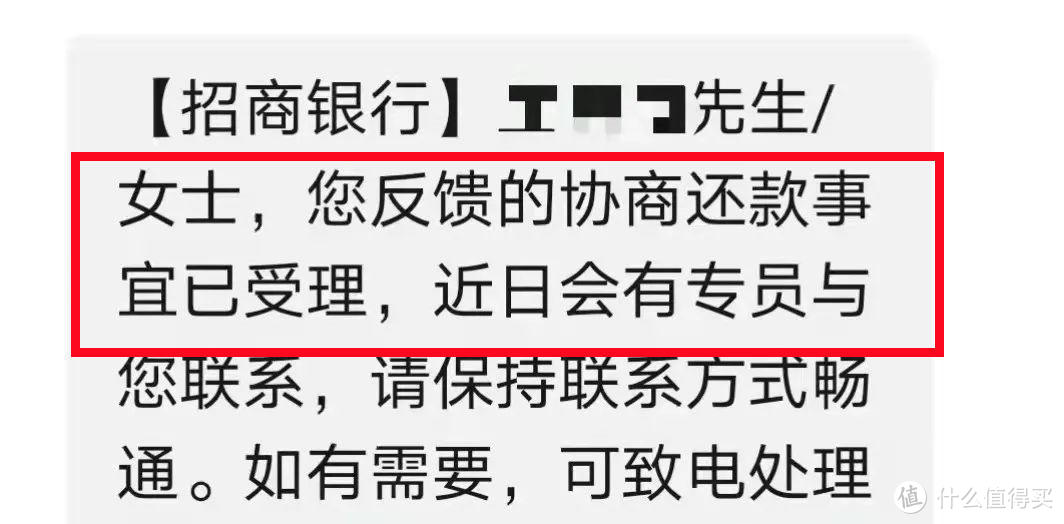

四、民生信用卡逾期了,半个月吧,今天收到短信,【民生银行】###女士,为避免催缴电话对您及家人的打扰,

这是民生银行发来的催款电话,建议您尽快缴纳欠款以免对您的生活造成影响。

信用卡逾期之后,不同的逾期时间后果也是不一样的;

")

1.逾期3-90天

这期间银行通常会给你发短信提醒你,该还款了,逾期过久是要收取罚息的。

逾期一到两个月银行会有专门的催收电话打给你,催促你尽快还钱,隔几天就给你打电话,但是这时候态度还是很温和的,仅仅是以提醒为主;

征信方面,如果逾期1个月之内能把欠款还清,问题不大;如果连续逾期2个月还有得救。

2.逾期90-180天

这个时间段,银行会给你寄送催收函,然后给你的亲戚朋友打电话(就是申请信用卡时候留的联系人);

如果你逾期金额较高,可能会有人专门到你的住所或上班的地方催收,这一阶段一般都是银行委托给第三方来做。

拓展资料

逾期利息:是由逾期贷款造成的罚利息,具体是指贷款人不按照合同的约定归还借款的超期罚息。

一般操作是在原贷款利率的基础上再增加30%-50%的罚息,具体算法还要看每个案件的不同情况。

依据:

中国人民银行关于人民币贷款利率有关问题的通知(银发[2003]251号)

中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行:

为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。现就有关人民币贷款利率及计结息等有关事宜通知如下:

一、关于人民币贷款计息和结息问题。人民币各项贷款(不合个人住房贷款)的计息和结息方式,由借贷双方协商确定。

二、关于在合同期内贷款利率的调整问题。人民币中、长期贷款利率由原来的一年一定,改为由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定利率的确定方式。

5年期以上档次贷款利率,由金融机构参照人民银行公布的5年期以上贷款利率自主确定。

三、关于罚息利率问题。逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%-50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%-100%。

对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。对不能按时支付的利息,按罚息利率计收复利。