一、关于银行收回逾期贷款是应先扣还本金还是先扣划利息的求助?

按照《金融企业会计制度》的规定,贷款的还款顺序不是以逾期或非逾期做认定标准的,而是以贷款为应计贷款或非应计贷款为标准的 贷款为应计时,先息后本,为非应计时,先本后息。

贷款为应计时,先息后本,为非应计时,先本后息。

非应计贷款认定标准:

按期限认定,贷款本金或利息逾期超过90天没有收回的;贷款虽未到期或逾期不超过90天,但生产经营已停止、项目已停建的贷款。

【拓展资料】

一、贷款逾期利息怎么算?

1.贷款逾期利息是指当借贷人所申请的贷款业务到还款期后未能及时归还欠款,由放款机构收取的利息费用。

2.贷款逾期利息的计算取决于贷款逾期后的罚息利率,各家银行或贷款机构关于罚息利率的规定不一,因此贷款逾期利息也不相同。

3.根据最高人民法院公布的《关于逾期付款违约金应当按照何种标准计算问题的批复》内容,一般在原贷款利率的基础上增加30%~50%的罚息,不过具体规定依据借贷时的合同规定为准。

具体计算公式如下:

贷款逾期利率=央行正常贷款利率*(1+上浮点)

贷款逾期利息=贷款本金*逾期利率*实际逾期天数

对于贷款逾期的借贷人,将从逾期之日起,按罚息利率计收利息,直至本息还清,若未能按时支付的利息,按罚息利率计收复利。

二、银行贷款停息条件是什么?

1.欠款金额超出持卡人还款能力。持卡人必须要能证明自己确实是因为经济实力不足,而导致不能按时还款。

2.良好的还款意愿。持卡人最好可以在逾期后主动和银行进行沟通,确保通信流畅。

3.给出合适的理由。和银行详细说明不能按时还款的理由。

最终能不能成功办理停息取决于银行的审核结果。

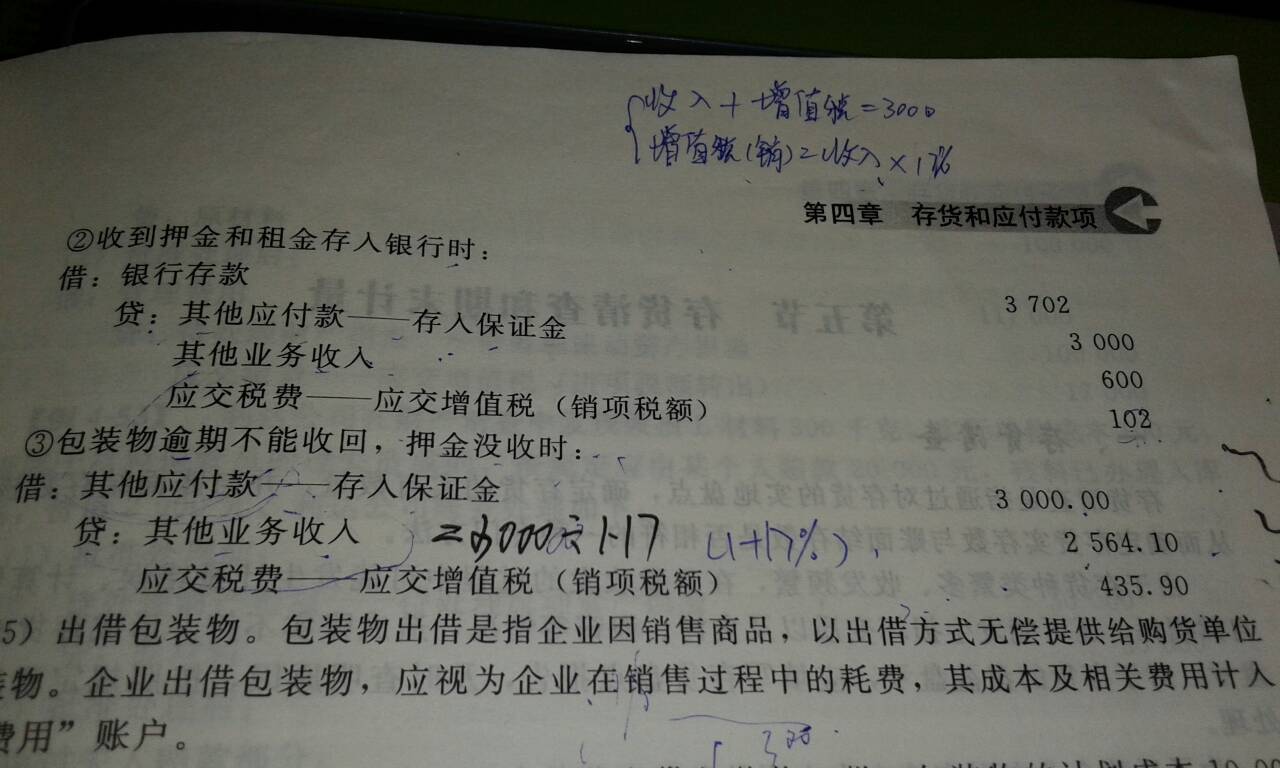

二、逾期贷款的会计分录

逾期贷款应入的会计分录为:

借:逾期贷款

贷:短期借款

短期借款的核算主要包括三个方面的内容:

第一,取得借款的核算(企业从银行或其他金融机构借入款项时,应签订借款合同,注明借款金额、借款利率和还款时间等) ;

第二,借款利息的核算;

第三,归还借款的核算。短期借款一般期限不长,通常在取得借款日,按取得的金额入账。短期借款利息支出,是企业理账活动中为筹集资金而发生的耗费,应作为一项财务费用计入当期损益。由于利息支付的方式不同,其会计核算也不完全一样。

若短期借款的利息按月计收,或还本付息一次进行,但利息数额不大时,利息费用可直接计入当期损益;若短期借款的利息按季(或半年)计收,或还本付息一次进行,但利息数额较大时,则可采用预提的方式按月预提、确认和费用。

扩展资料:

具体的核算过程:

短期借款核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

(一)企业借入的各种短期借款

借:银行存款

贷:短期借款

(二)资产负债表日,应按计算确定的短期借款利息费用

借:财务费用

贷:银行存款【直接支付】

应付利息【月末计提】

借:财务费用

贷:应付利息

(三)归还借款

借:短期借款

贷:银行存款

参考资料来源:百度百科-短期借款

三、核销贷款收回账务处理办法介绍!会计分录这样写!

; 相信很多人或多或少都接触过贷款,不管是个人或企业,难免会遇到资金周转不良的情况,如果经济条件改善了,及时还款能积累不错的信誉。如果一直处于缺钱的状态,那么贷款很可能会逾期还不上。银行对于贷款有五级分类,如果长期逾期的话,这笔贷款会被列为不良贷款,时间长了可能会被核销。万一有机会收回欠款,账务处理应该要改一下。

一、核销贷款账务处理

核销呆账贷款时的会计分录为:

借:贷款损失准备

贷:逾期贷款——××单位逾期贷款户

已确认并转销的呆账贷款,以后年度又收回来的的金额增加呆账准备,其会计分录为:

借:逾期贷款——××单位逾期贷款户

贷:贷款损失准备

应按收回同时应在借款单位存款账户内扣收逾期贷款,其会计分录

借:活期存款——××单位存款户

贷:逾期贷款——××单位逾期贷款户

二、核销贷款收回注意事项

1、一定要保证是所有的欠款都收回,包括逾期的本金、利息、罚息或违约金等等,然后再登记相关的会计分录。

2、还有一种情况,就是收回的资金大于已经核销的贷款额度,出现这种情况,需要把剩余资金补回去。可以采取调整交易,直接对罚息补充一笔就可以了。

总之,核销贷款收回的情况并不多,一般银行会按正常流程记录,出现收回账款的话,再调出以前的记录对比,补充增加即可。

四、金融企业逾期贷款利息收入的税务会计处理是怎样的

答:《关于金融企业贷款利息收入确认问题的公告》国家税务总局公告2010年第23号:一、金融企业按规定发放的贷款,属于未逾期贷款(含展期,下同),应根据先收利息后收本金的原则,按贷款合同确认的利率和结算利息的期限计算利息,并于债务人应付利息的日期确认收入的实现;属于逾期贷款,其逾期后发生的应收利息,应于实际收到的日期,或者虽未实际收到,但会计上确认为利息收入的日期,确认收入的实现。 二、金融企业已确认为利息收入的应收利息,逾期90天仍未收回,且会计上已冲减了当期利息收入的,准予抵扣当期应纳税所得额。 三、金融企业已冲减了利息收入的应收未收利息,以后年度收回时,应计入当期应纳税所得额计算纳税。 [责任编辑:编辑组]

五、逾期贷款帐务怎么处理?

会计部门应在贷款到期日营业终了前,将原贷款转入“逾期贷款”账户。转帐的方法是根据逾期贷款金额,编制一红两蓝特种转帐借方传票,以一红一蓝特种转帐传票对转,按同方向办理转帐。

借:短或中长期贷款

贷:逾期

六、逾期贷款的账务处理

会计的红字代表负数,因此逾期贷款形态转移的会计核算是没有贷方的。