一、中国银行发信息说如逾期,不含逾期金额是啥意思?

你好!首先看你有不有中国银行的信用卡,没有,那就是骗子,有中国银行的信用卡,但是你都按时还款了,没有逾期,那这个也是骗子短信,不用它。就算你有逾期,中国银行也会给你打电话催收的。不会直接发短信这样说。

二、征信报告显示5年内有一个月处于逾期状态,没有发生过90天以上的逾期,也没有逾期金额,是什么意思?

这个意思是您在五年内有过逾期的记录,可能是由于您的信用卡或是其他贷款忘记偿还而导致的。

信用报告主体:

信贷记录,包括信贷信息概要,信用卡,其他贷款。其中,

“信息概要”分别记录当事人信用卡、住房贷款、其他贷款的账户数、未结清/未销户账户数、发生过逾期的账户数、发生过90天以上逾期的账户数和为他人担保笔数。对信息概要的解释是,发生过逾期的信用卡账户,指曾经“未按时还最低还款额”的贷记卡账户和“透支超过60天”的准贷记卡账户。

“信用卡”分别记录:

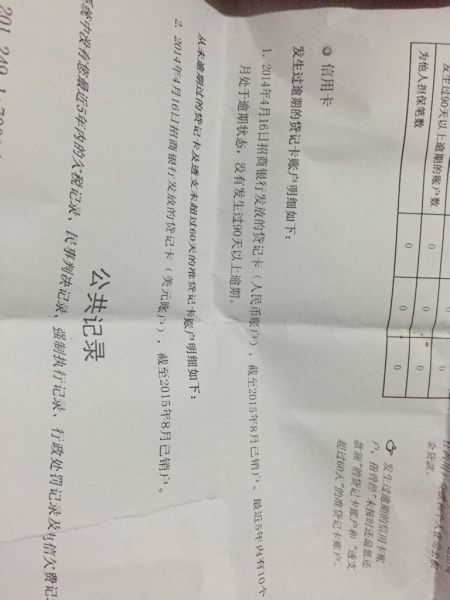

A、发生过逾期的贷记卡账户明细如下:

如,2014年7月4日交通银行发放的贷记卡(人民币账户)。截至2015年11月,信用额度19000,已使用额度924。最近5年内有3个月处于逾期状态,没有发生90天以上逾期(如果有多张信用卡没有逾期,分别记录在这里)。

各家银行对信用卡逾期的准入标准不尽相同,如有的要求近12个月内不能超过几次逾期,且不能有超过90天以上的逾期,超过该标准将不被接受。如果逾期的客户特别优质,可以由有特别审批权的审批人审批。此时,调查持卡人是否恶意逾期,可以通过其逾期次数是否太多,是否连续逾期,逾期金额是否超过一定标准(如,逾期某一金额以下可以忽略不计)。当然,对这项内容的审查应当坚持实质重于形式的原则,证实持卡人是否因账户余额不足导致逾期,是否因个别发卡行还款不便导致逾期,可以要求其提供近6个月的本人其他账户的银行流水,查看其余额是否经常保持足够大,提供最近6个月的还款记录等,可以证明其是否非恶意逾期。

")

有的持卡人以忘记还款、或信用卡借给别人使用导致逾期等来证实自己的清白,银行大多不会接受这种解释。一般每月发卡行都会发送信息提醒还款,如果多次逾期的话,银行还会连续催收,所以,以没收到短信或忘记还款,理由不充分,至少说明持卡人对逾期没有足够的重视。而借卡给他人使用导致逾期,即使能够证明,银行也不接受,更不能得到原谅。

B、从未逾期的贷记卡及透支未超过60天的准贷记卡账户明细如下:

如,2015年9月25日农业银行发放的贷记卡(人民币账户)。截至2015年11月,信用额度5000,已使用额度3000。

贷记卡额度是衡量持卡人信用的另一个重要因素,不论是否逾期。通常,持卡人用卡时间较短、打分卡记录的信用得分较低、还款能力或资产实力较弱的,授信金额相对就少;相反,某些企业法人代表可以得到数百万的信用卡授信额度,正是与其本人的综合指标有关。

拓展资料:

信用卡状态分析:处于“未激活”状态的信用卡,可以视同没有这张信用卡对待。有些版本的信用报告还提供“最近6个月所有信用卡还款记录的最差状态”、“最近12个月累计逾期次数”或“最近两个月内贷款、信用卡审批查询次数”等,都有很好的参考价值。

信用卡币种分析:同一发卡行同一日对同一申请人开通的两个或两个以上币种的信用卡账户,不需要对授信金额和使用额度合计计算,只需计算本币。

信用卡额度分析:信用额度,除了发卡行产品限制等原因,通常,信用额度高的,说明持卡人信用情况较好;使用额度,体现持卡人的用卡情况,该金额与授信额度极为接近的,需要慎重调查。有的版本信用报告提供一栏“贷记卡已使用信用额度占总信用额度比例***%”,有的需要手工计算,如,某张信用卡授信额度20000元,使用额度19980元,或授信额度5000元,使用额度4945元,或者最近6个月平均使用额度占授信额度的95%以上,说明该持卡人现金流十分紧张,或者有套现之嫌,应调查用卡的真正原因。还有一种情况是超额度用卡,多家银行都允许持卡人临时超额度使用信用卡,如信用额度20000元,使用额度28000元,这种状态一般不会长期存在,即,一般不会出现信用额度20000元,近6个月平均使用额度28000元。同一持卡人在同一家行有两张信用卡,可能是共享额度,一般只计算金额大的那一张。

有时遇到这种情况:个人信用报告显示客户有一张信用卡授信额度是0或1,或其他很小的金额,使用额度却达到几百元甚至几千元,问客户又不知道啥时申请了这张信用卡,此时需要冷静,转换思路,因为这很可能是一笔汽车消费贷款。如能够证实,审查分析时视同消费贷款处理。