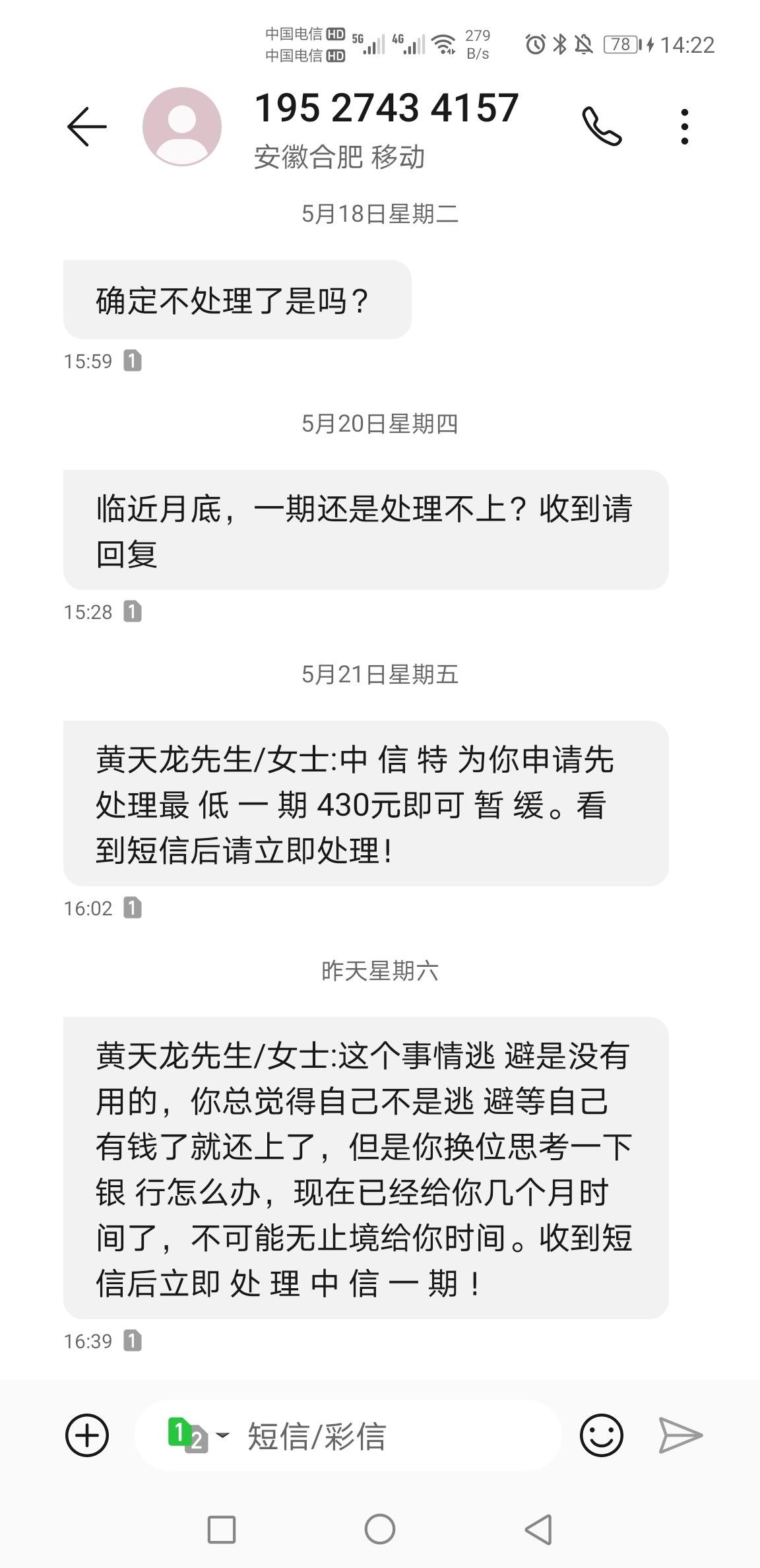

一、360借条13000逾期半年,他们发给我的这个是真的吗?

随着网络的普及我们的生活也得到了非常多的便利 就如同现在网络支付的兴起给我们带来了很多的方便,甚至我们可以在网上去办理贷款。但不可否认在网络上使用自己的个人信息可能会出现危险或者一些错误情况。就好比有的时候突然收到一条短信,短信的内容大致就是你欠的钱还要到期了要赶紧还钱,否则就未被起诉之类的。这时候我们就要考虑三种情况,一种就是你在这个平台借了钱,但是没有还逾期了这是人家的催收短信。第二种这就是钓鱼短信,目的就是想通过威胁你是你心慌意乱,然后他就可以冒充平台的客服或者操作人员去骗你的钱。所以后一种情况就比较倒霉了,就是可能你的信息泄露了,给其他人拿去贷款或者贷款担保人写了你的名字。

就如同现在网络支付的兴起给我们带来了很多的方便,甚至我们可以在网上去办理贷款。但不可否认在网络上使用自己的个人信息可能会出现危险或者一些错误情况。就好比有的时候突然收到一条短信,短信的内容大致就是你欠的钱还要到期了要赶紧还钱,否则就未被起诉之类的。这时候我们就要考虑三种情况,一种就是你在这个平台借了钱,但是没有还逾期了这是人家的催收短信。第二种这就是钓鱼短信,目的就是想通过威胁你是你心慌意乱,然后他就可以冒充平台的客服或者操作人员去骗你的钱。所以后一种情况就比较倒霉了,就是可能你的信息泄露了,给其他人拿去贷款或者贷款担保人写了你的名字。

1.首先我们说第一种情况,你借了钱没有还。

如果你借了钱,但是逾期没有归还的话,人家平台是有权利给你发催收短信的。甚至如果你借款的金额比较大,而且欠了很多期不还人家是可以起诉你的。在这个社会老赖不好当,平台可以申请法院强制执行,不经过你的同意就把卡里的钱划走了。并且这个时候你的征信也会变差,还会影响你的家里人。

2.第二种就是钓鱼短信,骗子发过来的。

这种短信其实没有任何价值,就是骗子赌你会不会上当,如果出现这种情况你应该首先和这个短信上写的平台官方客服取得联系并核实具体情况,不要盲目的短信说什么你就信什么。

3.再有可能就是你在某些地方泄露了自己的个人信息。

如果这些个人信息被不法分子获得了,他们可能就会利用这些信息以你的名义去办理贷款或者其他业务,或者把担保人写上你的名字,虽然你可以通过法律途径解决问题但过程会非常麻烦,所以一定要注意保护我们的个人信息安全。

二、借贷宝套路贷没钱还款,逾期催收怎么办?

遇到这种情况首先要冷静,最好的办法就是还清欠款。如果实在是经济的困难,可以跟平台商量。

借贷宝逾期是上征信的,如果不想成为老赖,越早还越少麻烦,否则只会给自己带来越来越大的损失,如逾期罚息、逾期管理费、暴力催收、不良征信记录等。

借贷宝上门找父母催收,估计是联系不到借款人本人,最好的解决办法便是尽快筹钱把欠款还清,一味的逃避只会给自己身边最亲近的人带来困扰。

如果暂且还不上钱,不想父母被骚扰,可以叫父母报警,毕竟暴力催收不合法。但前提是你需要承担起还款责任,否则警方也不好处理。

拓展资料:

关于套路贷的法律法规:

《最高人民法院关于依法妥善审理民间借贷案件的通知》

一、加大对借贷事实和证据的审查力度。

二、严格区分民间借贷行为与诈骗等犯罪行为。人民法院在审理民间借贷纠纷案件中,要切实提高对“套路贷”诈骗等犯罪行为的警觉,加强对民间借贷行为与诈骗等犯罪行为的甄别,发现涉嫌违法犯罪线索、材料的,要及时按照《最高人民法院关于在审理经济纠纷案件中涉及经济犯罪嫌疑若干问题的规定》和《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》依法处理。

三、依法严守法定利率红线。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》依法确立了法定利率的司法红线,应当从严把握。人民法院在民间借贷纠纷案件审理过程中,对于各种以“利息”“违约金”“服务费”“中介费”“保证金”“延期费”等突破或变相突破法定利率红线的,应当依法不予支持。四、建立民间借贷纠纷防范和解决机制。人民法院在防范和化解民间借贷各类风险中,要紧密结合党和国家工作大局,紧紧依靠党委领导和政府支持,探索审判机制创新,加强联动效应,探索建立跨部门综合治理机制各级人民法院在审理民间借贷纠纷案件中发现新情况、新问题,请及时层报最高人民法院。

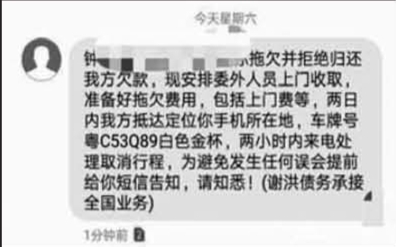

三、我在招联金融欠了一千两百多块钱。逾期半年多了,这两天发信息给我会上我家门催收,真的会上门吗?

有可能真的会上门,欠别人的钱最好还是还上 另外现在国家对这一块越来越重视,如果没有良好的诚信可能对以后的生活都造成影响。

一、 有可能会上门的

虽然利息有一点点点高,相对来说产品还不错。肯定上征信黑明白,法院会立案,严重的你以后生活都受影响,高铁动车飞机都不能做,小孩上学也会被限制,起诉应该以法院通知为准,对方说的只是吓吓你而已。

二、 欠款

从法律关系来说,借款的法律关系是清新、明确、单纯的,而欠款的法律关系可能比较复杂,欠款“背后”的背景情况可能要复杂得多;欠款和借款的性质是不一样的,它们形成的原因不同,借条证明借款关系,借款主要是因借贷而产生;欠条证明欠款关系。以借据和欠款凭据来说,两者的效力是不一样的,对于债权人来说,其权利安全程度也是不一样的。

拓展资料:信用卡逾期超过三个月就会上征信。在这三个月中,累计出现6次及6次以上的逾期行为的,就会被银行列为“征信黑名单用户”,5年内不得再次申请信用卡,及申请银行贷款等。

1、信用卡逾期

一般信用卡逾期30天以内,银行会发送短信催收欠款。逾期超过30天的,银行会打电话催收欠款。欠款金额超过1万元,并且逾期三个月未能偿还欠款的,就只能等待法院的传票了。如果已经逾期三个月,首先要做的就是还清欠款和罚息,最低要求也要偿还最低还款额,以免被起诉或者发生更不可收拾的局面。在还清欠款之后,保持良好的信用卡使用记录,坚持使用两年以上,不良记录会被覆盖,五年之后,不良记录会被清除。

2、期限

每个银行的宽限期也是不一样的,大多数银行都是3天,而宇宙第一大行工商银行是没有宽限期的,只要晚还一天都上征信。如今个人信用报告对于我们来说非常重要,它直接关系到我们能不能顺利申请贷款等事情,所以大家对于逾期还款也是胆颤心惊,深怕一不小心就造成不良记录。也就是说,在还款日到期当天,如果持卡人没有能够及时还款,是有一个宽限期的,在宽限期之内还上钱不会罚息,也不会上传到征信系统。但是如果超过了宽限期仍然没有还钱,那就很有可能被上传到个人征信系统。 每个银行的宽限期也是不一样的,大多数银行都是3天,(这个是自然日,不是工作日)。中行、招商、民生、光大、平安、中信、浦发、兴业、华夏等银行还款宽限期为3天。 建行最长宽限期可以达到5天,而农行宽限期从3天至9天不等,普通卡和金卡客户为3天,白金卡客户为9天。而宇宙第一大行工商银行是没有宽限期的。

四、套路贷多久催收?

逾期的一天内。6号24:00之前是还款日,那么你逾期了,7号早上就会打电话给你了。如果催收后还是不还,大概会催收1-3个月。很频繁的。后续就是想联系你就联系。

很多人都说不明白,直到自己上当受骗了,才知道自己被套路了,那接下来我就带大家一起了解一下套路贷。

套路贷说简单点:就是不法之徒通过各种方法,去坑骗或者圈套被害人,让被害人莫名的负债或者承受经济损失。

首先就是要了解套路贷,俗话说“知己知彼、百战不殆”,只有了解对手了,才会知道如何预防,才能做出正确的判定,那套路贷有什么特点呢?简单来说就3点:

1、传播快

套路贷的传播特别快,就像病毒一样,逮住一个人就能传播一个团体,比如,一个学生用了套路贷,那么她们宿舍的以及和她有关系的同学,都可能会用上套路贷。

2、线上交易

套路贷属于违法行为,肯定是见不得光的,那么,套路贷就只能发生在互联网上,就连申请贷款、发放资金都是在线上完成的,审核过程非常的简单。

3、暴力催收

一旦遇到套路贷,那么你肯定会受到暴力催收,甚至会被对方恶意拖延,增加你的还款金额,那遇到这种情况,大家一定要及时报警,并且要举报他们这种违法的行为

套路贷的基本模式分为以下三种,车贷、房贷、信用贷。

拓展资料:

模式一:车贷

汽车贷款是比较常见的“套路贷”模式。一些套路贷团伙、无资质的小额贷款公司,通过发布“速审速贷”“无需抵押”“方便快捷”等宣传广告,诱骗借款人以自己所有的车辆作为质押物向其借款。在签订借贷合同过程中,引诱借款人接受在车辆上安装GPS定位装置、违约时小贷公司可任意处置车辆、违背常理的严苛的违约条款等内容,并签订相应的《车辆质押协议》《车辆处置委托书》等法律文书。随后,肆意认定借款人违约,出动人员强行扣押借款人车辆或者使用借款人存放于公司的备用钥匙私自将借款人车辆开走,并向借款人索取高额拖车费、停车费、违约金的款项,以达到获取非法利益的目的。借款人不支付上述费用的情况下,甚至擅自将被害人车辆出售,获取非法利益。

模式二:房贷

房贷模式中,他们以“民间借贷”为幌子,专挑有房产的对象下手,通过与借款人签订借款合同,制造民间借贷假象,并以“违约金”“保证金”等名目骗取被害人签订虚高《借款合同》《房产抵押合同》等明显不利于被害人的法律文书。同时带借款人去公证处,将房屋的出租、管理及查档权授权给贷款方,以便为今后和借款人打官司提供合法依据。借款时,以过流水的名义向被害人账户汇入高额资金,再以“保证金”“中介费”“服务费”等名义要求借款人以现金形式返还,借款人最终到手资金与流水资金天差地别。等到还款日,他们以借款人违约为名,向借款人索要高额借款,如果借款人不还便向法院提起诉讼。

模式三:信用贷

信用贷,即无需提供任何担保物、以借款人的信用作为担保的借贷模式。在“套路贷”案件中,这种模式更具有迷惑性,使借款人误以为可以轻松借到款项,从而放松警惕。但实际上,他们会以预扣利息、收取手续费等名义扣除相关费用,借款人实际到手的款项远低于签订的借贷合同中约定的款项。事后,他们便会按照合同约定的借款金额,软硬兼施,向借款人讨债。如果借款人无力还款,便会通过转单平账等方式,诱骗借款人借新还旧,层层垒高债务。

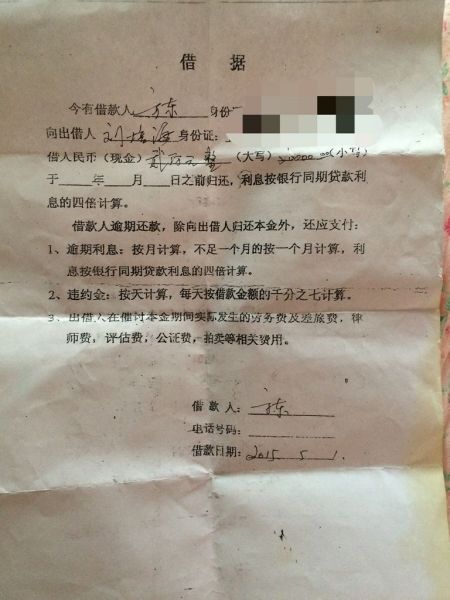

五、借贷宝被人骗了打了欠条,但他没借钱给我,这种情况怎么办?

借贷宝是一种民间借贷的互联网平台,从总体上来说,还是非常安全的,但是如果是出现了被人骗了,打了欠条,但是他并没有实际借钱给你,这种情况下,如果你一定要保存好自己的银行卡,记录微信聊天记录,还有平台的记录等等各种记录,万一对方真的,像你索要借款的话,可以选择报警,如果是对方没有索要欠款,那就可以不理会。但是也要注意保存记录,避免没有任何记录的情况下被借款人发起催收申请。

一、借钱需要谨慎。

借贷宝虽然是一种网络借贷平台,但是借贷宝主打的是熟人之间的借贷,所以相对来说还是会被很多消费者所认可的,但是不管是熟人之间的平台,还是陌生的平台借贷宝作为一种互联网平台,都有一定的不确定性,所以说我们在借钱的时候一定要谨慎。

二、打了欠条却没有收到款项。

我并没有在借贷宝上借过钱,但是根据题主的描述,我怀疑借贷宝这个平台是先有借款人发起申请,然后打过欠条之后出借人才会选择把款项打到借款人的账户中,借款人就存在着一定的风险,因为打了借条之后能不能收到钱?还是不确定的,如果是打了借条之后的出借人没有收到款项,一定要保留好自己的交易记录。

三、可以选择报警。

如果是系统操作的问题,或者是出借人不再想出借这笔钱,那么出借人也就不会让借款人还了,这笔款项,所以说两者也并不存在着借款的交易,但是如果出借人故意耍赖,明明没有接触这笔钱,却还拿着欠条去收回这笔钱。那么借款人就可以申请报警处理。警方会通过详细的调查之后,确定需不需要借款人归还这笔款项。