一、360借款的钱还不上怎么处理

1、影响个人征信:360贷款是上征信的,360贷款还不上就会逾期,一旦逾期系统就会将逾期记录上传至央行征信系统中,从而导致借款人个人征信受到影响。

2、收取罚息:如果360贷款还不上就会导致逾期,逾期后是要收取罚息的,从逾期当天开始收取,一直到还清为止,从而增加借款人的负债。

3、被催收:360贷款逾期以后,360贷款工作人员就会对借款人进行催收,会通过电话和短信的方式对借款人催收,严重影响借款人的正常生活。

拓展资料:

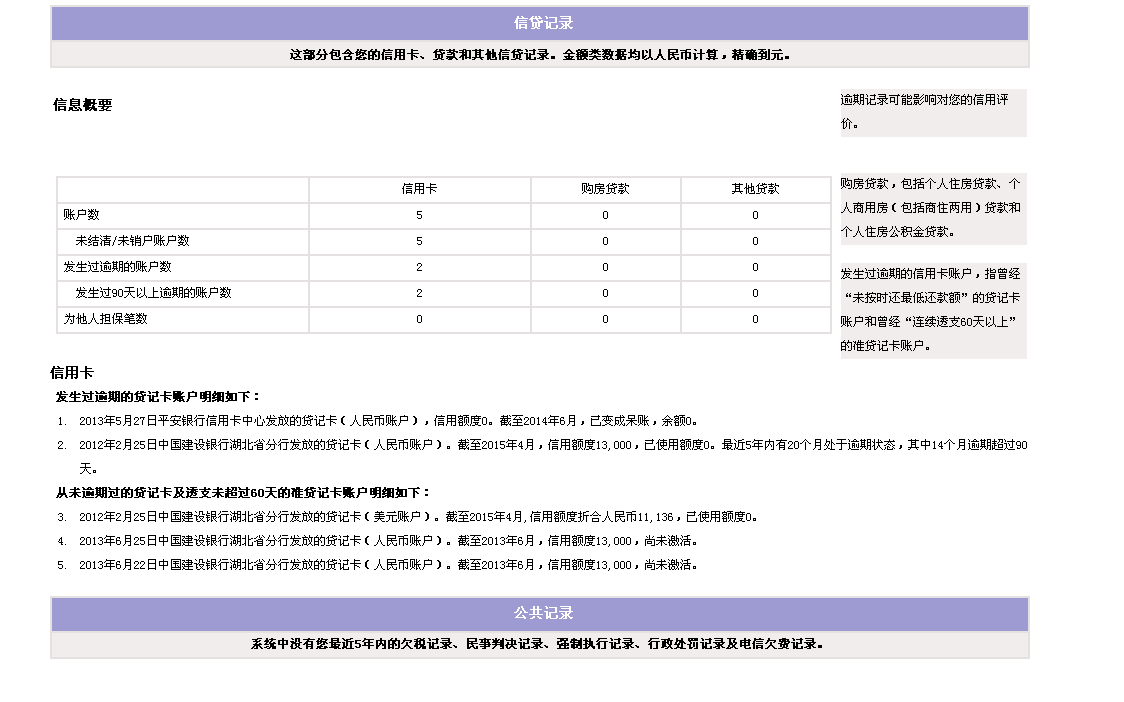

征信报告分为个人信用报告以及企业信用报告,是由中国人民银行征信中心出具的记载个人信用信息的记录,用于查询个人或企业的社会信用。征信报告分为三类,分别是个人基本信息、信用交易信息、其他信息。

央行个人征信系统的新版信用报告已上线运行,逾期记录的"有效期"正式定为五年。新版信用报告将逾期信息的起计时点定于2009年10月,此前的不良还款记录已经被删除。

由于有关部门并没有对负面记录的时效进行明确规定,在旧版个人征信报告中,逾期记录无论是几年前的都会显示。新版信用报告只展示消费者最近五年内的逾期记录。

如果信用报告中记载您曾经借钱不还,银行在考虑是否给您提供贷款时必然要慎重对待。银行极有可能让您提供抵押、担保,或降低贷款额度,或提高贷款利率,或者拒绝给您贷款。如果信用报告中反映您已经借了很多钱,银行也会很慎重,担心您负债过多难以承担,可能会拒绝再给您提供贷款。

征信就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了信用信息共享的平台。

征信活动的产生源于信用交易的产生和发展。信用是以偿还为条件的价值运动的特殊形式,包括货币借贷和商品赊销等形式,如银行信用、商业信用等。现代经济是信用经济,信用作为特定的经济交易行为,是商品经济发展到一定阶段的产物。

信用本质是一种债权债务关系,即授信者(债权人)相信受信者(债务人)具有偿还能力,而同意受信者所作的未来偿还的承诺。但当商品经济高度发达,信用交易的范围日益广泛时,特别是当信用交易扩散至全国、全球时,信用交易的一方想要了解对方的资信状况就会极为困难。

此时,了解市场交易主体的资信就成为-种需求,征信活动也应运而生。可见,征信实际上是随着商品经济的产生和发展而产生、发展的,是为信用活动提供的信用信息服务。

二、360借条逾期了怎么办?

")

借款人发现自己在360借条上逾期后,首先要第一时间将所欠欠款存入还款账户中,然后拨打360借条客服电话021-61516360,向工作人员说明逾期情况,请求工作人员帮助还清欠款。

等待系统将欠款划款成功后,借款人可以再次致电客服,向工作人员再次说明逾期情况,并及时提供各项信息,证明自己是非恶意逾期,请求平台原谅此次借款逾期行为。

拓展资料:

网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

2019年9月,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统。

简介

互联网金融本质仍属于金融,没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点。加强互联网金融监管,是促进互联网金融健康发展的内在要求。

同时,互联网金融是新生事物和新兴业态,要制定适度宽松的监管政策,为互联网金融创新留有余地和空间。通过鼓励创新和加强监管相互支撑,促进互联网金融健康发展,更好地服务实体经济。

互联网金融监管应遵循“依法监管、适度监管、分类监管、协同监管、创新监管”的原则,科学合理界定各业态的业务边界及准入条件,落实监管责任,明确风险底线,保护合法经营,坚决打击违法和违规行为。

网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。

在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。

网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。网络借贷业务由银监会负责监管。

网贷平台监管,从最多时的五六千家到6月底只有29家在运营,专项整治工作可能年底就会基本结束,转入常规监管。