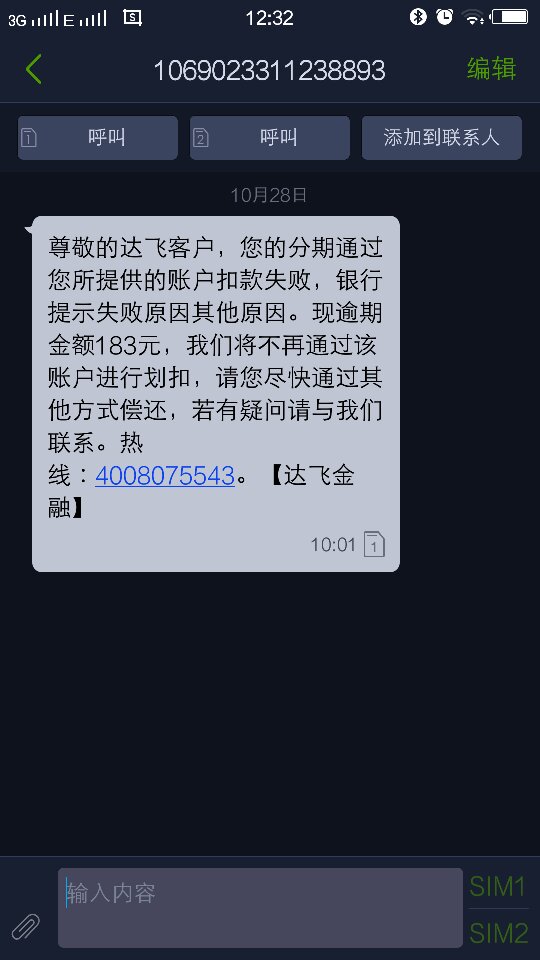

去年与和信贷后管理协商还款了今年每天发短信威胁怎么办与和信贷后管理已协商?

和信,在去年年底的时候,全国的各个分公司都已经处于关停了,你当时与他们的贷后协商是与他们分公司的协商还是与总部的,进行协商呢,如果是分公司的话他们分公司关停了之后待后再就不管这个事情了,估计现在进行催收的,就是总部的 所以你现在如果还要写上的话,你只能跟总部的联系。

所以你现在如果还要写上的话,你只能跟总部的联系。

和信贷可靠吗,是真的吗,会骗人吗

和信贷是可靠的。不过毕竟是民间机构,一般情况下,建议您最好还是通过正规渠道,负责很有可能会因为较高的利息导致不能及时还款,从而产生一系列问题,建议你关注一下平台是否做抵押担保,平台是否有本息垫付,平台是否能赔付基金等相关信息。

贷款具体流程:

1. 申请贷款。客户提前了解银行的信贷产品,看一下有没有适合自己的了解清楚后,可以致电银行客服咨询也可以现场咨询。前往银行填贷款申请书,并且携带身份证、户口本、居住证、工作证、结婚证等相关证件。

2. 贷前调查。银行有资格对贷款申请人的个人资料进行初步审查,符合条件的,予以进入下一步贷款环节。

3. 贷款审批。审批人根据贷款申请人的还款能力,个人信用记录,担保抵押等情况确定贷款是否予以审批。

4. 抵押登记。如果贷款申请人选择抵押贷款,通过审批后,需要办理相关登记手续。

5. 发放贷款。符合银行贷款 条件且合法走完所以程序的就可以发放贷款。

拓展资料

1、 和信第三方催收现在已经成为一种默认的潜规则,是合理的。如果站在相关法律的角度来看,发卡人或者机构委托第三方收取信用卡欠款是违反法律的但实际上在操作过程,国内有很多银行都是通过委托第三方进行催收的。委托第三方催收早就已经成为现实生活中的一种维权“合法”行为,不过进行该行为时发卡人或者机构必须要通知债务人,不能直接越过债务人。

2、 根据有关法律规定,银行只能向持卡人收款,不得使用暴力、侮辱等手段进行催收。如果是作为持卡人,应该认识到还债是自己本该做的。因为使用信用卡消费,你必须承担相关责任。另外,如果债务人有信用卡债务,也可以和发卡人或者机构合理平等对话。而且只有银行收款部门电话收款和信件收款方式才是合法的收款方式。其他第三方收集是非法的,是可以拒绝的。

去年与和信贷后管理协商还款了今年每天发短信威胁怎么办?

你已经跟他协商还款了,今年又每天发短信,说明是有逾期的情况,建议你把逾期的本金和利息全资不还,还这样就可以解决问题。

和信借款会上门催收吗?

金额较大会上门催款,如果只是一两千的话只会电话催款,威胁起诉你。

和信借款靠谱吗?

和信借款靠谱吗?

和信借款有点不靠谱。去网上搜了一下和信借款的相关内容,发现网上有关和信借款的内容基本上都是欠款和纠纷的信息,还有一些所谓的暴力催收以及不合理的服务费用的内容。如果你想借这个贷款,我个人奉劝你小心谨慎。

和信借款是不正规的网络贷款。

目前市面上的小额贷款基本上都不正规,即便有些小额贷款已经上了央行征信,此类贷款产品的利息也非常高。我们都知道高利贷的贷款分界线是36%,此类小额贷款的年化综合利息一般在34%~35%,正好差1%就达到了高利贷的水平。和信借款就是这些不良贷款中的其中一个,我觉得你有必要小心一下。

千万不要去碰小额贷款。

可能你在短时间内遇到了资金难题,也可能你现在有急事需要用钱。但不管是因为什么原因,都不要去碰小额贷款,小额贷款可能会让你在短时间内的现金难题得到解决,但如果把时间线拉长,你的债务情况只会越来越差。在多数情况下,几个月内就可能会让你出现资金枯竭的情况,这个时候你就会陷入到以贷养贷的恶性循环当中。

你要学会珍惜自己的个人征信。

对于多数借网贷的用户来说,网贷的主流群体一般是年轻人。年轻人的消费观念和理财意识都不太好,小额贷款就是抓住年轻人的空子,通过所谓的低门槛的方式吸引年轻人申请网络贷款。我觉得如果你有资金需要的话,你完全可以通过正常的银行途径申请贷款或申请信用卡。如果这些依然不能帮你解决问题的话,你可以找身边的亲朋好友求助,甚至可以直接寻求社会求助,但一定不要去碰小额贷款。

和信借款逾期几天,发了律师函到住址,会被起诉吗?

我也接到过,没事。就跟你接到短信律师函一样。他们是高利,要是起诉你,直接就是法院传票了。