一、征信逾期了怎么办

逾期后先第一时间还清欠款,然后再想办法处理逾期信息 如果是因为信用卡年费调整却未告知持卡人,系统升级无法扣款造成的逾期,持卡人可以与银行协商消除征信逾期记录。

如果是因为信用卡年费调整却未告知持卡人,系统升级无法扣款造成的逾期,持卡人可以与银行协商消除征信逾期记录。

1、逾期时间在1-3天内,逾期金额在10元以内,根据银行自身的规定,很有可能不会算作逾期,建议可以打电话给银行咨询,协商不要上报征信。

2、银行方面的问题,比如在还款日还钱,但是银行系统有问题,到隔日才到账,或者信用卡年费调整却未告知持卡人,系统升级无法扣款造成逾期等,都可以与银行协商消除征信不良信息。

3、逾期超过一周且已经还清,这时候要想消除逾期记录,只能继续使用信用卡积累良好的还款记录,逾期记录5年以后就会被覆盖。

有的网贷,即使不上央行征信,也可能上百行征信,如果逾期了,可能对以后贷款有一定的影响。因此,建议用户先到鹰心快查查询个人网贷大数据报告,检测信用综合评分,看看是否有逾期、黑名单等等。

扩展资料;

个人征信报告显示逾期但已结清怎么解决

逾期欠款已经结清但是征信报告依旧显示逾期记录,是因为相关机构贷款已还清信息还没有上传到征信报告中,等信息上传成功之后逾期记录就会更改了,逾期记录信息更新大概是一月传一次。需要注意的是,逾期欠款还清之后,逾期记录不会马上小时,5年之后才会被删除。

二、征信报告上有一笔逾期怎么办?这样操作就行了!

; 有借款人查征信报告的时候发现,出现了一笔逾期,所以咨询该怎么办。其实征信报告出现逾期这事可大可小,具体要查看逾期是什么原因以及2-5年的次数,那么具体应该怎么办呢?

1、保留时间。

很多人认为,逾期记录过了5年后就不会再出现在征信报告中了,其实并不是,如果要查还是可以查到,只是说过了5年后的影响基本可以忽略,银行查征信一般是查2-5内年的记录,超过这个期限的基本不会再看,当然前提是该笔逾期已经还清。

2、逾期影响。

逾期记录根据逾期时间长短,严重程度也是不一样的。一般逾期30天以内的,在征信报告上体现的为数字“1”,逾期大于30天小于60天,体现为数字“2”,这个数字越大影响越不好。

3、逾期次数。

并不是征信报告上有逾期就不能申贷了,银行一般会允许两年内出现一定次数的“1”和“2”,比如两年内“1”出现次数少于6次,或“2”出现次数少于2次都可以,具体看银行审批标准。

4、错误信息。

征信报告也有出错的情况,比如因为银行系统原因,导致扣款未及时或其它客观的原因,造成征信报告上出现了逾期记录,那么可以向银行或者当地征信分中心提交书面报告,可以申诉。

综上所述,个人征信报告上的信息都非常重要,平时每年应该查询1-2次,如果发现异常的情况,要提高警惕,以免出现不良信用污点,以后无法办理银行金融业务。

三、个人信用报告有逾期怎么办?

随着相关知识的普及和征信系统日渐融入人们的生活,征信系统及相关服务必将逐步规范化、合法化,并随着监管的逐步到位,这类利用征信系统的不完善而从事违法犯罪的行为很难长期存在下去。

那么,征信报告如果逾期了,该怎么办?业内人士给出了建议:

如果只是短期的逾期,需要欠款人在补足欠款后主动与银行联系,争取不上报。并不是所有逾期,都会立即显示在个人征信报告上,如果在银行上报央行征信中心之前联系欠款银行,还清欠款,问题解决了,可能就不上报了,也就不存在产生逾期记录的问题。

逾期时间超过90天的,则需要还清欠款并注意自己的信用习惯。一般逾期90天以上,就已经被上报征信了。这时欠款人除了需要还清欠款,通常还需要偿还一定数额的罚息。

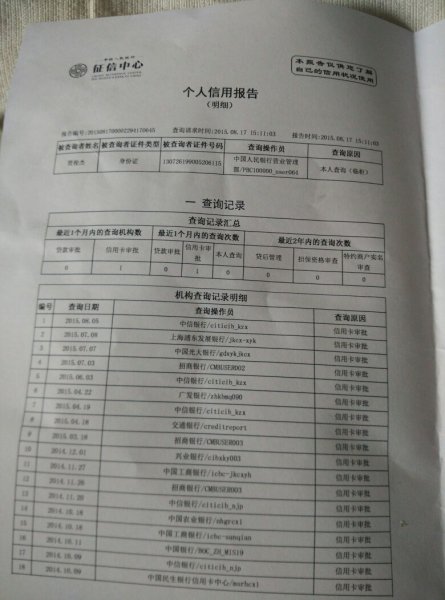

请点击输入图片描述

此外,为了防止被认定为恶意逃避还款,不要立即对欠款账户销户,不良信息会在5年后自动消除。如果因为不可抗力等因素意外逾期,欠款人可以向银行提出申诉,要求银行开具“非恶意逾期证明”。比如,由于疾病、出国等特殊情况导致不能在还款期内及时还款,导致意外逾期的情况下,银行可以认定逾期并非出于恶意。如能联系银行开具“非恶意逾期证明”,则不会对个人征信报告产生影响。如果并非是自己的原因导致“被逾期”,欠款人可以向央行提出“异议申请”。这种“被逾期”的情况可能是由于系统错误或冒名贷款引起,可以及时联系相关逾期银行说明情况,之后再去当地人民银行征信中心提交异议申请。经查属实,即可在15个工作日内消除不良逾期记录。

“随着信用记录越来越严格,只有保持良好的信用状态,尽量避免逾期,才能避免出现信用危机。”肖飒表示,一旦出现逾期,通过合法的方式重建信用,通过合规的机构进行信用修复才是正确的选择,“千万不要因一时心急,酿成大错,后悔莫及。”

四、征信报告有逾期该怎么办

我国信用记录显示离查询日期最近个24月的月度还款信息,24个月内的不良记录可以从中看出来是哪年哪月逾期了,24个月以前的记录就不会再按月度体现出来了,但会保留5年不再显示。

产生了信用卡不良记录不要销卡,如果用卡终止,对应的记录也不再滚动,而是长时间被保存下来。因此,信用卡发生逾期还款后,不要还清欠款后立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。

扩展资料:

如果你的征信出现了以下情况,银行将拒绝提供住房贷款。

1、分期还款拖欠贷款本金或利息连续3期(含)或累计6期(含)以上的;

2、到期一次还款拖欠贷款本金或利息时间在90天(含)以上的;

3、客户在人民银行个人征信系统或在建行及同业账户(包括住房贷款、汽车消费贷款、个人消费贷款、信用卡等)目前状态逾期,或最近12个月内出现过一次逾期90天以上不良记录。

4、个人消费贷款最近24个月内当前逾期期数≥6;个人住房贷款最近24个月内当前逾期期数≥12。

5、规定:要求借款人必须“贷款信用记录良好,无到期未还的贷款本息”,方可对其发放贷款。

6、贷记卡的信用记录在近3个月内有2期超过免息期一个月透支或1期超过免息期二个月透支或准贷记卡超过免息期三个月透支则拒批。

五、征信有逾期怎么办?这几种情况还可以挽救!

; 征信逾期是一个很重要的内容,因为办理金融业务,往往需要审核你的征信报告,一旦有了严重污点,很容易出现被拒、失败的情况。那么征信有逾期该怎么办呢?

1、个人原因

其实很多逾期都是由于个人原因导致的,比如忘记交年费、错过还款日、卡内没足额的钱等,这种逾期不是很严重,因为不是每个月都逾期,而且往往逾期几天就会及时还上,问题不大的话还可以打电话给银行协商,看是否上传征信没有,甚至可以书面申请修复,有极小的几率可以不影响信用。

2、特殊原因

有时候逾期的产生是因为一些不得已的原因,比如失业、重疾、第三方机构还款延迟、信息被盗用等原因,这时候就得跟银行解释清楚自己遇到的难处,提交消除不良记录的申请,有些银行可能会根据实际情况而定。

3、银行原因

银行并不是100%无错的,有些逾期产生的原因就在于银行的疏忽,比如年费调了却没及时告知用户、因为系统问题未及时发出账单或者未成功扣款,大家发现了要及时找银行协商,不要吃了哑巴亏。

4、恶意逾期

不管什么原因,只要逾期时间超过90天,而且出现连三累六的情况,拒绝沟通一直不还款,那么肯定会上征信黑名单。我们每个人都应该珍惜自己的征信,在这个问题上疏忽或者犯错以后一定要及时补救。