一、小额贷款可以停息挂账吗?特殊情况下可以!

; 现在市面上有太多可以选择的小额贷款,如果借款人遇到资金困难,可以向银行申请贷款,遇到特殊情况可以申请停息挂账,一般的银行办理这个业务门槛很高,具体需要去咨询一下。

一、停息挂账是什么意思?

这是银行对待信用卡或贷款账务的一种处理办法,很多人使用信用卡、办理贷款后,因为主观或客观原因,可能会延迟还款,而且短期内财务会出现问题,那么银行就会对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

这是一种对借款人比较好的处理办法,欠款会挂着不处理,而且不会产生利息,等有钱的时候再还款就可以了。

二、小额贷款可以停息挂账吗?

绝大多数情况下是不允许的,银行小额贷款必须按时还款,因为是系统自动处理,超过还款日就会算逾期,不仅会按天计算罚息,而且还会留下不良信用记录。

除非是特殊情况,比如执行公务或者极个别情况可以例外,要求停息挂账,一般的用户是没有这个权利的,也有一些逾期催收的情况,在协商的时候可以使用。

注意,如果银行同意停息挂账,不仅仅只是口头协议,还需要再去银行重新签订新的还款合同,约定还款日、额度、还款方式、手续费等,具体要求每个银行不同,大家可以咨询一下工作人员。

二、停息挂账怎么办理

停息挂账只要用户自己拨打银行客服热线,直接申请停息挂账即可。但是,停息挂账必须是信用卡逾期的状态才可以申请,在未逾期之前是不可以申请的。

如果信用卡还未逾期,用户可以最低还款避开逾期,那么最好是选择最低还款,因为这样不会影响个人信用。

即使申请停息挂账成功,信用卡也已经产生了逾期记录,逾期记录会导致个人征信不良,后续将无法办理其他信贷业务。

拓展资料:

逾期后产生高额的利息跟违约金,产生的速度远高于赚钱的速度。逾期后被催收,经历过逾期催收折磨的人都知道,很痛苦,催收会用尽各种手段折磨你,甚至骚扰身边的家人和朋友。

停息挂账是借款人获得贷款后,在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。

其实银行没有停息挂账这个业务,这只是外面中介的一种说法,专业的说法是:个性化分期服务,是根据商业银行信用卡监督管理条例第70条规定的,当确认持卡人无能力偿还并且无能力一次性偿还的,可以与银行协商个性化分期还款,最长期限不超过5年时间。所以这就是中介们俗称的“停息挂账了”

停息挂账后可将欠款分期还款,虽说要支付分期还款手续费,但是不会再产生新的利息,就可以避免那种利滚利的情况出现。

停息挂账最长可分为5年还款,可以缓解还款压力,每个月按照签订的协议进行还款就行了。

办理停息挂账后,银行就不会再对持卡人进行催收了,不用再担心会被无止休的催收影响工作和生活了。

停息挂账后,不用再担心还不起钱被银行起诉了,建议在办理之前最好是进行录音,以做凭证。

挂账停息是在信用卡逾期的情况下办理,而这个时候已经产生不良信用,在征信报告上留下了信用污点;

停息挂账后,在欠款未全部结清的情况下,不能再办理任何银行的信用卡,此外,办理房贷、车贷等,更加是会被银行拒绝的。

停息挂账后,若是没有按协议还款,催收会卷土重来,甚至银行可能会直接起诉你信用卡诈骗。

综上所述,信用卡挂账停息有利有弊,大家还是根据自己的实际情况和需求,酌情办理。

三、和银行协商停息挂账技巧

需要主动和发卡银行联系。告知自己想要还信用卡欠款的意愿,但是由于不可抗因素目前无力还款,只能申请信用卡停息分期。然后持卡人需要向银行提供合适的解释,因为某些外界因素的变动,而无力偿还信用卡账单。比如说持卡人突然失业,或者遭遇了重病等原因。

【拓展资料】一、停息挂账是借款人获得贷款后,在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催还款项的环节,催缴无果,银行不得已只能停息挂账,停息挂账往往说明你个人征信已经收到影响,通常是在五年内这样的个人征信报告都会导致你无法贷款买房、别等,严重的甚至有可能影响出行,对于出行工具也有所限制。

二、停息挂账的危害:个人征信受到严重影响,通常在规定年限内不能再进行各种银行及金融机构贷款,甚至影响出行交通工具的选择等,带来生活中的很多的不便。

停息挂账”即停掉欠款的利息,但欠款原先产生的利息仍会和欠款本金一起挂在账户里。如果要去向银行协商停息挂账的话,首先就一定要将自己目前的困境表达清楚,告诉银行自己当前的确无力偿还欠款;然后再表示自己积极还款的意愿;最后再提出停息挂账的申请。

三、大家需要注意,要想银行同意“停息挂账”,一般不太容易,大多都是得有特殊的原因才行。如果向银行申请停息挂账,银行不同意的话,可以多去申请几次。多多联系银行进行协商,银行也许就会同意。

")

四、而银行是否同意停息挂账,与当事人的欠款金额其实也有一定的关系。就比如说,若是当事人只逾期了一些费用,欠款金额并不大的话,银行多半都不会同意。还有,有的银行可能会同意将欠款利息进行减免,当事人只需还和本金差不多的金额就行,但必须得一次性还清。

五、而在协商停息挂账时,除了多次联系银行进行申请以外,当事人也可向银行说明,如果银行坚决不考虑自己的还款能力,那自己就可能会考虑起诉。

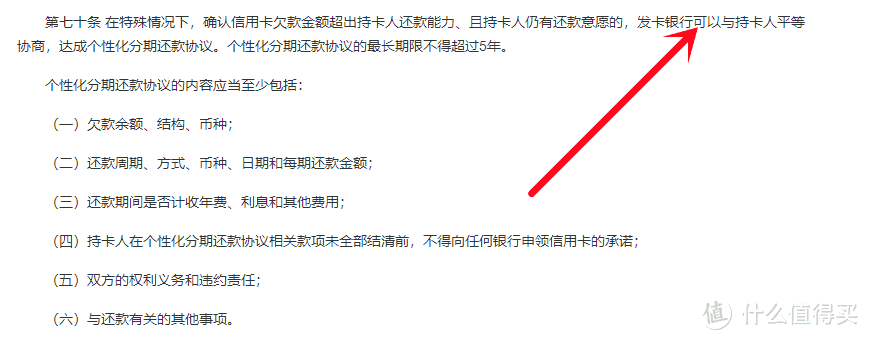

毕竟《商业银行信用卡业务监督管理办法》里有明文规定:“在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。”当然,这种方法比较大胆。

六、停息挂账是借款人获得贷款后,在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催还款项的环节,催缴无果,银行不得已只能停息挂账,停息挂账往往说明你个人征信已经收到影响,通常是在五年内这样的个人征信报告都会导致你无法贷款买房、别等,严重的甚至有可能影响出行,对于出行工具也有所限制。

七、停息挂账的危害:个人征信受到严重影响,通常在规定年限内不能再进行各种银行及金融机构贷款,甚至影响出行交通工具的选择等,带来生活中的很多的不便。

停息挂账”即停掉欠款的利息,但欠款原先产生的利息仍会和欠款本金一起挂在账户里。如果要去向银行协商停息挂账的话,首先就一定要将自己目前的困境表达清楚,告诉银行自己当前的确无力偿还欠款;然后再表示自己积极还款的意愿;最后再提出停息挂账的申请。

四、网贷还不上可以申请停息挂账吗?

可以。贷款还不上是一个非常普遍的想象,虽然现在贷款业务越来越火爆,申请贷款的人越来越多,但是贷款后还不上的人数及金额也在急剧上升。贷款如果还不上,用户可以与银行申请协商,协商成功则可以减轻不少的还款压力。

拓展资料:

一、贷款还不上怎么协商停息挂账?

《商业银行信用卡业务监督管理办法》第70条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过5年。

双方达成一致意见并签署分期还款协议,发卡银行及其发卡业务服务机构应停止对该持卡人进行催收,持卡人不履行分期还款协议的情况除外。达成口头还款协议的,发卡银行必须保留录音资料至欠款结清日。虽然是有这么一条规定,但银行不会轻易就答应这些要求。规定中说到“银行可以与持卡人平等协商”,所以,主动权在银行手里,银行也可以不跟你协商。当然,如果方法得当,大多数银行都是可以协商成功的。

二、什么情况下可以申请停息挂账?

1、特殊情况 如生病住院、失业、天灾、生意失败、遭遇诈骗等特殊情况,需要把特殊情况的证明给到银行。

2、确认信用卡欠款金额超出持卡人还款能力 因为特殊情况,确实超出自己的偿还能力,现有收入跟负债不成正比。如目前负债10万,月收入才3-4000,短期内确实没有办法偿还债务,把你收入证明或工资流水提供给银行。 3、持卡人仍有还款意愿 如何证明有还款意愿呢?逾期后不失联,能让银行随时联系上你,每个月或多或少都还一些钱,是最有效证明有还款意愿的,并非恶意逾期。即使逾期后没有还过款,那么你也要给银行一个合理的解释,让银行能够接受。

4、必要时可寻求协助 如调解中心、消保、专业协商机构等等。如果和银行达成个性化还款协议后,后续一定要按照协商好的金额每个月按时还款,不然个性化还款协议将会失效,而银行也很可能会直接走法律的程序。 综上,虽然根据规定可以与银行协商,但是协商程度如何、协商结果如何都需要看银行最后的决定,并不是可以协商就代表一定能成功,协商时一定要保持良好的态度。

五、银行贷款能申请停息挂账吗

银行贷款还不上是可以申请停息挂账的,就是把没有还掉的贷款停止产生利息,但是银行一般不会同意,因为停息挂账损失的是银行的利润,但若是你的贷款的确还不上,可以跟放款银行协商,重新签订一个个性化还款计划,这个还款计划是建立在还款人的经济基础上的。

拓展资料:

“停息挂账”,顾名思义就是将你无力偿还的债务变成无息贷款,不用再偿还高昂的利息,只负责偿还本金,通过跟银行的协商最高可高达5年的分期还款。

《商业银行信用卡业务监督管理办法》第七十条 在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限是可以分5年。

“个性化停息分期”有五大扶持持卡人的负债计划

第一:停止各种各样的催收

第二:停止利息和违约金的增长

第三:停止银行的诉讼

第四:减免相关产生的利息和违约金

第五:协商个性化停息分期,最高可分5年60个月

“停息挂账”其实叫“个性化分期还款”,银行是盈利性质的单位,而且政策明文规定“超出持卡人还款能力”和“仍有还款意愿”才能达成平等协议,个性化分期才会被触发。

还款能力,我们已经逾期了,还不能证明我们是没有还款能力吗?答案是不能的,你需要提供你没有还款能力的一些“证据”证明自己确实没有钱,然后也要自己准备一套协商话术同银行沟通的时候底气更足。

个人协商通过率是不高的,有时候银行会对你百般“刁难”,但是这项业务确实我们的“良药”,我们可以通过跟正规的公司进行合作,同银行进行协商沟通。