一、贷款逾期,催收员突然不催收了,是为什么?还需要还钱吗?

没有催收电话可能是因为债权转让、更换其他催收公司、进入诉讼阶段等等,这笔钱当然还是需要还的 有些人在借钱之后,可能会因为各种各样的原因而导致逾期,这时候我们将面临着各种各样的电话短信催收,甚至连亲朋好友都会受到影响。不过突然有一天,现在的小伙伴发现各种催收居然没有了,就好像自己并没有欠钱一样,甚至有些不适应。

有些人在借钱之后,可能会因为各种各样的原因而导致逾期,这时候我们将面临着各种各样的电话短信催收,甚至连亲朋好友都会受到影响。不过突然有一天,现在的小伙伴发现各种催收居然没有了,就好像自己并没有欠钱一样,甚至有些不适应。

首先,催收消失可能是因为债权被转让。很多网贷平台也都有一定的保险,如果债务长时间无法收回,保险就会代为偿还,这也就相当于将债务转让给保险公司,所以未来的很长一段时间都不会收到催收的消息,这是非常正常的现象。但是这并不代表欠的钱就不用还,要知道现在还钱天经地义,对方肯定还会采用其他的方法尝试让你还钱,只不过是时间早晚的问题。

其次,可能是更换了其他的催收公司。要知道这些催收人员都是按时轮换的,千万别以为他们都是同一家公司,时间久了如果欠的钱要不回来,就会更换其他公司继续工作。只不过因为中间交接的原因,可能催收的工作会暂时停滞下来,但用不了多久,这些催收的骚扰信息又会再一次接踵而来,甚至比之前要更加猛烈,所以还是要做好心理准备。

最后,这笔账可能会进入诉讼阶段。当银行认为这笔钱对方无法还上,而逾期的时间过长时,他们就会选择一些账户开始走诉讼程序,自然也就不需要再继续催收了。后续一段时间我们可能会收到法院发来的律师函,如果还是欠债不还,将会被强制执行拉入黑名单等等。但是不管怎么说,我们不应该因为没有催收信息就放弃还钱,还是应该多努力,尽快将这笔钱还上。

二、网贷逾期一年多,没人催收也没被起诉?背后主要有三个原因

过去我们出门购物一定要带上现金,一旦忘带现金,就白跑一趟,而随着移动支付的出现,国人出行只要带着一部智能手机就可以了。资料显示,根据央行在2021年3月4日发布的数据报告,截至2020年第四季度末,电子支付业务出现一个不断增长的态势,全年总共处理了2352.25亿笔电子支付交易,交易金额为2711.81万亿元。其中移动支付交易额为432.16万亿元,支付业务总笔数为1232.2亿笔。

而随着移动支付、电子支付方式的全面普及,网贷业务也在快速发展。目前,我国有超过9成的年轻人都习惯使用借贷产品,而且债务规模有越滚越大的趋势。有资料显示,我国90后群体有1.75亿人,人均负债12.7万元,总体负债规模为22万亿,需要18个月的工资收入才能还清贷款。参考2020年第四季度的金融报告,信用卡逾期半年未还的金额高达838.64亿元。

正是由于年轻一代喜欢超前消费,过着寅吃卯粮的生活,所以我们也就不要对那些月薪只有三四千元,却过着上万元“小资生活”的人感到奇怪,他们所谓的高质量的生活,是背负一身债务的情况下换来的,而欠下的债务是总有一天要“连本带利”归还的。可能有人会觉得奇怪,当代年轻人是如何过上这种“穷精致”或“高负债”的“小资生活”的呢?我们归结为两个原因:

其一,现在的年轻人生活在一个物质比较丰富的时代,从小没吃过什么苦,家里人对他们也是百依百顺。当他们长大之后,受到西方 社会 超前消费,人生苦短及时行乐理念的影响,便过起了相互攀比的高品质生活。但是,工资收入没有跟上来,只能靠借债来实现“高消费”的梦想。

其二,随着各种借贷平台的崛起,90后可以通过信用卡额度透支,网贷平台(如花呗、借呗),轻轻松松借到钱去消费。由于借钱太容易,以及移动支付都是在不知不觉中花钱,往往用钱速度很快,没几天就把一个月的收入全都用完了。在这种情况之下,债务雪球就越滚越大了。

其实,年轻人在自己能力的范围之内,适当的借点外债也是可以的,只要及时还清就可以了,但是很多人在不知不觉中欠下各种债务,等到他们发现问题的严重性之时,往往已经是“债台高筑”,只能是通过“借新债,还旧债”的方式来度过难关。但时间久了,这种“以贷还贷”的方式最终会兜不住,导致个人债务全面崩盘,不幸被列入征信黑名单,不仅自己会被人追债,就连子女也会受到影响。

不过,也有人提出,自己虽然借网贷已经逾期一年多,但是从来没有平台催收或者起诉,这又是什么原因呢?难道欠债就不用偿还了吗?对此,我们的看法是,问题恐怕并没有这么简单,有以下几种可能性存在:第一,由于网贷平台逾期不还的人实在太多,而催收员的数量是有限的,这就导致催收员一时忙不过来,只能把你暂时先搁一搁,等忙完了这一批,自然就会有人找上门来催债。

第二,有一些不良的网贷平台看到客户逾期不还,也并不太着急,因为消费贷款逾期可以收取更高的罚金,这才是他们的利润增长点,你要是按时还款,网贷平台所赚到的钱就很有限。而你逾期还款时间拖得越长,对网贷平台越有利,这个罚金会像滚雪球一样越滚越大。所以,面对客户逾期贷款不还,很多网贷平台会采取故意延迟催收的方式,这不代表网贷平台不要客户偿还债务的本金及利息。

第三,有些网贷平台因经营不善,或者客户逾期数量太大而倒闭,倒闭之后就会有其他网贷平台来处理他们之前的业务。随之倒闭的网贷平台会把债权和债务划分到接手的平台上。此时,如果你贷款逾期没有被催收,那也是暂时的,等到转交所有事宜之后,接手的网贷平台就会发起新的催收。

特别要说一下的是,如果用户在信用卡逾期后不还,银行往往会把你列入征信黑名单,并且把你的欠债与其他债务一起打成资产包,低价卖给讨债公司(资产管理公司),由讨债公司负责对欠债人进行专业催讨,银行也就不用花大力气,专门派人打电话或上门来催债了,这样银行可以减轻很多讨债的工作量。

三、网贷逾期后,没人催收,也未被起诉?很可能是这2个原因

中国人爱存钱是举世皆知的,因为多年来,我国的储蓄率一直位居世界第一。对于老一辈来说,他们养成了省吃俭用的习惯,赚了钱第一时间想到的不是消费,而是存起来。所以,尽管他们收入不是很高,但是负债却很少。

随着时代的发展, 社会 观念发生了很大的改变,人们越来越热衷消费,特别是90后群体,他们成长于消费主义盛行的时代,非常有个性,注重享受,所以养成了超前消费的习惯。数据显示,我国已经成为了全球第一大奢侈品消费国,这其中90后的贡献不小。

然而,对于大部分90后来说,他们都刚刚大学毕业,参加工作时间短,收入并不高。为了满足高消费需求,往往导致自己“入不敷出”。在这种情况下,他们想到的就是去借钱,借亲朋好友的要卖人情,而五花八门的互联网借贷平台,以及银行信用卡,成为了他们的首选。

无论是信用卡,还是借贷平台,借钱确实很方便。只要你有正当的工作,各大银行抢着给你开信用卡,还会送各种礼物,一般都有5万的额度。而借贷平台也只需要上传身份证和绑定银行卡,就可以开始借钱。

借钱如此方便,更加助推了90后的超前消费意识。部分人因为控制不住自己的欲望,导致借钱过多,无力偿还,陷入到了高额债务中,最终导致逾期。据新加坡《联合早报》报道,中国90后人均负债达12万人民币,债务与收入比高达18.5倍,位居亚洲第一。

央行数据显示,截至2020年6月30日,我国信用卡逾期金额达到854亿元人民币,10年来翻了10倍多,这其中90后占据了一半。从这个数据就可以看到,不少90后举债度日,让自己成为了“老赖”。

信用卡逾期会受到处罚,后果严重。但如果借了高额网贷却无力偿,后果更加严重。这些年,网贷平台层出不穷,乱象丛生。一些年轻人不懂平台规则,往往借了1000元,却要还三四千。还有女生为了满足虚荣心,借裸贷,将自己的信息公开给平台。

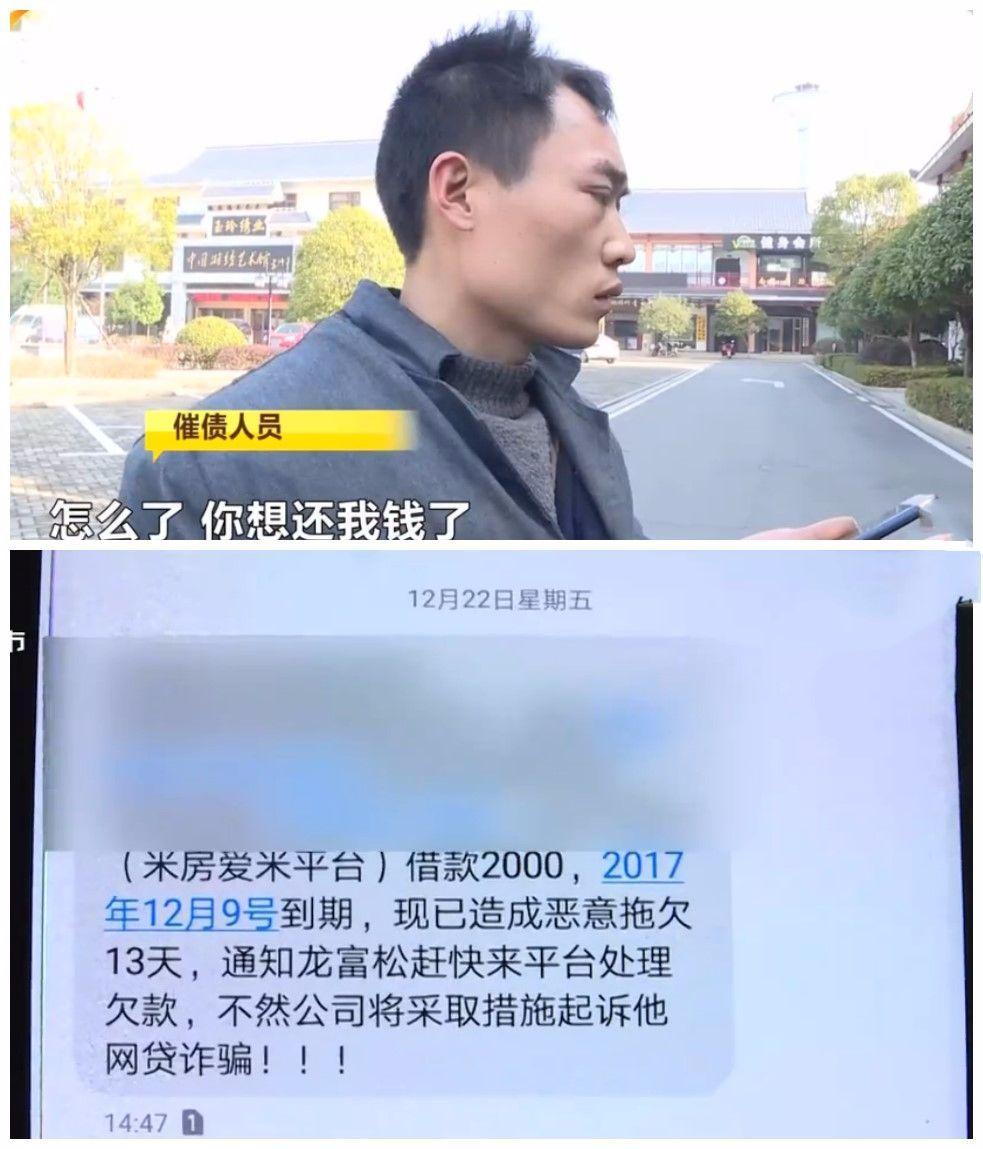

一旦欠了网贷,就会遭遇暴力催收,各种电话打给亲朋好友,让你的生活不得安宁。个别年轻人心理承受能力差,最终走上了轻生的这条道路,实在是令人痛惜。

不过,也有一些人欠了网贷一年多,却没有被催收,也没有被起诉,难道平台把自己忘记了,欠款不需要还了吗?一位催收员说出了实情,实际上可能是因为两个方面的原因。

第一个原因很可能是平台“故意”逾期。 一般如果是正常的借还,都不会有什么问题。但逾期后,利息是很高的,特别是一些不正规的网贷平台,可以说是高利贷,一旦逾期,那肯定是利滚利。对于平台来说,他们不着急,逾期时间越长,他们赚到的就更多。

因此,如果借了钱,有能力还是尽快还上,等到催收员打电话,那面临的就是各种暴力催收,骚扰电话不断,还有威胁手段,让你的生活陷入混乱。

第二个原因可能是网贷平台倒闭。 在2020年,我国的P2P借贷平台全部关闭,正式清零。这些年,暴雷的平台越来越多,乱象丛生。

实际上,一些中小网贷平台确实不稳定,一旦逾期金额过多,导致公司资金链断裂,就很可能破产倒闭,这样想收回借贷出去的钱也不容易。

不过,还有一种情况,网贷逾期了即使是被起诉也没用。2020年,最高法等部门对民间借贷利率最高保护上限做出了调整,新规定是按照四倍LRP来计算利率,高于这个就属于高利贷,无需偿还。由此计算出,当前民间借贷利率的司法保护上限为15.4%。

年轻人信奉“活在当下”,爱超前消费,也要量力而行,不能年纪轻轻,就让自己陷入债务危机,成为债务的奴隶、消费的“俘虏”。作为成年人,应该懂得规划好自己的生活,不盲目攀比,理智消费。