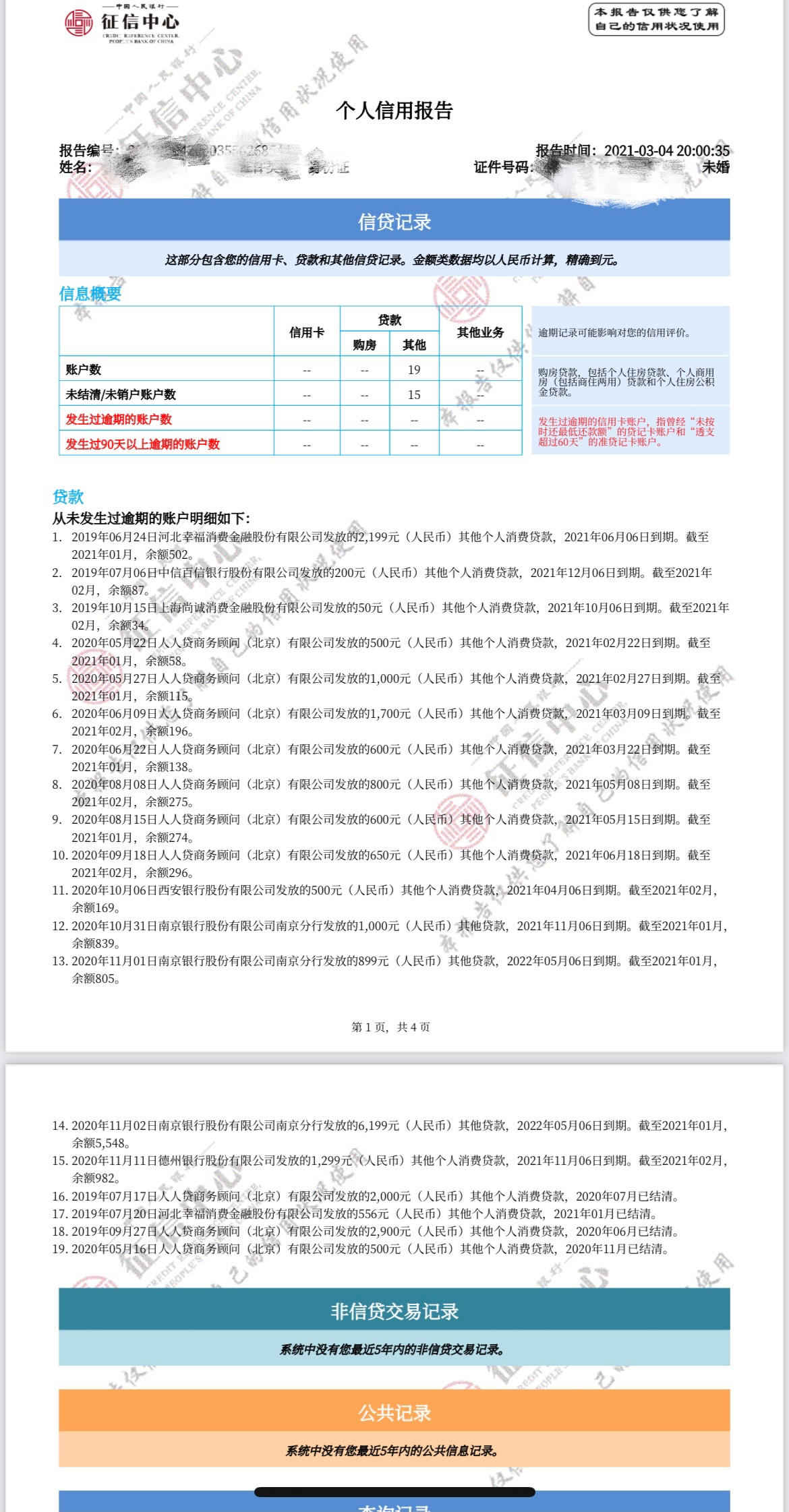

一、征信出现呆账如何处理

1、结清欠款

借款人查下征信看下是哪个机构上报的呆账,然后主动联系贷款机构进行还款,有能力可以一次性结清的直接把钱还了就行

不过考虑到呆账时间太长产生的利息太多,建议借款人可以和贷款机构协商减免部分利息,贷款机构同意后再按新的欠款金额还款就行了,还清后别忘了找贷款机构开具一份贷款结清证明。

2、修改征信

有些贷款机构不需要借款人提醒,只要确认借款人已经把欠款还清,就会主动向征信中心申请修改征信,把借款人的呆账记录修改成逾期。借款人可在还清欠款的20天后打印征信报告,看呆账是否已经不显示了。

如果征信还一直显示呆账,说明贷款机构并没有去修改征信,借款人就要提醒贷款机构。对不予理会的贷款机构,借款人有贷款结清证明在手就不用担心,直接向征信中心提出异议申请。征信中心核实确认情况属实,会转达给贷款机构,监督其在20个工作日内把借款人征信呆账修改成逾期。

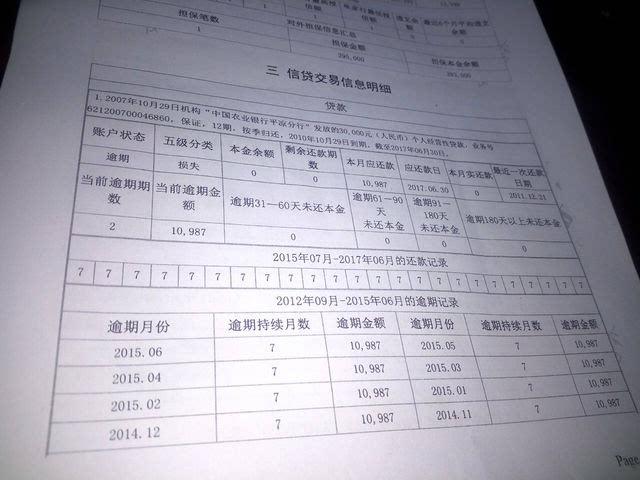

只要找到:小七信查,就可以一键查询到自己的网贷大数据报告,上面会有你的信用等级分数,是否存在黑名单等等重要数据。

二、征信上的呆账怎么处理

征信有呆账的解决方法要根据呆账形成的原因处理,具体如下:

因为逾期造成的呆账,用户要尽快将欠款还清,且在五年之内保持良好的信用记录,五年后征信上才有可能不会有呆账。

因为信用卡溢缴款长期未处理造成的呆账,要将信用卡的溢缴款取出,并联系银行处理即可。

因为信用卡年费未缴形成的呆账,可以向银行说明未缴原因,并与银行协商,申请消除呆账记录。

拓展资料:

呆账是一个经济领域术语,是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。呆账是未能及时进行清账的结果,又指因对方不还而收不回来的财物。

以下情况可以认定为呆账

1)借款人和担保人依法宣告破产、关闭、解散或撤销,并终止法人资格,金融企业对借款人和担保人进行追偿后,未能收回的债权;

2)借款人死亡,或者依照《中华人民共和国民法通则》的规定宣告失踪或者死亡,金融企业依法对其财产或者遗产进行清偿,并对担保人进行追偿后,未能收回的债权;

3)借款人遭受重大自然灾害或者意外事故,损失巨大且不能获得保险补偿,或者以保险赔偿后,确实无力偿还部分或者全部债务,金融企业对其财产进行清偿和对担保人进行追偿后,未能收回的债权;

4)借款人和担保人虽未依法宣告破产、关闭、解散、撤销,但已完全停止经营活动,被县级及县级以上工商行政管理部门依法注销、吊销营业执照,金融企业对借款人和担保人进行追偿后,未能收回的债权;

5)借款人和担保人虽未依法宣告破产、关闭、解散、撤销,但已完全停止经营活动或下落不明,未进行工商登记或连续两年以上未参加工商年检,金融企业对借款人和担保人进行追偿后,未能收回的债权;

6)借款人触犯刑律,依法受到制裁,其财产不足归还所借债务,又无其他债务承担者,金融企业经追偿后确实无法收回的债权;

7)由于借款人和担保人不能偿还到期债务,金融企业诉诸法律,经法院对借款人和担保人强制执行,借款人和担保人均无财产可执行,法院裁定终结、终止或中止执行后,金融企业仍无法收回的债权;

8)对借款人和担保人诉诸法律后,因借款人和担保人主体资格不符或消亡等原因,被法院驳回起诉或裁定免除(或部分免除)债务人责任;或因借款合同、担保合同等权利凭证遗失或丧失诉讼时效,法院不予受理或不予支持,金融企业经追偿后仍无法收回的债权;