一、贷款逾期怎么办 贷款逾期但解决办法

1、疏忽逾期:疏忽逾期是很多人都会出现的现象,并不是有意拖欠贷款,而这类逾期也是最容易解决的。首先,在发现逾期后第一时间把欠缴的金额还上,然后致电银行说明原因,一般3天以内可以有个宽限时间,3天以上的,可以让银行开具非恶意逾期证明。

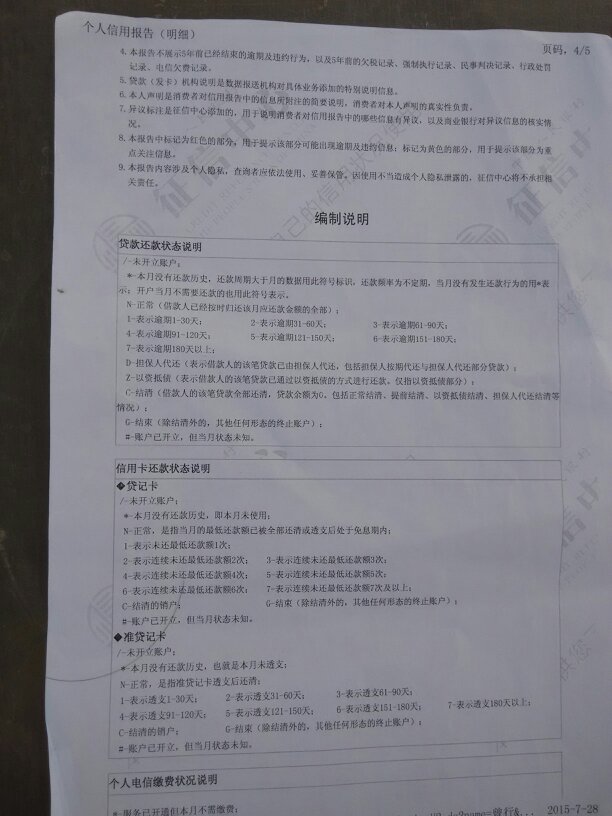

2、信用卡逾期:如果是银行信用卡产生逾期,首先要做的就是还清欠款,需要提醒大家的是,千万不要立即销卡,应该继续使用。因为在征信报告里,信用卡的消费还款纪录是最近24个月的滚动记录,继续使用会让这个逾期记录被抹掉,但是如果逾期后立即销卡,这个记录则会永久性的保存在那里。

3、被贷款逾期:如果别人假借你的名义去贷款,然后产生了逾期,你只需要在当地的中国人民银行提出异议申请,一般审核15个工作日,审核过了,逾期记录便会立刻消除的,对你的个人征信不会产生影响。

4、不良记录已产生:如果你的逾期记录已经在个人征信报告中显示,也不要自暴自弃,首先要做的还是还清贷款,然后保持良好的信用习惯。个人征信的自动修复时间为5年,在产生不良记录后,只要保持5年的良好记录,这个不良记录会自动消除。

二、逾期贷款怎么处理 逾期贷款处理方法

1、还款账户资金不足,造成部分逾期:这种情况,只需发现逾期后,立即补足即可,下次还款时,建议适当多存入一点资金。需要注意的是,不论是全部逾期还是部分逾期,一旦确认逾期,都会被计入征信报告内。

2、因客观原因导致逾期:如出差无法存入、转账汇款被退回、忘记存款等,也只需要发现逾期后,立即还款即可,可以采取设置备忘录、提醒等方式避免忘记还款。这种情况下的逾期也会被记入征信报告。

3、暂时性资金短缺,无法立即还款:立即向亲朋好友说明情况,请求援助,尽快还款,因为贷款逾期一般会产生罚息,逾期越久,付出的资金成本越多,同时对下次办理银行贷款的负面影响也越大。

4、收入来源不足,较长时间内都无力还款:除请求亲朋好友帮助外,同时应调整财务收支计划,通过正规渠道增加收入,同时节省各类支出,只要有多余的资金,即使不够结清欠款,也应存入还款账户,减少逾期带来的罚息。另外,还

5、特殊情况:若确定已及时足额的存入还款资金,仍出现逾期,因立即联系贷款银行处理,必要时候提供证明材料申请征信异议,维护自己的合法权益。

三、逾期贷款怎么办

1、贷款人出现贷款逾期的,可以和债权人协商对贷款展期,协商一致,签订还款协议书。

2、贷款逾期一般不会判刑,但法院判决生效后,有能力履行而拒不履行情节严重的,会构成犯罪,会被法院判刑。

拒不履行判决、裁定罪情节严重的情形如下:

(1)具有拒绝报告或者虚假报告财产情况、违反人民法院限制高消费及有关消费令等拒不执行行为,经采取罚款或者拘留等强制措施后仍拒不执行的;

(2)伪造、毁灭有关被执行人履行能力的重要证据,以暴力、威胁、贿买方法阻止他人作证或者指使、贿买、胁迫他人作伪证,妨碍人民法院查明被执行人财产情况,致使判决、裁定无法执行的;

(3)拒不交付法律文书指定交付的财物、票证或者拒不迁出房屋、退出土地,致使判决、裁定无法执行的;

(4)与他人串通,通过虚假诉讼、虚假仲裁、虚假和解等方式妨害执行,致使判决、裁定无法执行的;

(5)以暴力、威胁方法阻碍执行人员进入执行现场或者聚众哄闹、冲击执行现场,致使执行工作无法进行的;

")

(6)对执行人员进行侮辱、围攻、扣押、殴打,致使执行工作无法进行的;

(7)毁损、抢夺执行案件材料、执行公务车辆和其他执行器械、执行人员服装以及执行公务证件,致使执行工作无法进行的;

(8)拒不执行法院判决、裁定,致使债权人遭受重大损失的。

《中华人民共和国商业银行法》第四十二条 借款人应当按期归还贷款的本金和利息。

借款人到期不归还担保贷款的,商业银行依法享有要求保证人归还贷款本金和利息或者就该担保物优先受偿的权利。

商业银行因行使抵押权、质权而取得的不动产或者股权,应当自取得之日起二年内予以处分。

借款人到期不归还信用贷款的,应当按照合同约定承担责任。

四、贷款逾期该如何处理?

法律分析:贷款的话只能找银行沟通了,具体也可以按照以下3步处理: 1、态度诚恳,表明自己不是恶意逾期,而是客观原因导致没有按时还款。 2、如果银行认可你的情况则进行下一步。 3、提交《逾期异议申诉报告》,找银行盖章,将报告提给征信中心申诉。

法律依据:《贷款通则》 第十二条 贷款展期:?不能按期归还贷款的,借款人应当在贷款到期日之前,向贷款人申请贷款展期。是否展期由贷款人决定。申请保证贷款、抵押贷款、质押贷款展期的,还应当由保证人、抵押人、出质人出具同意的书面证明。已有约定的,按照约定执行。?短期贷款展期期限累计不得超过原贷款期限;中期贷款展期期限累计不得超过原贷款期限的一半;长期贷款展期期限累计不得超过3年。国家另有规定者除外。借款人未申请展期或申请展期未得到批准,其贷款从到期日次日起,转入逾期贷款帐户。

五、逾期贷款怎么处理

贷款逾期后抓紧时间尽快还款最重要。

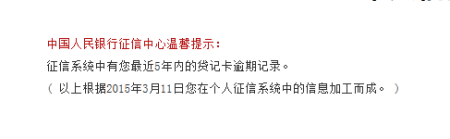

一般来说,只要你与银行发生过借贷关系,就能在任何一家商业银行信贷网点查到你的个人信用报告。个人征信记录会显示你的逾期记录,如果是两年以内的逾期记录,银行会加起来评分,今后贷款被拒的可能性将增大。

贷款银行要求逾期的限定是,近三个月内不能有二次,近半年内不能有三次,一年内不能有四次。如果逾期次数太多,或者逾期期限达到或超过三个月及以上,恐怕就要在银行的黑名单上见了,在银行基本无法贷到款。

扩展资料

逾期贷款后所需还的款项主要包括:逾期本金、应收未收利息、复息及罚息。其中关于罚息部分。中央银行规定,罚息利率为借款合同上载明的贷款利率水平上加收30%-50%,对于未按合同约定用途使用贷款的罚息利率,则为在合同所定的利率水平上加收50%-100%。

例如:购车向银行借了5万块钱,年利率为6.15%,贷款期限是一年,按逾期20天算,需要向银行缴纳的逾期利息就为:

50000*6.15%+[50000*6.15%+50000]*(6.15%/360)*20+罚息

这样算起来,贷款逾期的罚息也是一笔不小的费用,对于借款人来说相当不划算。罚息的高成本先不说,单单是要算逾期之后的利息就是一件很麻烦的事情。更何况,一旦你有过逾期记录,以后贷款、申办信用卡都会比较困难,所以提醒大家最好按时还款。

逾期如果不是很严重的话,那么理论上来讲我们还是能够办理银行贷款业务的。很多想要贷款买房的持卡人出现过逾期情况,征信也就有了不良记录。这种情况申请商业贷款的话,因为你的征信问题,大多数银行会在基准利率的基础上最低再给你上调10%。