一、网贷逾期记录多久消除

1、一般会在一个月之后更新征信记录,也就是说,还清之后大概一个月的时间会显示你的网贷已还清。

2、如果只申请了一笔贷款,平时也没有申请别的贷款,可以等1个月之后征信更新了再去申请贷款,不是特别严格的贷款一般是没什么影响的。

3、如果想等网贷的申请记录消除,那么需要等5年左右的时间,之前的记录才会被覆盖。

扩展资料

一、征信显示几个月的查询记录?

前面有提到征信记录有多种类型,不同类型显示时间不同:

1、其中信贷记录是记录贷款人所办理的包括贷款、信用卡、担保等基本信息,会一直显示在征信报告上。

2、逾期记录是指贷款或者信用卡等信贷业务没有按时还款产生的记录,从不良行为终止后会显示5年。

3、公共记录是指社保、公积金等缴纳信息,会显示最近5年的记录。

4、查询记录是指查询征信报告后留下的记录,会显示近2年的查询记录。

二、查询记录对征信有影响吗?

1、肯定是有影响的,但是具体要根据查询记录的类型来分析。

2、查询记录又可细分为软查询记录和硬查询记录。其中本人查询、贷后管理都属于软查询记录,对征信的影响不是很大,基本上可以忽略掉;硬查询记录则包括贷款审批、担保资格审查、信用卡审批这三类记录,短期内次数太多会让征信变花。

三、个人征信报告7大重要内容

1、征信白户

一般大学毕业后,或多或少都会开始接触金融业务,比如信用卡、房贷、车贷、手机信用贷款等,征信报告开始出现记录。如果你的征信无任何记录,银行无法从你的征信报告得知信用记录、有无逾期记录等,看似干净但存在的风险是未知的。

2、逾期记录

这个是大家很熟悉的,千万不要在征信报告上留下逾期记录,不要有“连三累六”,即2年内连续3个月处于逾期状态,或有累计6次逾期记录。一旦出现逾期记录,欠款还清后需要5年才能自然消除。

3、呆账

呆账,即已过偿还期限,经催讨尚不能收回,长期处于呆滞状态的账户,属于严重违约行为,且比逾期更为严重,一直不处理的话,会成为银行贷款用户。

4、负债率过高

有些人认为自己没有逾期记录,殊不知负债率过高也是一个变相“征信不良”,银行会重点考察信用卡当前使用额度、近6个月平均使用额度,所以如果有房贷、银行贷款需求,至少提前3个月留意自己的信用卡刷卡额。

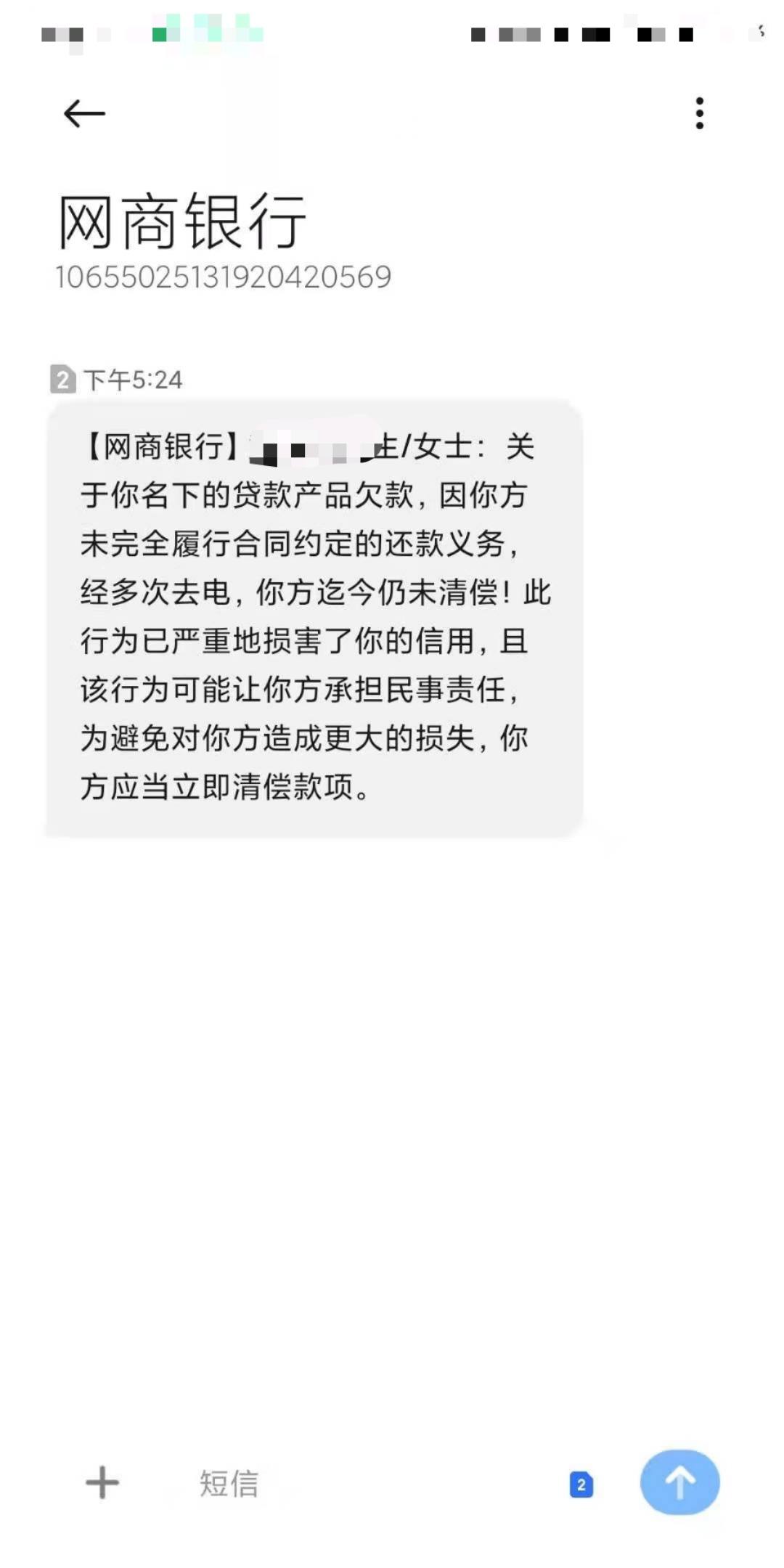

5、网贷记录

现在很多持牌网贷都已经介入征信,未来还会有更多产品陆续加入征信行列,白条、花呗、借呗、微粒贷、万达贷等等一系列产品适度使用,避免对征信造成影响。

6、机构查询次数

信用卡审批、贷款审批、担保资格审查这几类对征信有一定的影响,,建议半年内查询不要超过5次,否则可能影响贷款审批或信用卡开户。

7、配偶征信

新版征信马上要上线了,据说配偶的征信也会显示在你的征信报告内,已婚状态下申请贷款,配偶的信用情况也是重要的考察因素之一。

二、贷款逾期记录多久能消除?

")

严重的贷款逾期记录5年才能消除,但是一些非故意的逾期,根据对应情况消除。《征信业管理条例》规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

下面本文将带你了解一下具体逾期标准。

逾期1天

如果你办理了一张没有容时容差功能的信用卡,一定要记得及时还款,如若不然,逾期1天银行就会对你进行罚息处罚,并会上传逾期记录到个人征信系统,在个人征信报告中会被标记为“1”(标记释义附后),你会收到催收短信和催收电话。但如果及时还款,下个月还款记录会被标记为正常还款:“N”(标记释义附后)。

逾期1-3天(容时逾期)

容时指在信用卡还款日到期当天,持卡人没有按时还款,银行会再给持卡人一个宽限期,一般为3天。容差指到期还款后,持卡人未足额还款,未还款金额小于或者等于银行规定的一定金额时,应该视同全额还款,这部分未还款金额自动记入下期账单。当期应还宽限差额一般为10元。

如果你拥有一张容时容差功能的信用卡,千万别担心,仅仅逾期1天,大部分银行会认为你是忘记了还款,采取较为宽容的态度。所以如果忘记还信用卡,还款宽限天数内及时补救,银行还是会视作你是正常还款。一旦逾期超过还款宽限天数,你将被收取逾期产生的所有息费(如果还款宽限天数为3天,在3天内还款视作正常还款,不产生息费,但是在第4天还款将从银行记账日起收取息费)。所以要注意一点,在办卡之前需要了解所办信用卡的权益,是否享有容时容差功能。

逾期91天

如果你连续逾期91天或以上,在征信中会被标记为“4”(标记释义附后),这个时间银行会认为你是故意拖欠不还。这不仅会被银行拉进黑名单,视作恶意贷款,还很有可能被法院拉进失信人黑名单。在工作、生活、出行、住宿、融资等各方面也会受到影响,比如限制出入境;限制某些驾驶行为;冻结驾驶证、限制驾驶证年检;限制高消费行为等各项处罚措施

三、车贷,现在已逾期7天了,该怎么办,逾期多少天会没事

车贷可以逾期多久取决于车贷的还款宽限期,具体期限因贷款机构而异,一般机构都有3-10天的宽限期。逾期后,只要在还款宽限期内还款,银行就不会作为逾期处理。具体还款宽限期取决于借款人与贷款机构签订的贷款合同是的规定。 如果因为特殊情况导致资金周转不过来,可以尝试去和放款机构进行沟通,看能否延长还款日期,或降低逾期罚息。在协商后成功,要及时还款,如果协商不了,为避免自己的征信受到影响,建议找好友借钱还款。

一、车贷还贷方式有哪些

车贷可选择一次性还本付息法和分期归还法,分期还款是指:等额本息、等额本金。

1、一次性还本付息法

又称到期一次还本付息法,是指借款人在贷款期内不是按月偿还本息,而是贷款到期后一次性归还本金和利息,日前人民银行颁布的1年期内(含1年)的个人住房贷款,采用的就是这种方式。

2、等额本息

等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

3、等额本金

是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少。

二、贷款购车的注意事项

1、免息车贷≠免手续费

现在很多销售商为了能够吸引消费者来购买自己的车时,会推出免息车贷,但实际上并不是如此,因为他们虽然表面上给你免息,但实际上他们会收取手续费,而这个手续费的费用其实和利息是差不多的,随意并不是如他们表面所说真正给你免息。

2、需购买车险

贷款买车在款项还未完全付清的前提下,车的所熟人并不是属于消费者,经销商为了降低风险,一般会在车贷的合同上提出一些必须购买的车险作为贷款条件。

在贷款买车时,作为贷款买车的条件以及要求,经销商会要求消费者在本店购买四项主险。如一辆价格为20万元的车,它的保险费大约在1万元左右,所以在买车时一定要仔细的阅读保险条款,以免掉入陷阱中。

3、办理按揭前协商好退订协议

贷款买车时,消费者会碰到因为审核未通过拨款比以往慢的情况,签订合同时一定要注意退还的方式以及日期和金额等信息,在签订的协议中一般都会有注明,这时候消费者要阅读仔细。

4、确认还贷时间和金额

贷款买车分为等额本息和等额本金两种方式,在你确认是哪一种方式后,你还需要确定是还款时间和最低还款的金额,有可能会出现因扣款不成功而造成利息的增加还款成本,因此为避免这种结果的出现,一定要确认还款的时间。