一、征信不好买房子怎么贷款

征信有问题不能贷款买房子

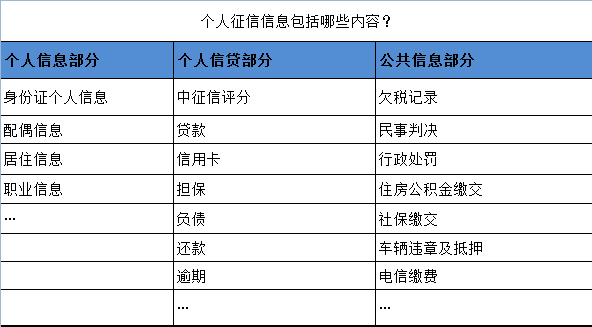

只要申请贷款,无论是房贷、车贷,还是消费贷款,银行、互联网金融公司或者其他金融机构都会去查看你的个人征信报告。个人征信报告里面的信息,决定着你的贷款是否会被审批通过。

2019年5月份可全面切换到新版征信报告,改版后的征信还款记录拉长到5年。之前的还款记录就2年,逾期、呆账记录则保存5年。逾期3年以上,仍然催收无效的就会记录成“呆账”。如果没有解决,就意味着你基本上跟贷款、信用卡等金融服务绝缘了。

新版的征信报告中,即便销卡也有还款记录。在新版的征信报告中,专门设有“账户状态”“销户日期”两项,若用户选择“销户”,不仅会标注销户日期,同时在持有该卡片的5年间,每一年、每一月的还款记录也将一览无遗。

扩展资料

三类征信记录会给贷款申请减分:

1、)代偿记录。代偿是由于个人没有还款能力,而由担保人或保险公司代替偿还形成的记录,这属于最严重的违约行为之一。大部分有代偿记录的申请者会直接被拒绝贷款。

2、逾期记录。如果只是有过一两次忘记还款的情况,并在相关机构催收后迅速还清,基本不会影响到以后的贷款审批。若有过多次逾期的,申请贷款时,大概率会被拒绝。

3、多次征信查询记录。在你每一次申请贷款或信用卡时,银行或相关金融机构都会查看你的征信报告,并向人民银行上报查询原因是“贷款审批”或者“信用卡审批”,而这一查询行为也会被记入报告中。

无论贷款或信用卡是否申请成功、批准后是否使用,查询记录都不会消失。通常,在短期内有多次人行报告查询记录的申请人急需用钱,如果发放贷款,日后产生坏账的风险较高。

想要提高贷款申请的通过率,一定要维持良好的个人征信记录,务必避免代偿和呆账的产生,尽量减少逾期的次数。同时,在申请贷款时要考虑充分,不要一时冲动在多家机构连续申请贷款,以免给自己的征信报告留下污点。

参考资料来源:人民网——新版征信要来了 对你贷款买房做生意都有影响

二、征信不好怎么办理房贷

征信不好是无法办理房贷,可以等五年后个人不良征信记录自动删除再申请房贷,或者可以通过其他方式办理贷款。比如:网贷平台、贷款公司之类的申请贷款,不过这种方式不建议大家申请,也可以通过亲朋好友借钱的方式来购房。

拓展资料:

个人信用记录不良有三种消除方法

不实信息导致的征信不良

这种情况主要是在登记个人信息环节出现了问题,填写信息与实际情况不实,比如,年龄、婚姻状况、个人学历等信息,一旦发现,你可以去当地央行信用中心,提出异议申请,一般15个工作日内就可以拿到回复。

被冒名贷款导致征信不良

如果你发现自己无来由的背负了一笔贷款,找到贷款银行,第一时间与其进行沟通,反映情况后,与银行积极协商,情况严重的,可以去公安机关报案,要求银行承担因“审核不严”带来的相应法律责任

逾期造成的信用不良

逾期造成的信用不良,情节如果不严重,部分仍可以拿到贷款。但若是想消除信用报告上的不良记录,除了积极还清逾期欠款、利息、手续费之外,还应保持良好的消费、还款习惯,5年以后,不良信用记录会自动消除。

防范借款人贷款风险的担保方式有3种:抵押、质押和保证。在借贷前,还要充分了解借款人贷款的真实目的(自己住或者是投资)、收入来源及家庭状况,通过设定合理的担保方式防范。从实用性、可行性、便捷性的角度分析,住房抵押应该是最主要的担保方式。质押有动产质押和权利质押两种方式。借款人要找到与住房价值量大体相当并获得贷款人认可的动产几乎不可能;以权利作为质押,贷款人要求的权利只限于存款单和债券,现实中拥有与住房价值大体相当的存款及有价证券的人要么是人少,要么就是不用申请贷款了,有足够代偿能力的单位或个人为他人借款做保证人,非亲非故的情况下,一般人不愿意承担这种风险。由此可知,住房抵押应该作为最主要的防御贷款风险的手段。