一、目前征信是呆账,怎么样才能消除呆账

1、一般性呆账:逾期未还钱

对于因为欠款生成呆账,请及时还清所有欠款,当然也不要多还 可以去银行申请开具非恶意欠款证明,尝试与银行沟通能否删除呆账记录,或等信用记录五年后翻篇,才不会对今后的贷款造成影响。

可以去银行申请开具非恶意欠款证明,尝试与银行沟通能否删除呆账记录,或等信用记录五年后翻篇,才不会对今后的贷款造成影响。

2、溢缴款呆账:到期多还款

比起一般性呆账,溢缴款呆账更好处理。只需要将钱取出来,清账销户就好了,之后就可以要求银行更新记录。

按照《征信业管理条例》第十六的规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年,超过5年的,应当予以删除。

这里指的5年起点是自不良行为或者事件终止之日起,而不是从不良行为发生之日起。也就是说,你有笔贷款出现逾期,只有等归还了欠款,再过5年才能删除,而不是从逾期开始满5年就可以自动消除。

扩展资料

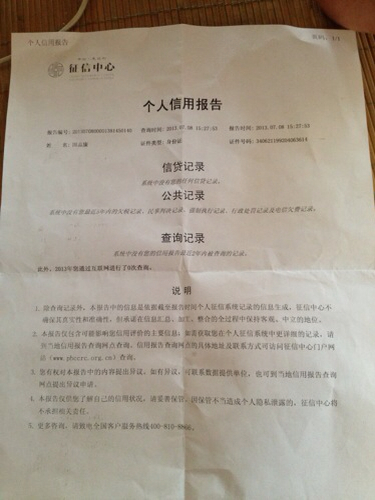

当个人信用报告中的信息有误时,有两条处理途径:即携带有效身份证件的原件、复印件和个人信用报告,到所在地中国人民银行分支机构提交异议申请;或者直接联系办理银行业务的银行。

中国人民银行征信中心和办理业务的银行将会在接收异议申请后,立即进行核查,更正错误信息,并会在20日内予以回复。

此外,鉴于当前网络通讯和金融业务发展迅速,可通过支付宝、微信、手机银行、网银等多种途径在异地进行还款。同时,还要提醒大家保存好个人信用报告,防止信息泄露,或被其他机构或个人不合理使用。

参考资料来源:人民网-目前3种方式可查个人信用报告

参考资料来源:百度百科-呆账

二、征信出现呆账如何处理

如果是贷款未结清产生的呆账,那么需要先结清欠款。从结清之日算起,5年后呆账记录会自动消除。

首先应该先搞清楚呆账是什么(产生呆账的原因:欠款未缴,溢缴款,我的经如蔽散验只包含处理非欠款导致的呆账渣氏),产生呆账后的影响是什么(呆账非常严重,一次呆账是50次逾期,不会有银行能贷款给你的)。

搞清楚这两项之后,应该就会明白应该用12分的端正态度去解决这个事情。找到发卡行。大多数情况是,征信记录是呆账的银行卡在银行总部的系统中被标记为“止付”状态。

这个状态就代表总行基本已经没有处理这张卡的权限,是每张产生呆账的银行一张并耐张的去解决。所以必须要找到发卡分行。

处理呆账先结清欠款,账户中的欠款结清后,联系还款的银行或如旁者机构开取结清证明。

2. 然后握橡槐申请处理征信呆账状态,一般客服会提交申请修改,可在1-3个工作日后电话确定,然后过15-20天在打印征信报告查看确定是否处理完毕。

1、如段友果是一般呆账情况,首先要还清全部欠款,并且千万不要多还钱,还清欠款后,记得要进行销户处理,这点正好和信用卡相反(信用卡逾期后不能销户,应该用好的记录覆盖查的记录),呆账不做销户处理,记录就不会清除。

2、特殊情况呆账:溢价款造成的呆账,处理方法其实和一般呆账处理方式都是差不的,前提就是只需要把多出的金额提取后,做销户处理就好了。