一、如何协商停息挂账

停息挂账协商可使用这三种方法协商:特殊情况将证明交至银行 确认信用卡欠款金额超出自己的还款能力,将收入证明提供给银行。向银行表明仍有还款意愿。

确认信用卡欠款金额超出自己的还款能力,将收入证明提供给银行。向银行表明仍有还款意愿。

停息挂账协商可使用这三种方法协商:

1、特殊情况将证明交至银行:例如生病住院、失业、天灾、生意失败、遭遇诈骗等等特殊情况,但是不是说管嘴上说就可以,银行是讲究证据的,所以要把特殊情况的证明给到银行。

2、确认信用卡欠款金额超出自己的还款能力,将收入证明提供给银行:例如,信负债10万,月收入才3-4000,短期内自己确实没有办法偿还这个债务,把你的收入证明或者工资流水提供给银行。

3、向银行表明仍有还款意愿:表面持卡人仍有还款意愿,逾期后不要失联,让银行能够联系的上你,每个月或多或少都还些钱,是最有效证明有还款意愿,而不是恶意逾期。即使逾期后没有还过款,那么你也要给银行一个合理的解释,让银行能够接受。

二、如何申请停息挂账还本金

第一步:告知协商还款,打电化给银行,了解自己需要还款的金额,具体要还多少本金和利息,如果有分期,必然会有利息,这利息怎么算,都要和银行协商清楚,作为客户本人有权利知情这些内容。算好本金和利息以后,综合自己的还款能力和银行协商好每期还多少本金,客服会帮你登记好。

第二步:等待银行回访电化,等回访电化时间有长有短,比方说浦发,交通的可能当场就给你转接了。但是一般不要超过3个账单日再去协商,如果超过三个月协商就比较困难了。如果银行回访电化来了,说明自己的情况,不要怂,如果是疾病,坐牢,破产,贫困之类原因提前开好证明,可以节省时间。

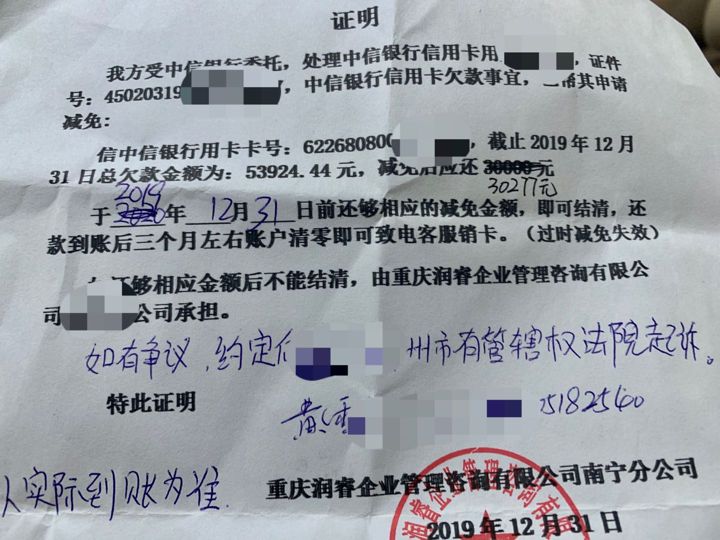

第三步:二次回访电化,就是告诉你是否成功了,一般都是成功的,我们确定好三个点,一共还多少期,一共还多少钱,一共减免多少利息,银行也可能会主动问你要分多少期,一共还多少钱。这里一定要录音,主要是怕银行反悔,我们要留个证据。

第四步:银行签订方案有三种形式,录音,电子协议,纸质协议,一般商业银行都是录音的形式,他们要记录到你欠款结清日为止。这是银行要保留。电子协议是平安银行在用,平安一般协商成功后电子协议发给你签字,也有可能是还完第一期后叫你签字。纸质协议一般是中工农建邮政,工行邮政中行必须线下签字,农行和建设签协议很弹性,线上线下都可以。

拓展资料:

什么是停息挂账?

根据《商业银行信用卡业务监督管理办法》第70条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,这个其实就是停息挂账。

注意:这里有一个词叫“可以”,而不是“必须”

尽管银行给逾期持卡人推出最低还款、分期还款、延期还款等业务,但对于一连几个月甚至失去工作的持卡人来说,依然有很大的还款压力。还是有很大一部分持卡人始终处于逾期状态!银行对这些履约能力较弱、用卡可疑持卡人采取了降额、封卡等措施。

在此,建议逾期的朋友,认真的考虑一下目前的状况和日后的发展,如果你没有能力在短时间内还清逾其账单,又不想面对大量的催收,且能接受协商还款产生的后果。建议你抓紧联系发卡行申请协商还款,避免长期逾其产生的一些不好的后果。

最重要的一点,不管能不能处理这个逾其情况,请不要失联,要接听银行的催收电化,虽然会影响你的心情,但适当的接,来电显示为银行打来的电化还是有必要的。