被征信拉黑有什么后果

征信拉黑了后果有:

一、贷款难办

正常情况下,一旦被征信拉黑了,大家的房贷、车贷是根本无法办理的 房贷难办不仅会影响到大家的生活质量,还有可能会影响到大家的婚姻、子女教育等等。

房贷难办不仅会影响到大家的生活质量,还有可能会影响到大家的婚姻、子女教育等等。

二、求职受阻

一些重要的工作岗位会对借款人的信用有要求。如果一个人已经被征信拉黑了,那么被工作单位拒收也是一件很正常的事情。

三、商务活动失败

在商务洽谈过程中,合作伙伴的信用情况往往十分重要。如果一个人是征信贷款用户,那么获得合作伙伴的信任是十分困难的。即使在政府招标当中,企业法人是贷款用户的话,也往往被排除在名单当中。

四、政府优惠难享

现在,政府在创业、科研等领域都会有大量的优惠、扶持政策。对于一名被征信拉黑了的人来说,这样的好事难以遇到。

【拓展资料】

良好征信的保持

日常要养成良好的信用习惯。首先要记清各种信用卡、网贷产品的还款时间。可以拿小本记下,或者使用手机、电脑上的定时提醒软件。同时,建议开通信用卡等的还款提醒功能,至少提前一天将钱还款关联的账户,以免因为各种特殊情况导致扣款失败,进而导致逾期。

其次,无论是使用这些网上借贷产品,还是信用卡时,更需要“量力而行”,将借款金额控制在自己还款能力之内。否则一旦产生逾期罚息,也会给个人信用带来“污点”。

最后,如果不小心忘记还款,第一件事就是直接还款,而不是转到关联的银行账户。同时,迅速给客服打电话沟通,如果逾期时间很短,金额也不是特别大,还是有可能不上报给央行征信中心的。

一旦被记入征信系统,也不要太着急,这条记录一般会保存5年,因此在结清所有欠款后,并在接下来5年里保持好的信用消费习惯,个人的不良信用记录也能够被修复。

征信被拉黑如何恢复

先解决好欠款问题,还清欠款后,保持一个良好的信用状态,等待征信自动恢复即可,自还清欠款起,5年后不良征信记录会自动消除。

征信被拉黑后虽然无法主动恢复,但不良征信记录并不会一直存在。中国人民银行(央行)规定,个人不良征信记录一旦产生,将会自不良征信行为或事件终止之日起保留5年。在5年时间内,如果个人未再出现新的不良征信记录,则5年后不良征信记录自动消除。

就是说,假如是因为信用卡还款逾期导致的征信被拉黑,在还清欠款后,还要继续使用该信用卡,在继续使用期间应当谨慎地对待每一笔与银行的业务往来,保持按时还款的习惯,直到5年后不良征信记录自动消除。

如果按揭贷款出现逾期记录,应该在逾期之后尽可能早地将欠款还清。如果在两年内连续逾期三次或者累计逾期六次,那么征信就会被银行拉黑了。征信被拉黑之后,通常大部分的银行业务都会被禁止或限制,银行卡也会被冻结。

在正常情况下,商业银行在审核一个人的业务申请时(如贷款等),会将个人的征信状况作为考核标准,重点考察该申请人最近两年内与银行的业务往来情况是否良好。两年内无不良信用记录,通常银行会对征信被拉黑的用户开放一部分业务。

还清所有欠款之后,切忌对银行卡进行销户处理。因为银行通常会定期将征信被拉黑用户近期的还款、转账、消费等记录上传到央行征信中心。如果在还清欠款后立即注销该账户而不是保留该账户并继续使用,那么将会影响到个人征信状况的恢复。

征信黑名单怎么解除?

征信黑名单解除是需要还清欠款后,5年自动修复,其余打广告可以代理修复征信,解除征信黑名单的都是诈骗。

征信修复和征信异议有很大的区别。征信修复是产业链上的一种说法,甚至是一种违法违规行为;征信异议是监管部门规定的,根据《征信业管理条例》等规定,无论是征信机构还是商业银行等信息提供者,都有如实报送信用信息的义务,无权随便更改、删除征信报告上展示无误的不良信息。然而,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。征信异议本质上是一种“改正错误”的纠错机制,有别于“失信后”为重塑信用而进行的修复。

所谓的征信修复机构,实际上是通过非法恶意投诉等手段逼迫金融机构作出让步,若这种方式得逞,会导致信用记录失真,影响整个征信体系的客观性、独立性和真实性。具体来说,征信体系应用广泛,如果某家银行审核不严甚至辅助作假,不仅会导致个人征信报告失真,也会影响其他金融机构,比如其他银行在进行放贷发信用卡时,银行风险控制能力就会降低,风险也会随之增加。

随着社会诚信体系建设及金融体系不断完善,金融服务日益发展,征信信息及信用数据对个人的价值和意义凸显,因此才形成征信产业链存在的土壤。必须增加违法违规成本,对寻找征信修复机构进行征信修复的征信主体要进行相应处罚,对从事征信修复的机构也要进行严格的处罚。

对个人而言,千万不要相信所谓的征信修复机构,如果对信用记录有异议,可以通过合法合规的途径提出。同时,要养成合理借贷、量入为出的习惯,不要过度借贷、盲目借贷,个人征信是‘第二张身份证’,要珍惜和维护个人信用记录。

征信黑名单怎么解除

一、征信黑名单消除流程具体如下:

第一步,还款;

第二步,拿到银行开具的结清证明(还清所有逾期欠款后);

第三步,再贷款时附上历史还款明细(可以证明过去的逾期时间短暂);

第四步,附上书面声明,针对明细中的“过失”解释或澄清。

二、征信黑名单消除注意事项

1、不要听信花钱能消除征信黑名单

2、征信黑名单一般会保留五年,在这段时期,建议大家用现有良好的的记录来更替之前的不良记录

3、一般来说,想要成功消除征信黑名单的前提条件是,不是本人过失所造成的黑名单

4、珍惜自己的征信。

征信黑名单解除方法,还清本金和利息被债务人依法起诉,法院判决下来之后,想要消除黑名单,就必须把所欠的债务都要如数还请了,还清之后,黑名单就自然解除;与申请执行人达成和解和申请执行人商量把钱还清了,双方达成和解协议,申请执行人确认已还清欠款。欠款人再申请删除黑名单,人名法院审查后,黑名单就解除了。

征信黑名单后果和解决办法是,贷款难办、正常情况下,一旦被征信拉黑了,用户未来的的房贷、车贷都是无法办理的;求职受阻、一些公司在聘用重要的工作岗位时会对借款人的信用有要求;解决办法、一定要将欠款全部还清,有借有还才能维护好自身的信用,即使还款能力不足也要将欠款全部还完,可以拨打贷款平台的客服电话与银行协商还款方式,最好选择分期偿还,申请减免罚息和违约金,将所有欠款全部还清。欠款还清后,等待5年,不良记录会自动消除。

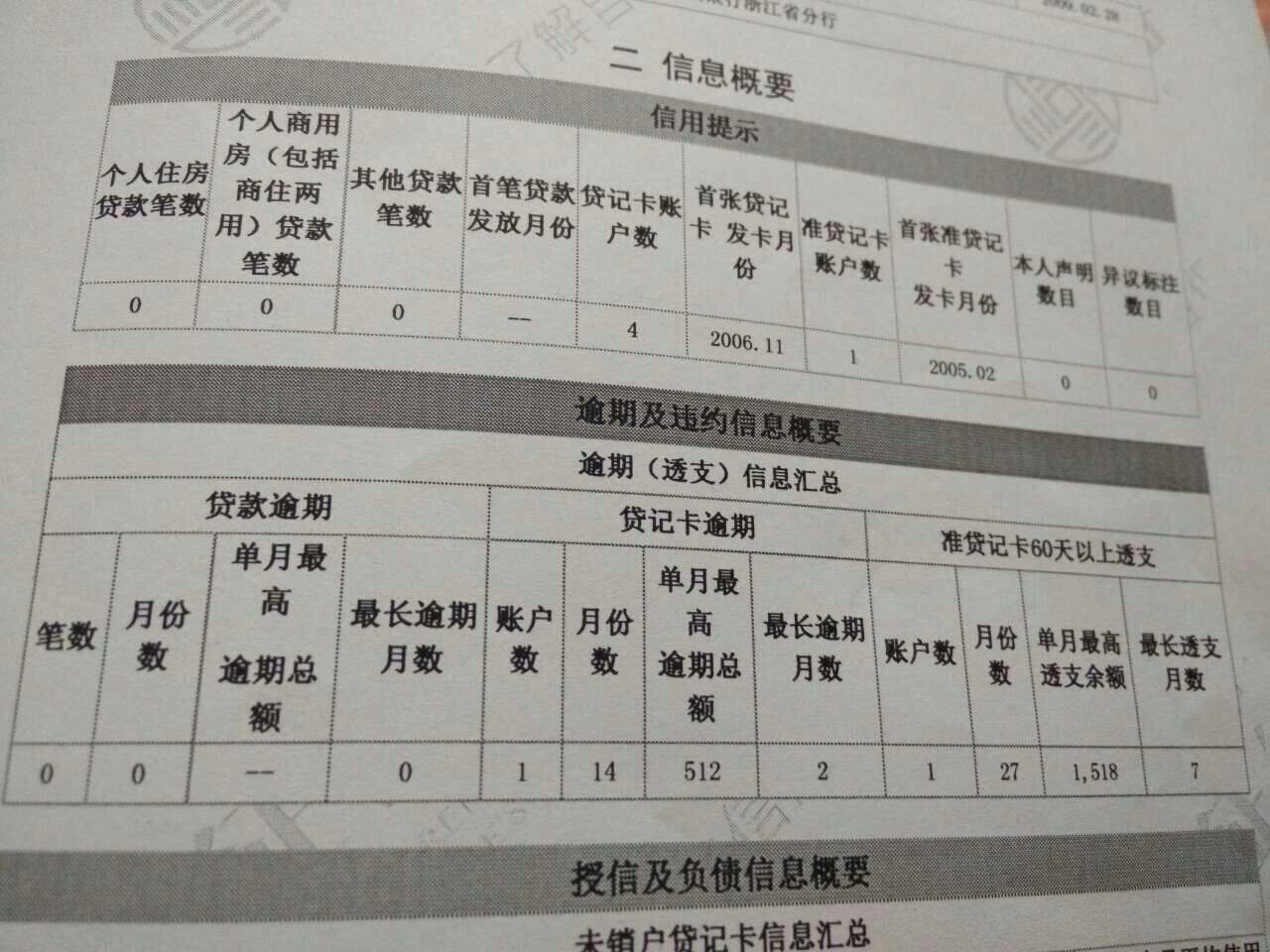

信用卡黑名单指的是长时间逾期,屡次催款不还,非法套现,等被相关银行列入拒绝信贷的用户。黑名单数据在央行个人征信系统里保留五年,破产等特别严重和明显恶意的负面信息保留十年。

非恶意欠费进入黑名单欠年费是最有可能发生的事情。一部分人办了信用卡用了一两次之后可能就忘了,或拿到卡后根本没有开通;而另一部分可能因为持有太多信用卡,而忘了给每张卡交年费。如果调查属实,这种情况会有一个非恶意欠费的判断。如果只是无意中欠费几日,很快主动归还等情况,也可酌情免上“黑名单”。而建设银行大涌分理处的工作人员也表示,因欠年费而产生的不良记录将被特别对待,不会轻易上“黑名单”。

请点击输入图片描述(最多18字)