兴业银行信用卡逾期了,银行不回电话,老是催收回,叫我开征信报告能开吗

可以

首先需要明确的一点是,不管你逾期多久,都会或多或少有影响的,只是时间越短,逾期次数越少造成的影响就会比较小,一般而言会出现下面几种后果。

1、产生滞纳金和利息:一旦逾期,兴业银行信用卡中心就会按照一定的比例收取滞纳金和利息,一般滞纳金按照最低还款额未还清部分的百分之五来算,利息是每天收取,按整个账单的万分之五来算。

2、影响信用:一旦超过银行规定期限未还款就算逾期一次,哪怕只出现一次逾期情况,想提额就会比较困难了,逾期超过一定时间,信用卡还会被冻结,逾期连续3次及以上或累计6次及以上,就会上传不良征信记录,影响以后的贷款及信用卡申办。

3、追究法律责任:通常如果银行已经进行过两次以上有效催收,持卡人依然没有还款意愿的,就可以向法院申诉,可能会被强制执行还清欠款,如果欠款本金超过五万还有可能被追究刑事责任。

兴业银行逾期说催款态度恶劣,手头上没有那么多该怎么办?

随着社会的发展,现在人们的超前消费行为也越来越普遍,各种信用卡和贷款的使用频率也越来越多,尤其是现在的年轻人超前消费行为非常严重,很多人刷信用卡,贷网贷消费,入不敷出的现象也越来越严重,一旦信用卡和网贷逾期,不仅会给个人的征信带来污点,也会遭到催收公司的恶劣催收。给个人的生活带来的影响非常大。

遇到恶劣催收的情况。首先要及时报警。虽然说逾期是毁约行为,但是恶劣催收贷款的额行为也是违法的,在遇到恶劣催收的时候,我们要及时的进行报警,制止这种暴力催收的行为;其次,尽快还款。如果出现了贷款逾期的情况,就会接到催收公司的催款电话,所以说我们应该尽快的筹集资金,将逾期的欠款尽快还上,这样也就不会再有恶劣催收贷款这种情况的发生了;最后,养成良好的消费习惯。在平时的生活中,我们一定要养成良好的消费习惯,不要过度消费,要让自己的消费和收入维持一个平衡,避免入不敷出的情况。

一、及时报警。

贷款逾期是一种违约行为,遇到催收也是很正常的事情,但是在遇到态度恶劣的催收的时候,我们一定要及时的报警,暴力催收也是一种违法行为,我们要懂得维护自己的合法权益。

二、尽快还款。

在贷款逾期之后,我们一定要想办法来凑钱,尽快将欠下的资金还上,避免因为逾期而导致个人的征信出现严重的不良情况,也只有还上了逾期的贷款才能杜绝恶劣催收这种情况的发生。

三、养成良好的生活习惯。

在我们平时的生活中,我们每个人都应该养成良好的消费习惯,不要盲目攀比,也不要超前消费和过度消费,这样的消费方式只会让我们的负债越来越多,最终影响我们的生活。

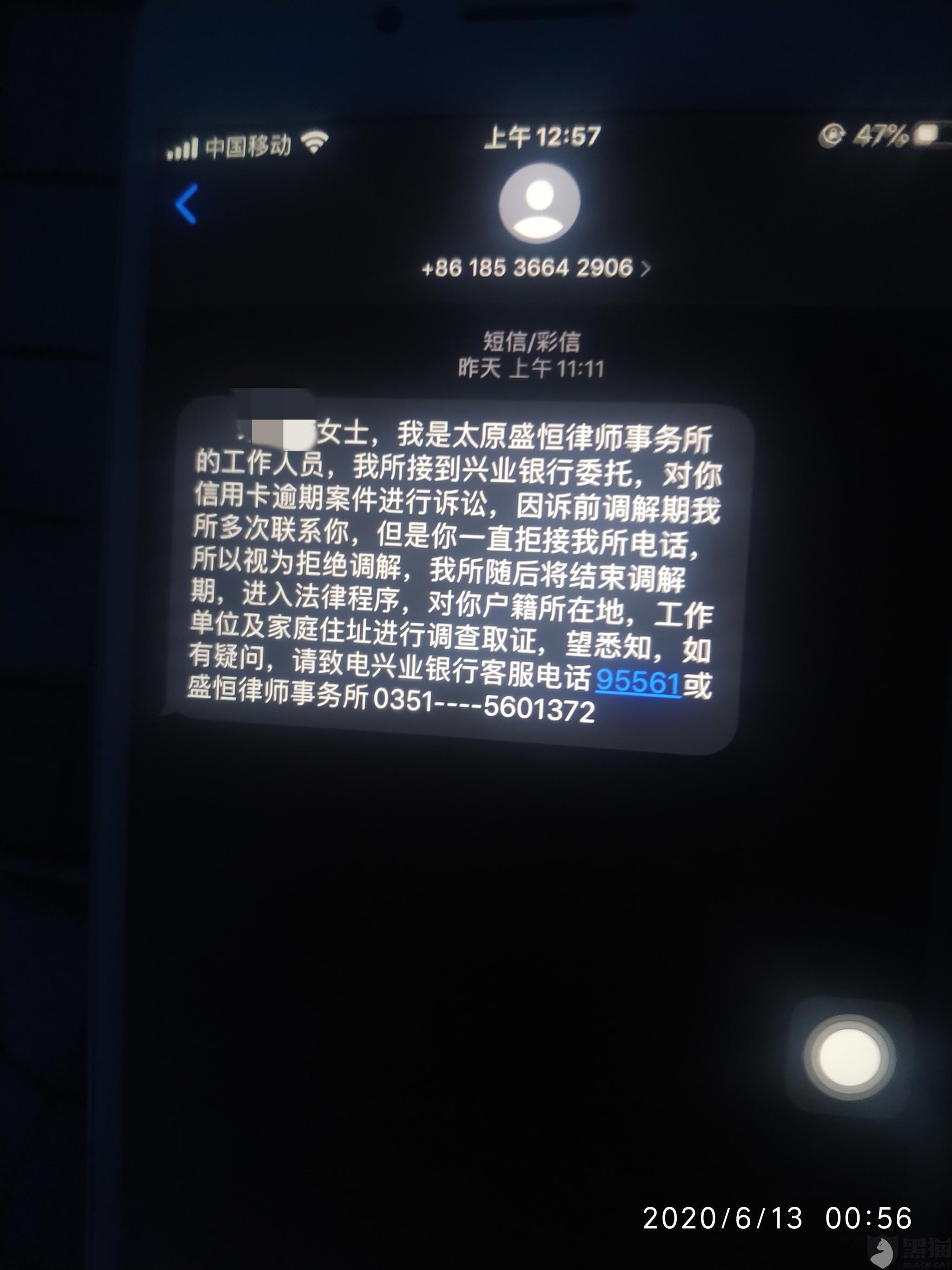

兴业信用卡逾期了今天催收上门我每个月都会往里面还钱

这是诈骗,不用信,民间借贷应该起诉。这是威胁恐吓。不用理。向兴业银行投诉。向银监会投诉

兴业信用卡逾期,真的会上门吗?

如果用户信用卡逾期的金额较高,且逾期的时间已经超过3个月,兴业银行是有可能上门调查的。

信用卡逾期通常会有以下后果:

1、产生逾期利息、违约金等费用:信用卡逾期从刷卡当日开始计算利息,一般是万分之五的日息,按月计算复利;违约金一般是最低还款额未还部分的5%。

2、产生不良征信记录:逾期后,个人信用报告会产生不良记录,会影响今后的贷款申请。

3、可能面临刑事责任:如果长时间逾期且逾期金额较大,那么可能会收到银行的缴款提醒;如果银行提醒后仍不偿还欠款,那么就有可能面临刑事责任了。

全面逾期还款顺序:

优先偿还大额欠款本土超过5万的信用卡,避免起诉,避免刑事责任。如果不能一次性还款,一定要主动联系银行进行协商还款。

其次是偿还小额信用卡,信用卡的起诉概率会大于网贷借款。然后上征信的平台,比如房贷车贷还有借呗,微粒贷等等,上了征信,就优先处理哪个平台的,重点说一下网贷的起诉概率非常小,成本不划算,周期长。

最后就是一些不合规的一些网贷,这种债务也是最闹心的,大部分都会被各种暴力催收,威胁恐吓,甚至上门骚扰,爆你的通讯录,存足本金后再找他们谈减免不合理的费用,如果对方不同意可以要示他们走法律程序,我估计他们也不敢,因为他们本身的行为就是违法的。

你们有没有遇到过信用卡催收的经历?

目前全国有3亿人逾期,所以信用卡催收遇到过的人是很多的,有些银行内部催收还好,一旦委托第三方公司催收就态度恶劣了,他们为业绩不会管你死活,会把你逼疯。

听说他们公司有规定每天必须要打多少次电话你,达到你不耐烦、崩溃去还款,再不行就联系家人朋友、曝通信录,如果还没效果就会放弃你这个客户。所以心态要坚持住。

疫情期间遇到过,是我同事信用卡逾期了,金额是五万多,催收的人是爆同事的通讯录了,从去年的四月开始,到年底,催收的人,都有打我电话,询问同事的行踪,以及他的家人,估计到现在还没解决。用信用卡还是不要逾期的好,影响自己,叼扰家人。

我是柳州仔,也有人叫我违约金,因为我也是欠信用卡逾期了,所以这个外号就是这么来的,也有人叫我雪花哥,因为我喜欢喝雪花啤酒,我的视频,差不多每条都有喝酒,好了,不啰嗦了,直接进入主题,谈谈我被催收的这些日子,是如何熬来的

如何欠下这些信用卡的钱,我就不介绍了,

我就说被催收的过程就行了,当信用卡逾期的第一天,银行都没有内部催收的,都是外包出去,相当于中介公司,比如说,你开个工厂,招不到人,或许能招到人,但是你又怕以后员工有什么事情发生?你又要负法律责任?所以工厂直接把这活给中介公司,招到人了,就和中介签合同,以后员工出什么事情?都先找到中介,工厂不用负很大责任,就是这么个意思,

当有人问,我信用卡逾期了,催收电话到底要不要接?接了又如何解释?不接的话?会不会告我恶意不接电话?可能会起诉我?

我告诉你,我的经历,当我和你们逾期的开始,我也怕这些问题,每次电话打给我,我都接,都解释暂时没钱还,但催收不管你,他们就是叫你还钱,没钱就去借,找朋友借,家人借,骗你还一小部分进去,当你和催收说借不到,你们就会用法律来吓唬你,说你不还一小部分,可能会面临起诉,拉入黑名单,不能贷款,不能坐高铁,等等一系列,用这些话来吓你,我当时也怕得要命呢,时间一长也就那样了

每天都有10几个催收电话,,我一个都没接,接了又没钱还,接不接有什么不一样?那干脆不接了,放下一切,看淡一下,我说没钱还,你们又不信?那我接来干嘛?影响心情,干脆不理了,静下心来,搞钱,才是出路,

还有催收的电话也是假的,他能打给你,你不能打给他,那我还和你聊什么?我都不认识你是不是,我今天早上接你电话,下午再接电话,又不是同一个人,你们这是属于骚扰了,我不理你们,我还想多活几年,不然天天接电话,我都被你们烦死了

逾期的路上,我放弃一切不属于我的生活,东西,比如征信黑了,我也不担心了,不属于我的东西,我全部放弃,从头开始,我现在只知道,赚钱,赚到钱了,才是解决问题的出路,

你们有权力催收我,我认可,我承认,但也没哪条法律规定,催收电话一定要接,目前还没这条规定,所以我不接电话,也不违法

肯定的,不是什么好感受!

我有交通,工行,浙商,兴业,平安五张信用卡,基本都逾期了,我都K歌过他们的电话,把每家的催收情况和大家说说!

交通的我欠款少,还有2000多块钱,可以额度少的事,就是提醒,每个月还个400左右;

工行的一万,之前陆陆续续还了2000多,但每个月利息,违约金什么的都进去了,过了年还没还,上半年想办法分两次还清!催收也没什么事,就是商量提醒;

浙商的今天刚还了1210,还有1万块钱,说好准备协商了,也没什么事了,都是商量的语气;

兴业和平安两家加起来6万多,就很一般了,第三方也有,说话口气也不好,我直接和他们开怼,他们也没有什么好办法,我呢也和他们直接投诉过,好的多。我现在是准备和协商还款的,不然后期少不了的麻烦!

现在对催收几乎免疫,各种手段或者口气基本上都能应对,你好好说我也好好说,你如果说什么涉嫌诈骗了,开庭了,报警了等等这种,我是直接开骂!

欠债还钱,天经地义!能协商的尽量协商,早晚的事,出了事只能勇敢面对!千万不要自暴自弃,时间能解决一切问题!

逾期就会有催收。

第一阶段1到60天,逾期温柔催收阶段。

第二阶段61到180天,第三方催收力度加大了。各种催收手段淋漓尽致。

第三阶段181到360天。开始慢慢和你打感情牌。

逾期360天以上甚至很长时间,很有可能形成呆账了。

还是要整理债务,合理规划还款。没有了催收也可以及早回到正常的生活里。

我亲身经历招商银行催收,有内部发展到第三方都经历了,其实并没有想象那么可怕,你坚定自己还钱态度催收也拿你没办法,时不时不开心了,催收打来电话还骂两句,问我是什么态度,我就回他你想要啥态度,我是不打算有不还钱态度还是咋了。说多还是要努力增加收入,这年底刚缓和一些,收入还有些结余准备还一部分,怎料又赶上疫情反扑,小区也封了,收入又减了一多半,这种情况也不是咱不想还,实在没办法

因为现在银行信用卡逾期的也比较多,银行在催收过程中难免出现一些“过激”的行为,很多人就来咨询该怎么办?那么今天就来说说,持卡人是怎么来维护自身的合法权益的

首先来说说,银行和第三方催收,逾期的持卡人该以一个什么样的态度去面对呢?

中国有句古话,“欠债还钱,天经地义”。不管你是欠了谁的钱,或者是多少钱,都是需要还的,这个也是自古不变的道理。更不用说银行的,因为银行信用卡的话,都是受到国家法律的保护,如果处理不当还可能需要承担刑事责任。所以到了这时候,对于银行的催收,我们持卡人要有这种心态,欠了你的钱,你要催就让你催。

首先来说说银行的催收,都是属于合法的,但是如果超出合法的范围,我们也应该大胆站出来说“不”。

不管他是哪家银行,国有也好,商业也好,民营也好,只要持卡人出现信用卡逾期,都是会出现催收的,但是所有银行的内部催收相对来说都是比较温柔的,有的银行可能催收比较激烈,但是所有银行中,内部催收都不会有太激烈的过激行为,比如说,国家有明文规定,在能联系本人的情况下,只能打给本人,银行或者第三方禁止骚扰家属或者是亲戚朋友。每天拨打的次数不能超过两次。关于上门催收,其实原则上是禁止的,催收的相关文书都应该以邮寄的方式送达。这只是原则,如果必须要上门,上门人员不能超过两个,这个很早就出台过相关法律,未经债务人同意,上门人员不得进入债务人住所,更不能限制债务人自由。

如果,催收存在了上述被禁止的催收行为,那么债务人可以直接向银行提出投诉。

“过激”的催收行为基本来自于第三方公司,投诉基本可以消除这个情况

这样的催收行为基本来自于银行委托的第三方催收公司。因为银行在催收上受到的限制过多,对于很多其实具备偿还能力却又恶意拖欠的债务人,银行的催收行为是没有什么用处的。而且因为各种成本原因,银行是不可能单独完成催收任务的。

所以,对于债务拖欠时间过长情况比较严重的拖欠行为,银行一般都会委托第三方进行催收。当然现在很多第三方催收公司在国家出台监管政策以后,也有所收敛。很多老的公司比较专业的公司也根本不会用电话轰炸这些低级老套路来进行催收。但是很多新催收公司新催收人员由于没有经验为了冲业绩,不得不采取这些“触底”的催收行为。所以,在这种情况下,完全是有理由对这些行为进行投诉的。

遇到“过激”“暴力”的催收行为后,可以向哪些机构进行投诉

其实在之前的文章中,我也给朋友们总结过,但是当时总结的很多,可能很多朋友都不知道怎么选。今天我就给大家说一说!

第一个:银行

债务人在被第三方催收机构催收时,自身的合法权益被侵害,是可以直接向银行提出投诉,只要你有明确的证据,银行的处理速度会超乎你的想象。

第二个:调解中心

每个地区都有一个公益性组织的调解中心,专受理各金融机构的纠纷,拨打该地区调解中心电话,把问题的经过和诉求明确告知,由调解机构介入,也是一个解决问题的途径!各地区调解机构电话可以在百度查询,如果无法查询可私信。

第三:当地银监局

银监局就是各银行的直属上司,其权限和职责是:根据国务院授权,统一监督管理银行、金融资产管理公司、信托投资公司及其他存款类金融机构,维护银行业的合法、稳健运行。

发现第三方有违规催收的时候,都可以拨打当地银监局电话进行反映,当然,发现问题应当第一时间向该银行进行投诉,向银监局投诉的问题在于,银监局作为国家部门,平时日常事务众多,对于这类问题的处理存在一定的滞后性,当然这并不是银监局本身的问题。而是收到的投诉太多,要一个一个的处理的话,可能在时间上不会那么快速,并且你没足够的证据,可能会直接不回复。

但是,有必须总结一下建议,最好不要直接去银监局投诉,因为银监局投诉的话,你就相当于间接性的和银行开战,等于是直接激怒了银行,对于负债人本身来说就是不占理,实际运用中,可能会给你带来更加不利的影响,比如金额较大,超过五万,已经足够刑事立案了,银行本来抱着能收就先收的心态,但是你直接投诉银监局,很可能他们接下来就会采取过激的行为,比如立案,或者直接起诉。

话说回来,无论你去银监局还是银行内部投诉,都会对其中一方造成利益损失,比如说去银监局,第三方催收可能会被银行直接进行更换,损害了他们的间接利息,实际上现在市面上,催收行为的人都是良莠不齐,总体素质都是比较低,基于一句古话说的,“宁可得罪君子,也不得罪小人”的出发点,建议大家可以先主动联系银行,说明一些过激催收的具体情况,并告知银行,如果第三方“过激”催收继续存在的话,就会去相关部门进行投诉,这样的处理方式是属于最合理的。大家不妨试试。

2019年年底经历过一次,2020年经历过无数次,这种滋味只有经历过的人才知道其中滋味。2019年年底第一张招商卡逾期两个月,催收一来电话心里很害怕,赶紧东拼西凑去还款,结果还是因为以贷养贷彻底沦陷了。2020年秋季所有信用卡和网贷全部逾期,每天至少有15个电话以上打进来,后来中国移动自动屏蔽了那些高频电话,也算帮我节省了时间来应付其他事情,印象最深刻的还是微粒贷,2020年末微粒贷逾期了110天左右,外访部门联系我要求来工作和居住点查看实际情况,因为外访部门那个人是东北的,一跟他唠感觉挺对劲,反正她们每天都有通话时间和通话次数的要求,所以每次电话进来我都跟他唠好久,每次我都坦白没钱还款,所以她们也没有办法。还好经过协商,最终把微粒贷停止了催收,分期36慢慢偿还。后来有事没事我也找那东北哥们吹牛,哈哈

只要逾期就要做好骚扰、恐吓、破财、被爆通讯录、被上门家访、诉讼、坐牢的准备!丢不了命也得被扒层皮!所以,一旦逾期,特别是信用卡,一定要尽量变现和筹措才是万全之策,策,策!

有,我现在就在经历,由于今年的疫情,信用卡全面逾期了。同时,各种催收就开始了。什么起诉,上门,通知父母。这种经历太难了。

兴业信用卡催收跟我说让我只需要还本金就行了,其余不用还,这是真的吗?

您好,催收说的就没有一句是真的,建议建议银行客服核实情况,欠信用卡只还本金这样的事是有,既然你已经还了,银行也给了你结清证明,那就不要担心了,以后银行也不会找你了。你的那个证明和还款记录保留三个月。

一、信用卡主要特点?

不鼓励预存现金,先消费后还款,享有免息还款期,可自主分期还款(有最低还款额),加入VISA、Master Card、JCB等国际信用卡组织以便全球通用。是当今发展最快的一项金融业务之一,是一种可在一定范围内替代传统现金流通的电子货币。同时具有支付和信贷两种功能。持卡人可用其购买商品或享受服务,还可通过使用信用卡从发卡机构获得一定的贷款。是集金融业务与电脑技术于一体的高科技产物。能减少现金货币的使用。能提供结算服务,方便购物消费,增强安全感。能简化收款手续,节约社会劳动力。能促进商品销售,刺激社会需求。

二、信用卡与储蓄卡相比的主要优点?

信用卡相比普通银行储蓄卡来说,最方便的使用方式就是可以在卡里没有现金的情况下进行普通消费,在很多情况下只要按期归还消费的金额就可以了。不需要存款即可透支消费,并可享有20-56天的免息期按时还款利息分文不收(大部分银行取现当天就会收取万分五的利息,还有2%的手续费,工商银行取现免收手续费,只收利息)。购物时刷卡不仅安全、方便,还有积分礼品赠送。持卡在银行的特约商户消费,可享受折扣优惠。积累个人信用,在您的信用档案中增添诚信记录,让您终生受益。通行全国无障碍,在有银联标识的ATM和POS机上均可取款或刷卡消费;(备注:信用卡只适合消费刷卡,最好不要取现,取现手续费用很高,很不划算)刷卡消费、部分信用卡取现有积分,全年多种优惠及抽奖活动,让您只要用卡就能时刻感到惊喜;(多数信用卡网上支付无积分,但网上购物支付很方便、快捷)每月免费邮寄对账单,让你透明掌握每笔消费支出;(现提倡绿色环保,可取消纸质对账单更改为电子对账单)特有的附属卡功能,适合夫妻共同理财,或掌握子女的财务支出。自由选择的一卡双币形式,通行全世界,境外消费可以境内人民币还款。400电话或9字打头5位数短号24小时服务,挂失即时生效,失卡零风险。拥有有效期:已知国内信用卡有效期一般为三年或五年。利用第三方平台(国内支持信用卡账单管理的平台主要是聚金豆)进行商务合作,为持卡人提供优惠服务。