一、停息挂账代办是诈骗吗

有可能是诈骗

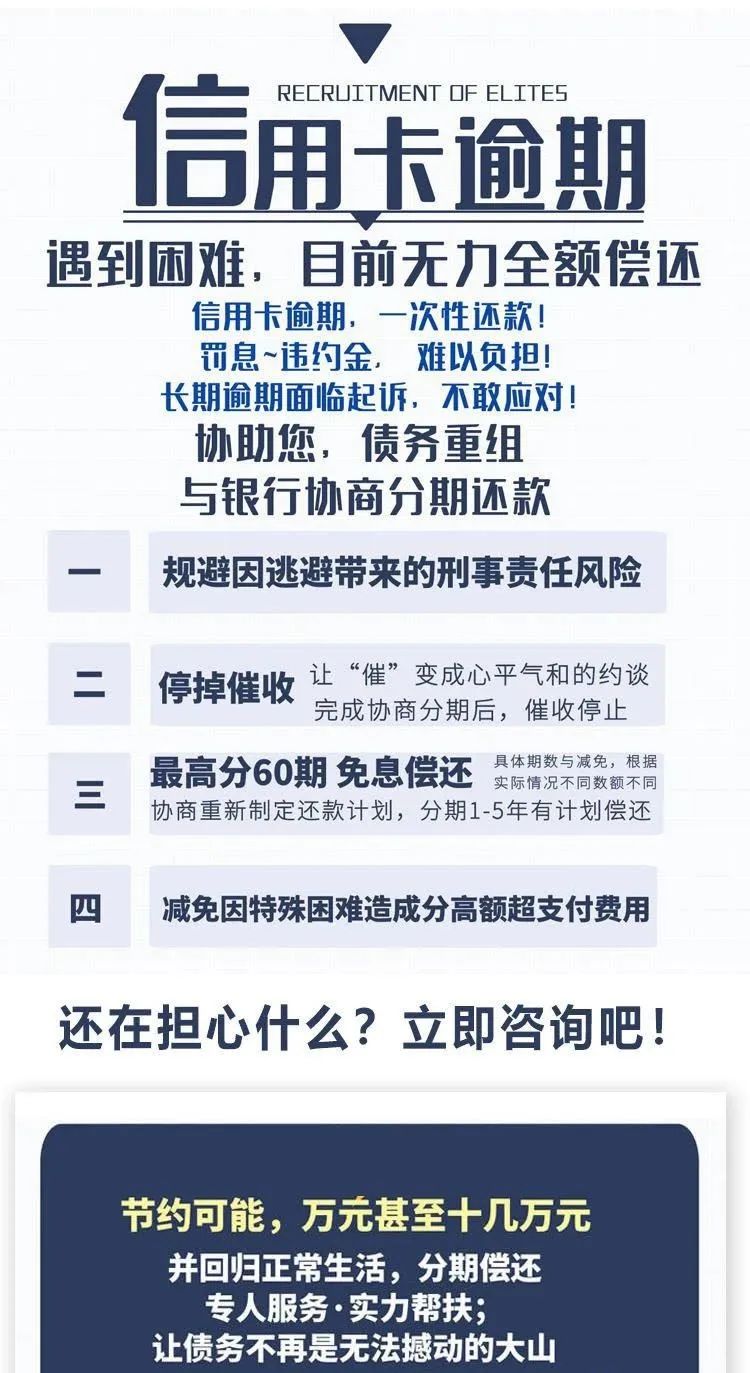

1. 首先,银行可以对暂停信用卡债务进行这一操作。成功申请暂停信用卡债务后,可与银行签订个性化还款协议,最长还款期限为60个月。首先,让我们谈谈申请暂停信用卡债务需要满足的先决条件,根据《中国商业银行信贷管理办法》第七十条规定,可以同时满足以下四个条件:持卡人有还款意愿。持卡人有分期还款的能力,持卡人逾期,无法一次性结算,已超过当前还款能力。持卡人应有正当理由,申请停息后,银行将停止对持卡人的托收业务,不起诉持卡人,但持卡人应按时分期还款。

2. 如持卡人具备相应条件申请暂停计息,可直接拨打银行客服电话申请暂停计息,无需他人操作。此外,他还可以节省一些费用,在自己的经济条件不好的情况下,重要的是要注意,一些银行接到一个电话后采场的支付申请,可能回复你没有这种业务,因为如果同意停止付款的银行失去相应的利息收入,在这种情况下,在付款的前提下采场的合格标准,你可以搬出相应的法律明确表态,假如这样谈判失败,可以向银监会进行投诉,不过你的真实情况经过谈判后在银行告知正常情况,只要符合相应的条件,可以同意您的申请停止挂账的要求。

3. 最后,要注意按时还款。否则,银行将重新启动托收程序,并可能直接以信用卡诈骗罪起诉持卡人。届时,持卡人可能会承担更严重的法律后果,但通常情况下,银行不会因为持卡人没有经验的谈判而同意信用卡支付。正如我在问答中提到的,银行不会同意信用卡付款,除非在信用卡过期后要求巨额付款。

拓展资料

我们先来了解一下什么是分期还款,分期还款也可以叫做“个性化分期还款”。在特殊情况下,如果确认信用卡欠的数量超过了持卡人的偿还能力和持卡人仍愿意偿还,银行发行的信用卡可以与持卡人平等协商达成个性化的分期还款协议,现在确实有中介机构可以帮助办理缓期债务,在这种情况下,就要看这个中介机构是否具备经营资质。业内人士表示,不要找个人办理停牌,即使是找中介机构办理,也要注意不要被骗。

二、武汉木宏商务咨询公司停息挂账是真的吗主动加我微信,说什么他公司是专业做信用卡逾期停息挂帐的

武汉木宏商务咨询公司停息挂账是假的,但凡主动加你微信,都是骗局的开始。现在市面上很多代替别人协商的机构,有信息公司,有律师事务所。只能说千人千面,有好好处理的,也有的是收了钱糊弄的。好好处理的,那最后无非就是协商成功了!

糊弄的那种就对你的影响非常大,有以下4点需要你谨慎:

一、首先,不负责任的是不会给你说他聊了什么,你是没法得到第一手信息。

如果对方不用代理身份,而是用你的身份去聊,胡编乱造了什么,递交了什么假资料,扣了什么假印章交给了银行,你是不知情的。

这种协商很快,对他的利益没有牵连。他快速拿了佣金走了。如果后面东窗事发,银行追究起责任,你就很有可能涉嫌诈骗。

二、第三方跟说是最高能谈到60期,谈成功不退费这种情况。

你把他说的最高60期理解成能协商60期。后来他用你的身份谈了24期或者36期。

你的经济压力撑不起这么短的期数,那他也不管了,反正谈成功了,不退费!

不退费还是其次,帮你答应了24期,你就要按24期还这个就非常麻烦,再次违约银行很容易起诉了。

这个双方利益点就有冲突,他是奔着协商成功快速赚钱去的,你是奔着60期去的,但是60期不好谈要耗费时间长,不负责任的就没有那个耐心了。

三、代协商的一定会引导你把额度最大的先协商了,理由是起诉概率高。这个有可能但不是绝对,更深层次的原因是额度高他拿的佣金高。

先谈哪个最好以收入判断,额度大的压力也大。如果分期成功了,你的收入不稳定撑不住每期的还款再次逾期,反倒适得其反加速你被起诉的可能性!

所以要清楚第三方的利益点是什么,有的可以相信,但也不能全信,自己心里有杆秤!

四、这个出现的概率少,但是也有,就是以第三方委托诱饵承诺你想要的结果,要到你的个人隐私后,说谈不下来退费给你。

实际这种就没谈,就是要你的隐私资料。卖给高炮平台,兼职赚钱平台等。

这种打营销电话你就是精准客户,容易引诱你借了高利贷或再次被骗钱等等!

这个有过案例,是诈骗电话,说是某公安局的,你现在涉嫌贷款诈骗啥的。

这种电话打给普通人可能没感觉,打给逾期的欠款人就会很容易慌乱,从而就容易听对方安排导致被骗!

总之,能协商就自己学习协商,毕竟只有自己才最在乎自己的利益。

委托协商的有正规机构,也有鱼目混杂的,非要代协商可以把这4点做好防范,多一点警惕心总是好的。

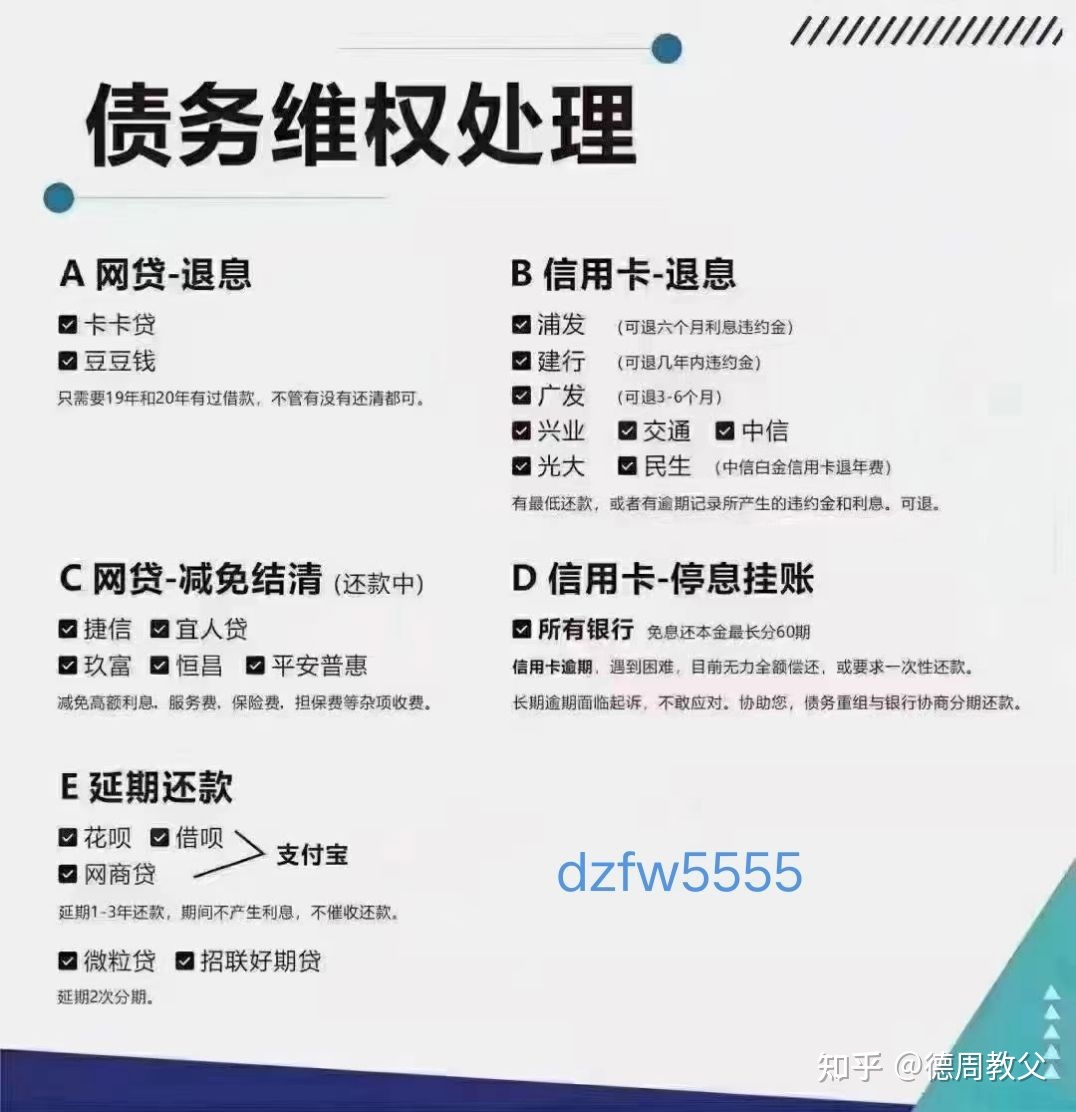

三、福威征信办停息挂帐靠谱吗

首先,确实有停息挂账这个说法,具体靠不靠谱,是要看自己找的中介靠不靠谱。另外,这个“停息挂账”是中介们的叫法,正确的说法应该是“个性化分期还款协议”,因为你到银行说要办理停息挂账,银行会直接拒绝你的要求,直接回复我们没有这个业务。

“个性化分期还款协议”:在特殊情况下,确认信用卡欠款额超出持卡人还款能力,且持卡人仍有还款意愿,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长周期不得超过5年,即系60期。

一般来说,他们口中的停息挂账,可能就是和银行协商延期还款,停息挂账是持卡人认为欠款总额超出还款能力提出申请,并且在银行同意的情况下,协商一个双方接受的还款计划。但这并不意味着适用所有人和所有银行,比如四大行可能会直接起诉,建议还是按时还款,避免造成逾期,影响个人信用征信。

征信上如果有逾期记录的话,可能会造成以下这些不良影响:

1.个人信用受损。

2.影响办卡、贷款:会导致银行和贷款机构、平台的审核不通过,从而被拒绝批卡、批贷。

3.影响出行、正常生活:一旦进入黑名单,可能出行就会受到阻碍,像坐飞机、高铁、火车等可能会有限制。

4.禁止消费:禁止高消费,无法入住星级酒店,不能在夜总会.高尔夫球场等高级场所消费。

5.子女无法就读私立学校:家长是失信被执行人的话,子女是无法就读高收费的私立学校。

拓展资料:

征信逾期了怎么办:

征信报告上如果有逾期记录,首先要做的就是赶紧想办法把逾期欠款给还清。

因为征信上的逾期记录是在客户还清欠款后还至少要保留五年时间才可能被系统删除的,人工无法干预。如果一直不还清逾期欠款,那逾期记录就会一直保留在征信上面,对客户的个人信用造成不良影响。

而在还清了逾期欠款后,客户也要注意在之后的日子里养成良好的信用习惯,避免再出现逾期情况,导致征信上又出现新的逾期记录。而积累良好的信用记录,也能将之前旧的不良记录逐渐覆盖过去。

像去银行等金融机构办理信贷业务,主要看的也是客户近两年的征信报告,所以虽说逾期记录至少要保留五年时间,但只要客户之后一直保持着个人良好的信用,那要办到信用卡、贷款,也还是有机会的。

四、通过第三方协商停息挂账靠谱吗?

不靠谱。如果对方不用代理身份,而是用你的身份去聊,胡编乱造了什么,递交了什么假资料,扣了什么假印章交给了银行,你是不知情的。 这种协商很快,对他的利益没有牵连。如果后面东窗事发,银行追究起责任,你就很有可能涉嫌诈骗。 就是第三方跟说是最高能谈到60期,谈成功不退费这种情况。 你把他说的最高60期理解成能协商60期。 后来他用你的身份谈了24期或者36期。

拓展资料:

1、现在市面上很多代替别人协商的机构,有信息公司,有律师事务所。只能说千人千面,有好好处理的,也有的是收了钱糊弄的, 好好处理的,那最后无非就是协商成功了。 糊弄的那种就对你的影响非常大,有以下4点需要你谨慎! 首先,不负责任的是不会给你说他聊了什么。 你是没法得到第一手信息,如果对方不用代理身份,而是用你的身份去聊,胡编乱造了什么,递交了什么假资料,扣了什么假印章交给了银行,你是不知情的。 这种协商很快,对他的利益没有牵连。他快速拿了佣金走了。

2、如果后面东窗事发,银行追究起责任,你就很有可能涉嫌诈骗。 就是第三方跟说是最高能谈到60期,谈成功不退费这种情况。 你把他说的最高60期理解成能协商60期。后来他用你的身份谈了24期或者36期。你的经济压力撑不起这么短的期数,那他也不管了,反正谈成功了,不退费! 不退费还是其次,帮你答应了24期,你就要按24期还这个就非常麻烦,再次违约银行很容易起诉了。 这个双方利益点就有冲突,他是奔着协商成功快速赚钱去的,你是奔着60期去的,但是60期不好谈要耗费时间长,不负责任的就没有那个耐心了。 代协商一定会引导你把额度最大的先协商了,理由是起诉概率高。这个有可能但不是绝对,更深层次的原因是额度高他拿的佣金高。

3、先谈哪个最好以收入判断,额度大的压力也大。如果分期成功了,你的收入不稳定撑不住每期的还款再次逾期,反倒适得其反加速你被起诉的可能性! 所以要清楚第三方的利益点是什么,有的可以相信,但也不能全信,自己心里有杆秤! 这个出现的概率少,但是也有,就是以第三方委托诱饵承诺你想要的结果,要到你的个人隐私后,说谈不下来退费给你。 实际这种就没谈,就是要你的隐私资料。卖给高炮平台,兼职赚钱平台等。 这种打营销电话你就是精准客户,容易引诱你借了高利贷或再次被骗钱等等! 这个有过案例,是诈骗电话: 说是某公安局的,你现在涉嫌贷款诈骗啥的。这种电话打给普通人可能没感觉,打给逾期的欠款人就会很容易慌乱,从而就容易听对方安排导致被骗