一、信用卡有逾期怎么办的 如何处理信用卡有逾期

1、信用卡有逾期,首先就是自己把钱还上,这样在20天之内是不会上征信的(各大商业银行政策不一)

2、几天之内的可以拔打客服,说明自己逾期的原因,这个原因通常是因为不可抗拒的力量,或是本人确实因为疏忽。

3、向银行说明自己逾期的无恶意性。这一点也是非常重要的,如果发现逾期在及时交款后,要及时拨打银行客服,说明自己的无恶意逾期。

4、如果逾期时间比较长,则就不需要为征信烦恼了,因为肯定已经计入档案了,在这个时候,可以使用上述协商的方法(大多数是没有用),为防止银行将信用卡冻结,可以采取多打点钱的方式。

5、如果真是逾期造成征信的问题使自己无法贷款,也可以使用非恶意证明来解决:就是征信出现小的问题,向银行申请开具不是自己主动原因造成的非恶意逾期证明,在征信问题不大的情况下,这也是一种方法。

二、信用卡逾期是什么?信用卡逾期怎么解决?

; 现代社会发展得越来越快,个人的信用在生活中的经济和其它的方面,也慢慢彰显了它的重要性。特别是信用卡在使用的时候发生了逾期的话,不仅要缴纳利息和违约金,甚至可能会影响个人信用记录。那么信用卡逾期是什么呢?接下来就为大家解答一下。

信用卡逾期是什么?

信用卡逾期就是指持卡人在银行规定的最后还款期限内,没有按时并足额将已经消费的款项或者是没有将最低还款额存入指定账户的情况。

如果产生了逾期,是会影响个人信用记录的。银行会向征信中心提交逾期报告,逾期记录将在征信系统中保留5年,在5年之后才可以消除不良的征信记录。

信用卡逾期要怎么解决呢?

1、继续使用这张卡

为什么要继续使用这张卡而不是还清欠款后就注销呢?因为征信记录是不停更新的,继续使用这张卡就可以用新的还款记录覆盖以前的记录。

2、不要恶意拖欠

信用卡逾期会产生利息和违约金,一直拖欠还款的话,银行会认为持卡人为恶意透支而报警。

3、尽快全额还款

在信用卡逾期之后,一定要尽快还清欠款,之后可以致电银行说明自己并不是恶意逾期,在银行未提交逾期记录到征信中心前,是可以消除的。

4、无力还款可向银行说明

持卡人由于各种原因导致无力还款的话,在最后还款日之前,持卡人可主动向银行表明自己的现状,申明自己无力还款并不是恶意欠款,在这种情况下,银行将会与持卡人协商,可以让持卡人申请延迟还款以及利息优惠。

以上就是为大家带来的相关内容了,在此提醒大家,在使用信用卡之后,不要让信用卡产生逾期,更不要恶意拖欠。在自己无力还款时,可与银行进行协商,之后再进行还款。

三、信用卡逾期怎么办

信用卡逾期怎么办

信用卡逾期怎么办,现在基本上大家都是会有信用卡的,而且信用卡透支后是需要在下个月定期还款的,如果没有在规定的还款日还账,下面看看信用卡逾期怎么办及相关资料。

信用卡逾期怎么办1

一、逾期还款

(一)、信用卡一般在还款日后有三天宽限期,在宽限期内还款视同按时还款;

1、全额还清,则不产生任何费用;

2、还款额小于银行规定的最低还款,则视为逾期,利息按0、05%,另外还按最低还款额未还部份的5%收取滞纳金;

3、还款额大于或等于最低还款,小于全额还款,则需要按0、05%支付利息;

(二)、如果超出宽限期还款,视为逾期:利息按0、05%,另外还有滞纳金。

二、逾期记录

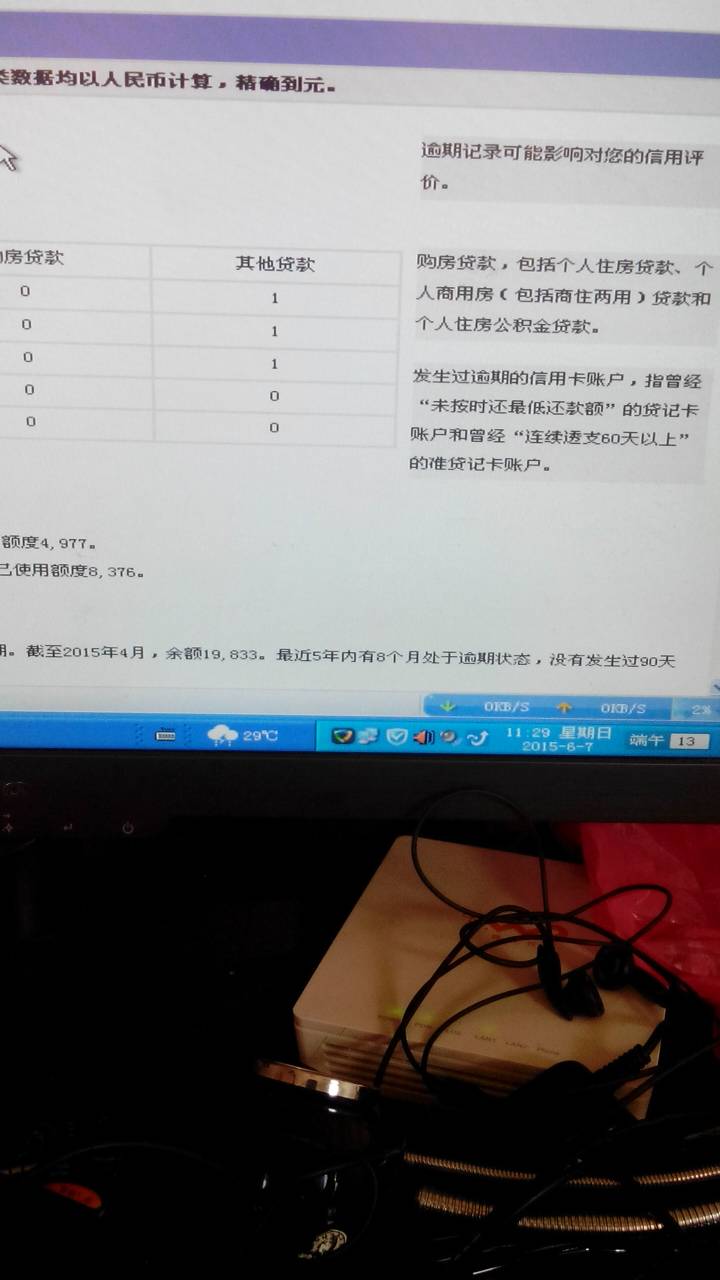

正常的情况下,各银行按月向央行报送持卡人信用信息,包括当月账单金额和还款情况(不会记录具体还了多少,只会有标记是全额还款、部分、还是欠缴),这个明细信息是罗列近24个月的,这大概是某些答案说人行记录保持两年这个说法的来源。

信用卡逾期了怎么办?信用卡一般在还款日后有三天宽限期,在宽限期内还款视同按时还款。信用良好的人还可以打电话说明情况,因为信用良好的人更容易实现费用减免,毕竟对于首次犯错的人,大家还是愿意给一次改过自新的机会的。

1、继续使用

逾期后,最好的办法就是继续使用这张卡片,用新的正常的`还款记录覆盖原有的负面记录,一般就会产生新的信用记录这样记录刷新后个人信贷等等都不会受到影响。

长期逾期,信用卡会利滚利并且还有高额滞纳金,如果跑路,银行会认定你恶意透支,会报警。

2、申请延迟还款

如果因为失业或者疾病导致无力按时还款,在最后还款期限到来之前,陈述自己经济状况,申明自己并非恶意欠款,可以申请延迟还款和利息优惠。

3、及时全额还款

如果由于平时的大意导致忘记还款,发现逾期后一定要尽快全额还款,最好是全额,因为全额还款后打电话给银行说明并非恶意欠款请求消除逾期记录胜算最大。

不要以为只影响自己,配偶和子女也有影响。到那时,后悔莫及,征信报告不相信眼泪。

信用卡逾期怎么办2

信用卡是银行提供的用于提前透支消费的工具,欠银行的钱是一定要还的,所以信用卡逾期后大家不要想着躲避债务,我们的信用卡欠款并不会因为不接听银行催收电话就消失,所以拒接银行电话、更换联系方式躲避催收这些方法是不可取的。

信用卡发生逾期后,我们需要尽快将欠款还清,如果持卡人暂时无力还款,那么我们可以这样做:

1、积极配合银行。信用卡逾期后银行通常会打电话进行催收,我们要积极配合银行,注意接听银行催收电话,在国家严格监管下,很少会有暴力催收的现象,所以大家不要因害怕遭遇暴力催收而故意不接听电话。

这样很可能会被银行认为是恶意透支,如果逾期金额达到5万元,持卡人被认定为恶意透支,那么是可能要承担刑事责任的。所以信用卡逾期后,建议积极配合银行催收,将自己暂时无力还款的原因告知银行,并表明自己的还款意愿,看是否可以申请协商还款。

2、信用卡用户可以每月多多少少偿还一点,只要信用卡用户有还款行为,那么就可以避免被银行认为是恶意透支,并且持卡人有还款行为,银行也不会轻易起诉逾期用户,每月多多少少还一点,可以让银行看到我们具有偿还欠款的意愿。

3、尝试向银行申请协商还款,如果暂时无力全额还款,那么可以申请协商分期或延期还款,协商还款要注意说明自己逾期的原因,并表明自己还款的意愿,协商态度要诚恳,这样才有机会申请成功,如果银行同意协商,那么按照协商后的约定还款即可。

4、想尽办法周转一次性还清。信用卡逾期是会产生利息费用的,逾期欠款一天不还清,那么就会产生一天的利息费用,所以这种情况建议可以先找身边的亲朋好友借钱将欠款一次性还清,然后再慢慢给亲朋好友还款。

信用卡逾期怎么办3

一、信用卡逾期怎么办?

1、信用卡逾期快速补救

如果遇到逾期,应该立即拨打银行服务电话,说明并非恶意欠款,及时补交欠款。

一般情况下,银行都会有3天的宽限日期,卡友一旦发现自己信用卡逾期,请一定立即处理,避免留下不良记录。

2、有不良记录如何处理

如果卡友已经在银行留下了不良记录,在补交欠款和说明情况后,不要着急销卡,一旦销卡就无法再更新个人信用记录,那么不良记录将会一直记录在银行内,造成严重后果。

正确的做法是继续使用这张信用卡,最低2年内,保持良好的信用记录,基本就不会对个人房贷、贷款、信用卡申请等业务造成影响了。

目前,我国信用记录的保留年限是5年。

实际使用中,不要抱希望于信用卡逾期补救或不良记录消除,还是踏踏实实的理性用卡。养成良好的刷卡和还款习惯、及时还款,不逾期是保证良好的信用记录的基础。

二、恶意透支信用卡的后果

(一)我国法律规定,恶意透支信用卡,数额在一万元以上的,应予立案追诉。

恶意透支是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次催收后超过三个月仍不归还的。恶意透支,数额在一万元以上不满十万元的,在公安机关立案前已偿还全部透支款息,情节显著轻微的,可以依法不追究刑事责任。

(二)判断恶意透支要注意以下几点:

1、持卡人为合法的持卡人。如果是盗用、冒用他人信用卡的,则构成盗用、冒用他人信用卡的行为而不构成恶意透支行为。

2、持卡人是故意不还款。以非法占有为目的即透支人在透支前已明确知道自己没有能力归还,但仍持卡消费或提现的行为。或者是有能力偿还的但在消费或提现后根本不想还的行为。

是一种主观意识上的不愿意行为。对于行为人是否以非法占有为目的的推定过程中一定要区别这种行为是主观上的恶意不归还,还是因为有合理的客观因素导致行为人不能归还的。这是区分恶意透支与善意透支的关键。

3、恶意透支包括超过规定透支额度的透支、超过规定期限的透支以及经过催收仍然不还款三种情况。其中透支额度是指各发卡银行规定的持卡人可使用的个人信用担保短期贷款数额。对于透支的持卡人各发卡银行可以根据还款期限进行催收,如果持卡人未经银行催收而自动归还的或者催收后及时归还的,不以犯罪处理。

最后还要提醒信用卡持卡人,透支消费之后应该及时还款。一旦信用卡用户多次出现逾期不还款,不仅银行要收取较高的利息和滞纳金,持卡人自己的信用度也会降低,以后办理车贷 、房贷时就会受影响。

首先,银行会有三天的宽限期,如果在三天宽限期内还款,基本上不会被认定为逾期,而如果由于经济问题没有能力还款的,应尽量将最低还款额还上,这样虽然会产生一些利息,但可以保证信用卡不会有不良记录。如果使用信用卡期间恶意不还款造成恶意透支,会承担刑事责任,所以在使用信用卡时一定要注意按时还款,以免产生不良后果。

四、信用卡严重逾期暂时没钱还怎么处理

信用卡逾期没钱还时,可以采取分期付款、最低还款或者临时归还三种方法解决,千万不要恶意透支信用卡,影响到你的征信记录。

信用卡在为人们提供便利金融服务的同时,也容易刺激形成超前消费,勿要“刷卡一时爽,还款两行泪”。

持卡人要注意保持良好的用卡习惯,如果某月因消费过大,一时无法及时还款,可以采取以下三种办法。

持卡人可向银行提出分期付款申请,根据分期期数约定,由持卡人分期向银行还款并支付手续费。

例如中国农业银行规定为单笔消费500元以上,中国工商银行规定为单笔消费600元以上,中国银行为1000元。

例如:王某刷卡消费12000元购一台电视机,申请分12期(月)还款,则每月还款1000元,手续费为0.6%,每月实际还款1072元(1000+12000 0.6%),12期共支付手续费864元。

如果持卡人在还款日全额还款有困难,可按发卡行规定的最低还款额进行还款,最低还款额为应还总额的10%。

例如:5月1日,王某刷卡消费12000元购一台电视机,在6月10日(还款期)他若无法全额还款,可只还最低还款额1200元即可,但是他将无法享受免息还款期的利息优惠。

从5月2日以后,王某要按12000元全额支付逾期利息(利率万分之五),则王某每天需支付利息6元。

如果持卡人不想支付银行分期手续费或者逾期利息,可以临时找亲戚朋友借钱还信用卡。

五、信用卡逾期的处理方法是什么

信用卡逾期的处理方法:

1、大多数的银行都是有还款期限的,只要在适当的时间中,将逾期的账单还掉即可;

2、如果已经超过了宽限的还款期限的话,也不要担心,可以打电话给银行,告知银行,向银行解释清楚自己并不是故意逾期的,表明自己诚恳的态度;

3、然后在取得银行的同意以后,把账单全额还清。

拓展资料:

逾期还款是指超过银行规定的最后还款期限,未及时足额将所消费款项存入指定账户的情形。逾期会产生利息和影响征信,严重的会被法院起诉、坐牢 。

信用卡存在帐单日和还款日(亦称作最后还款日)两个概念。帐单日是对一个帐单周期内的交易进行结算的日子,还款日是一个归还期限。因为无法还原您和客服联络的情况,不排除您误解了客服人员的解释或者客服人员表述不清楚甚至不正确的情况。

还款日的主要作用是银行用来判定持卡人是否有恶意透支倾向,以及判断持卡人的经济状况。所以在最后还款日后还款必然造成逾期记录,这个记录可否从央行更改,需要您进一步与发卡行协商。

一般来说,各家银行对逾期还款都会收取一定的利息,各家银行都不一样,一般是万分之五的利息。不过,利息起算日是要从产生消费的日期计算,而不是最后还款日以后的日期计算。

建议如果还不上所有额度,可以先还最小还款额,不会影响信用额度,同时也会有一个缓冲期,便于银行及时了解您账户的资金流动情况,不会将账户冻结!

贷记卡(信用卡)持卡人选择最低还款额方式或超过发卡银行批准的信用额度用卡时,不再享受免息还款期待遇,应当支付未偿还部分自银行记账日起,按规定利率计算的透支利息。