一、公司外帐短期借款太多怎么处理

这个问题很正常 你肯定也没有单据去调增了。只能按照老板的意思去申报。要不你也没法干了

你肯定也没有单据去调增了。只能按照老板的意思去申报。要不你也没法干了

调整利润单单只从工资的话 查账的时候你不好说啊。可以多考虑点其他的

我只回答你短期借款的问题吧

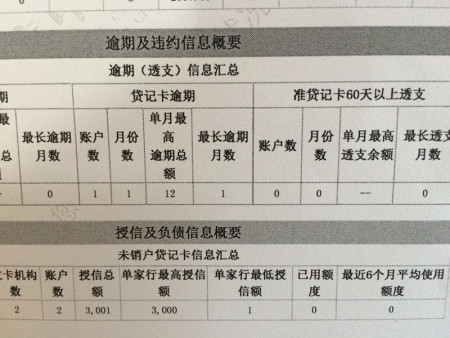

有短期借款没关系 十万多也很正常 不用害怕 短期借款不能常年不动 常年不动会视作你的收入缴纳税款的。所以你要调账

既然要调账 就要附带带锯。做财务 要明哲保身啊。既要按照老板的意思去做。到时候出问题。担风险的人又不可以是自己。

所以你要让老板准备单据或者就是造。然后调整短期借款。例如还款收据 直接用现金支付了。

或者把短期借款的一笔资金 放入其他应付款了。

二、公司短期借款如何处置?

从银行借入短期借款:

借:银行存款 贷:短期借款 偿还应付账款 借:应付账款 贷:银行存款

短期借款相关的其他账务处理

(1)计提利息时:借:财务费用---利息 贷:应付利息

(2) 支付利息时:借:应付利息 贷:银行存款

(3) 偿还借款本金时:借:短期借款 贷:银行存款

(4)若到偿还借款日期,同时支付已计提未支付利息时:

借:短期借款,应付利息

贷:银行存款

应付账款的主要账务处理

(一)企业购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值), 借记“材料采购”、按应付的价款,贷记本科目。企业购物资时,因供货方发货时少付货物而出现的损失,由供货方补足少付的货物时,应借方记“应付账款”,贷方转出“待处理财产损益”中相应金额。

(二)接受供应单位提供劳务而发生的应付未付款项,根据供应单位的发票账单,借记“生产成本”、“管理费用”等科目,贷记本科目。支付时,借记本科目,贷记“银行存款”等科目。

(三)采用售后回购方式融资的,在发出商品等资产时,应按实际收到或应收的金额,借记“银行存款”、“应收账款”等科目,按专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)” 科目,按其差额,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。

购回该项商品等时,应按回购商品等的价款,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付的金额,贷记“银行存款”科目。

(四)企业与债权人进行债务重组,应当分别债务重组的不同方式进行账务处理。