征信花了怎么办,看看这八个办法

很多朋友在没了解征信这个东西的时候都怎么重视,往往在要接触到和征信有关的这一块业务的时候才去看自己的征信,但有时候已经来不及了。下面就给各位介绍几个调养征信的方法。

1、征信已经不好了就不要再不停地申请信用卡和网贷,这样只会增加查询记录,增加被拒的概率。

2、如果有信用卡,就正常用卡,保持良好信用记录,透支金额不要超过70%,千万别把卡刷爆,那样逾期概率会大大增加。

3、注意信用卡的年费,有些信用卡激活会有年费,如果你忘记了也是算逾期的。

4、如果贷款金额比较多,想办法尽快结清,不要让自己负债过高。

5、如果贷款平台比较多,想办法减少贷款平台,平台多了容易忘记导致逾期。

6、注意信用卡的年费,有些信用卡激活会有年费,如果你忘记了也是算逾期的。

7、房贷车贷等贷款都要按时还款,避免逾期

8、不要给别人做担保,担保会上征信,算负债。

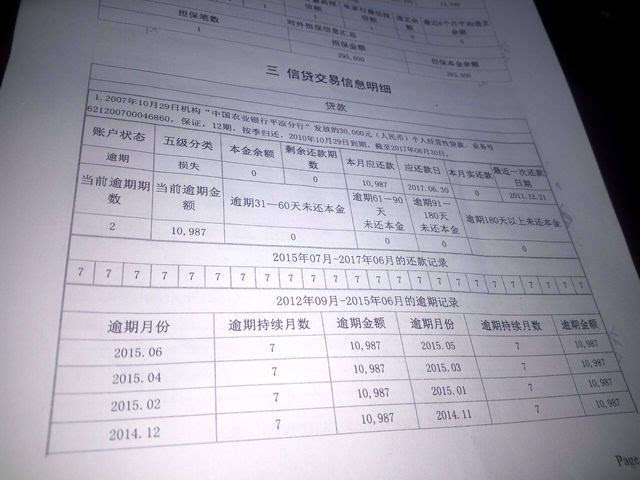

征信花了怎么办?

1.短时间内过期

这时候我们要做的就是尽快还清信用卡或贷款,并和相应的银行说明原因。有的银行对信用卡还款有几天的宽容度,有的要到下个月的账单日才会向央行征信系统上报逾期记录。你一联系银行,就可以在银行举报之前把数据处理掉。如果银行已经上报央行,可以要求银行出具非恶意逾期证明,这样申请贷款也会减少影响。

2.逾期时间超过90天。

这种情况下,除了及时还清欠款,还要保证以后几年良好的信用习惯,让新的良好记录覆盖之前的不良记录。

")

根据央行规定,信用报告中的不良记录将保存5年,即5年后自动消除。如果信用卡逾期90天,不要注销。而是坚持使用,保持两年以上的良好信用卡记录。一般来说,除了房贷要求严格,申请贷款只看最近两年的信用记录。

3.由于信用信息输入不正确而逾期。

如果个人信息被冒用或者输入的征信信息不正确,需要先向银行举报,然后提出异议申请。经核实,不良记录可在15个工作日左右消除。

征信花了怎么办 征信花了怎么补救

1、近期不再申请贷款或信用卡。近期不再申请贷款或信用卡,每月都用信用卡消费,再按时还款。

2、每月都用信用卡并按时还款。征信上的记录只显示近两年,如果个人征信存在非恶意、小额、短期逾期等不良记录,可以每月都用信用卡并按时还款。

3、连续24个月产生良好的信用记录,连续24个月产生良好的信用记录,可以把逾期记录覆盖下去,这样就不会影响到之后的使用情况。

4、不良的征信记录。不良的征信记录会对生活造成影响,会影响以后办理其它金融业务,比如车贷、房贷等。

5、不要过多申请触发征信的借款平台。大家不要过多申请触发征信的借款平台,不要盲目办卡或者贷款。

网贷过多征信花了怎么办

如果因为网贷点击太多导致征信变“花”了的话,要想恢复,建议如下操作: 1.之后一段时间就不要再点击新的网贷了,以免征信上出现更多的借贷记录。当然,银行或其他持牌金融机构的贷款也暂时不要申请,因为同样会在征信上留下相关记录。且大家需要注意,最好能够保持至少三个月的时间不借贷。 2.在暂停借贷的三个月期间,若名下还存在不少未还清的贷款,估计个人负债率也不低,可以趁此期间想办法偿清贷款,若一时无法还清,也尽力多还一些,好降低个人负债率。 3.等三个月过去,征信过“花”情况应当就能有所改善。当然,之后也不要再频繁借贷,不然征信可能会再一次变“花”。应当按照实际资金需求和还款能力来借贷。注意征信上的借贷记录并不会删除,一般会一直保留,不过新积累的记录会慢慢将之前的记录覆盖掉。

征信花了怎么办

一般从两个方面入手来改善征信。一方面是控制,在养征信的这段时间里,不要去申请任何上征信的信贷,避免征信的借款记录增多,让征信变的更花;另一方面是保持,即已经办理的信贷业务,有欠款的要保持按时还款,避免逾期。

另外不要频繁查询征信,一旦每个月查询个人征信超过5次,那么银行或金融机构会认为该客户存在较大的风险或者是财务状况不佳,从而拒绝给该用户贷款。

借款人在选择借款平台时,不要乱申请一些网贷产品,很多网贷产品在申请时都是要授权查询征信报告的,如果授权成功,那么征信上肯定又会多出来一笔贷款申请查询记录。这只会使本来花了的征信变得更加糟糕。

那就别借了