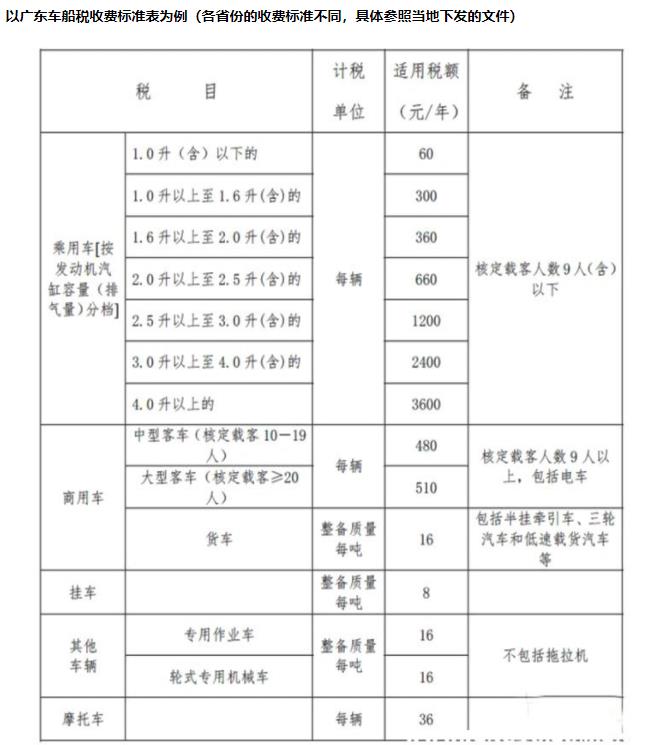

中国人寿税优健康险购买条件

税优健康险可以带病投保、无等待期、保证续保、报销还不限医保范围这么好的条件,在一定程度上提高了保险公司的理赔门槛。为了控制理赔风险,保险公司提高了被保人的准入门槛。想要购买税优健康险,必须得满足三个额外的要求:在年龄上:被保人的年龄必须在16岁以上,退休之前在纳税上:被保人必须在投保时正在且已经缴税一年了,后面不满足缴税条件不影响。在参保上:被保人必须已经参保了基本医保或公费医疗。

税优健康险主要还是需要由单位投保的。团体购买,则需要提供单位营业执照或单位税务登记码等资料。一般来说,税优健康险本质是一年期的医疗险+万能险,大多以团体险的形式存在,需要由公司单位统一购买,不过部分保险公司也推出了个人可投保的税优健康险,只要满足购买条件就能买。

健康税优保险如何购买

税优健康险大多数保险公司都可以销售,比如人保、阳光、泰康、太平洋都有。

税优的优点是可以保障既往症,但是保险额度限制为4万。而且只能承保到实际退休与法定退休年龄最先达到的日期,所以都是公司集体投保。

暂时个人可自己购买的税优健康险,只见过太平洋可以承保,其他暂未见过。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"

什么是税优保险

什么是税优保险?

税优险全称税收优惠型健康险,它的本质就是:一年期医疗险+万能险。很跟我们的医保类似,它可以带病投保,今天买明天看病就能赔,合同还写明保证续保。

税优险购买要求:每年固定缴费2400元,2400元一部分用来支付医疗险的成本,剩余的钱累积在万能账户存起来。

购买条件:被保人年龄需在16岁以上至退休前、工资达到个税起征点以上才可以投保,不限职业、不论是否身体健康,只要能提供连续一年的纳税证明就能买。

税优健康险三大优势:

1:保险范围广、可带病投保

这种住院医疗险报销范围广,无论社保用药、还是社保范围外的药品,都是可以报销的。医疗险核保是极其严格的,身体存在一些异常或者慢性疾病,想买医疗险并不容易。但是税优健康险可以带病投保,就算有癌症、糖尿病,甚至未来准备进行手术,都是可以购买的。

2:保证续保

税优健康险合同中明确写明“保证续保”,这是除了社保(医保)以外,为数不多的保证续保的产品,最高可以续保至75岁,保证续保的时间更久。

3:抵扣个税

我们的工资是缴纳个人所得税后的收入,而购买税优型产品可以少缴纳个人所得税。原理就是,我们买保险的钱,可以在交税前扣除,达到了节税的效果。

健康税优保险如何投保

您好!个人税优型商业健康险是指纳税人在购买商业健康险后,可以在当年(月)计税时予以税前抵扣的商业健康险,它是大病保险的补充,保本微利。投保税优型健康保险后,投保人可以少缴税,相当于以较低的价格为自己又购买了一份医疗保险。如果您打算投保,首先要看所在的城市是否在商业健康险税优政策试点范围内。目前多家险企正积极开发个人税优型商业健康险产品,后期可能会在其柜台、官网、

代理机构等渠道销售,一些第三方保险网站可能也会加入销售行列。如果您想获得更多的实惠,可通过网上投保,但要选择大型正规的保险官网或第三方平台,

网就是不错的选择。另外,目前保监会规定了A/B/C三个示范条款,每一款产品都有自己的特性,您需要结合自己的实际保障需求和现有待遇进行投保,从中选

择最适合自己的一款。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"

个人税优型商业健康险到底是什么,怎么买

“个人税收优惠型健康保险”,指的是纳税人在购买商业保险后,可以在当年(月)计税时予以税前抵扣。扣税限额为2400元/年,均摊下来就是200元/月。简单来说,买了这类产品,投保人既可以少缴税,又相当于以较低的市场价格为自己购买了一份医疗保险。

纳税人可以领到税收红包

以前大家购买商业健康险用的是税后收入,而税优健康险,投保费用将在税前列支,即应缴纳个税的部分减少了。

那么,这个红包到底有多大呢?

以北京为例,假设购买税优健康险保费刚好为2400元,小编税前月薪10000元,每年可以享受480元的优惠额度,这也意味着投保税优健康险变相便宜了20%。计算过程如下:

税优前

五险一金2220元

应缴纳所得税部分4280元

应交税款323元

税后工资7477元

税优后

五险一金2220元

当月购买商业税优健康险

年缴2400元折算每月为200元

应缴纳所得税部分4080元

应交税款303元

税后工资7457元

全年节约税款240元

为少缴个税而买的保险怎么样?

税优健康险则可以带病投保,只要是已连续纳税一年的纳税人投保,保险公司就不能拒绝,只是每年赔付金额上限与健康人有所不同。也就是说,除了医保报销部分,还可以用税优健康险来承担部分自费的医疗费用。

正常的健康人投保税优健康险后,获得的每年报销额度,一般为每年20万元,总额不超过80万元,一旦超过80万元,则自动终止,来年不再续保。如果投保人在健康时投保,即使后来患了大病,在续保时,保险公司也不得将投保人归入患大病人群,降低每年的报销额度,还必须执行健康人每年20万,终生80万的报销赔付额度,并且保险公司不得拒绝续保。

税优健康险采取了“医疗保险+个人账户”的形式,所交保费有一部分比例是存在投保人的万能账户中,为投保人存起来,各家保险公司会给予账户中资金年利息相应的保底利率。投保人退休不再缴税时,也就不再续保税优健康险了。这时个人账户就被激活,里面多年存下来的钱款,就可以继续为投保人服务。一般来说,有两种利用用途,一个是购买商业健康险,一种是等到得病后,继续从账户中支出作为医疗报销费用。

最后,税优健康险的保障范围比较广,保障程度比较高。比如说被保险人投保以后,被保险人的住院医疗费用和住院前后的门诊费用,特定的门诊治疗费用,还有慢病的诊疗费用,都可以报销。过去不在医保范围目录,是不能报销的。个人税优健康险在医保范围基本目录之内,百分之百可以报销,目录之外,可以报销80%,个人最终支付的比例将不超过10%。

好处虽多,但购买难

税优型商业健康险目前已在全国范围内31个城市开展试点,其中包括北京、上海、天津、重庆四个直辖市以及其他27个城市。如果不在试点地区将无缘购买。

监管规定只有缴纳个税且具有基本医疗保险的客户才能购买此类产品,因此学生和未缴税群体不能享受这类产品。在很多省市地区及二三线城市,工作人员的工资收入水平根本就不到3500元(个税起征点),个人税收优惠也无从谈起。

保险公司内部人员对于税优健康险的税优政策和产品的保障功能了如指掌,可当被问到去哪里购买、怎么购买时,却只能摇摇头,终结话题,他们自己也不知道去哪里购买。

一位有意购买个人税优健康险产品的先生表示个人要投保税优健康险,手续非常繁琐。首先,需要去社保部门打一份社保证明,然后,再去税务部门打个人所得税缴纳证明,还有健康证明、个税申报……最后还要去保险公司柜面办理。七七八八加起来,手续很多,特别是有些环节,个人操作起来很麻烦。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"

税优健康险购买条件

税优健康险购买条件应同时满足以下三点:

1、在年龄上:被保人的年龄必须在16岁以上至退休之前。

2、在纳税上:被保人必须在投保时正在且已经缴税一年了,后面不满足缴税条件不影响。

3、在参保上:被保人必须已经参保了基本医保或公费医疗。