一、银行定期利率是多少?

各银行一年期定期存款利率主要参考人民银行公布的存款基准利率,现中国人民银行的一年期存款利率为1.75%

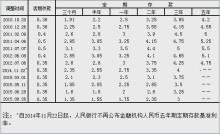

以下是各银行一年期存款利率情况:

中国银行、工商银行、建设银行、农业银行、交通银行利率为1.75%,中信银行为1.95%,网商银行为2.10%,邮储银行为1.78%,微众银行为1.80%,光大银行为1.95%。

大部分商业银行一年定期利率在1.75%左右,一万元存一年的利息为175元。(计算定期存款利息的方法:利息(年)=本金×年利率(百分数)×存期)。

有关定期存款的内容介绍如下:

一、定期存款:是指存款人将现金存入银行机构开设的定期储蓄账户内,事先约定以固定期限为储蓄时间,以高于活期存款的利息获得回报,期满后可领取本金和利息的一种储蓄形式。定期存款按照存款期限分为3个月、6个月、1年、3年、5年。

二、利率:也称“利息率”,是一定时期内利息额与本金额的比率。利率一般有年利率、月利率和日利率三种表现形式。利率公式为:利率=利息额/本金额。

三、定期存款提取方式:

1、到期全额支取,按规定利率本息一次结清;

2、全额提前支取,银行按支取日挂牌公告的活期存款利率计付利息;

3、部分提前支取,提取部分按照活期计算,剩余仍按照定期。

四、银行存款利率不是每年都调整的,而是国家根据经济运行状况随时进行的,工商银行、建设银行、中国银行、农业银行和交通银行的定期存款利率都一样,由中国人民银行统一规定。

二、人民银行存款利率

根据起存金额的多少,中国银行的大额存单可以分为20万起存和30万起存两种:

20万起存:1个月利率为1.53%,3个月利率为1.54%,6个月利率为1.82%,9个月利率为2.09%,1年利率为2.10%,2年利率为2.94%,3年利率为3.85%,5年利率为3.85%。

30万起存:1个月利率为1.59%,3个月利率为1.60%,6个月利率为1.89%,9个月利率为2.17%,1年利率为2.18%,2年利率为3.05%。

目前,我国的银行分类有很多,有四大行等大型国有银行,也有大型的商业银行和股份制银行以及地方性银行。

一般情况下,银行的规模越大,大额存单的利率是越低的。因为银行规模越小,揽储压力越大。比如四大行20万三年期大额存单的利率为3.85%左右;城商行等三年期大额存单存款利率甚至超过了4%。

拓展资料

大额存单是一种比较特殊的存款产品,从2015年开始推出,因为利率比较高,而且灵活性比较好,所以一推出就受到市场的追捧。

但是大额存单门槛比较高,目前大存单最低的门槛是20万,个别银行甚至要求30万以上才可以申购。

也正因为门槛比较高,所以对应的收益率相对会比普通定期存款更高一些。前几年有个别银行大额存单的利率确实可以给到4.5%以上,个别银行甚至可以给了5%以上的利率。

放在两年之前,如果有银行给出5年4.85%的利率,我觉得没有什么值得犹豫的,肯定值得买。但放在现在对于4.85%利率的大额存单,这里面其实是存在很多疑问的。因为按照目前市场的实际情况来看,大多数银行大额存单都不可能给到4.85%的利率。

在6月初的时候,银行利率自律机制召开了一次会议,这次会议对银行存款利率做了两个调整:

第1个调整是改变银行的利率定价模式。以前银行的利率定价是在央行基准利率的基础上上浮百分比。比如央行三年期基准利率是2.75%,上浮50%就是4.125%,具体到不同的银行上面上浮的利率不同,有些小银行甚至可以上浮90%,相当实际利率可以给到5.2%以上。

但从6月21日之后,银行利率定价模式改变了,目前的利率定价模式是在央行基准利率的基础上加基点,比如三年期基准利率是2.75%,加50个基点实际的利率就是3.25%。

第2个调整是下调银行利率上浮空间。前几年各大银行利率上浮空间比较大,个别银行可以上浮100%以上,结果导致市场上的存款利率不断飙升,个别小银行大存单利率甚至可以给到5%以上。但是银行存款利率上升之后,这种成本最终就会转嫁给贷款端的实体经济,结果导致实体经济的融资成本压力比较大。

在这种背景之下监管部门要求要降低中小企的融资成本,这时候如何控制银行的利率成本就成为了重点。

所以在6月份之后,银行利率自律机制对各大银行利率上浮空间做了调整,目前大多数银行利率上浮都不会超过100个基点,相当于实际的利率一般不会超过3.75%。即便那些小银行限制条件比较宽松,但从目前市场的实际情况来看,绝大多数小银行的实际利率也不会超过4%。