一、储蓄存款的技巧有哪些

可在存入款项开户时即可提前通知取款日期或约定转存存款日期和金额 个人通知存款需一次性存入,可以一次或分次支取,但分次支取后账户余额不能低于最低起存金额,当低于最低起存金额时银行给予清户,转为活期存款。

个人通知存款需一次性存入,可以一次或分次支取,但分次支取后账户余额不能低于最低起存金额,当低于最低起存金额时银行给予清户,转为活期存款。

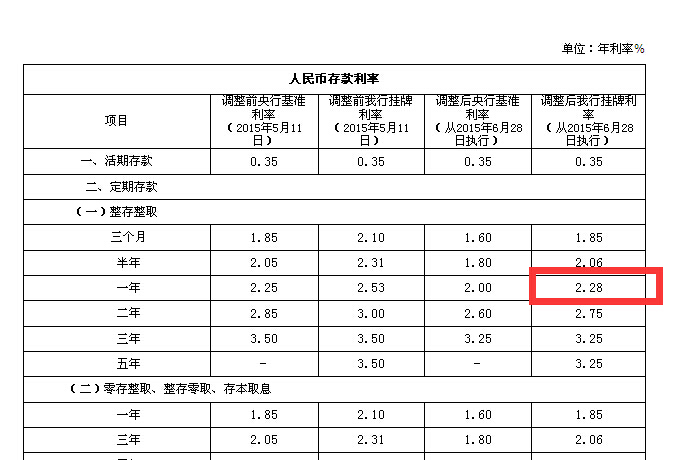

1、有的人仅仅为了方便支取就把数千元乃至上万元钱都存入活期,这种做法当然不可取。活期存款年利率为0.36%,一年期年利率为2.25%,三年期年利率为3.33%,五年期年利率为3.60%。

假如以5万元为例,扣除利息税后,三年期获得的存款利息约为3024元,五年期获得的利息约为5580元,假如把这5万元存为活期,一年只有288元利息,即使存三年利息也只有千元左右。由此可见,同样是5万元,存的期限相同但存款方式不同,三年活期和三年定期的利息差距还是不小的。

2、不是存期越长越划算。不少人为了多得利息,把大额存款都集中到了三年期和五年期上,而没有仔细考虑自己预期的使用时间,盲目地把余钱全都存成长期,如果急需用钱,办理提前支取,就出现了“存期越长,利息越吃亏”的现象。利息,没提前支取的仍然按原来的利率算。所以,个人应按各自不同的情况选择存款期限和类型。

3、定期存款宜选择短期。一方面,存款期限长短对利率的影响已经不大,一年期存款利率和五年期存款利率的差距只有每月0.675‰。

另一方面,如今存款利率已是历史最低,利率再次下调空间较小,如果今后出现利率上调,若如今选择长期存款,在利率调高时一时无法享受较高的利率,就要受到损失。而短期存款流动性强,到期后马上可以重新存入。

4、在具体的操作上,可以每月将家中余钱存一年定期存款。一年下来,手中正好有12张存单。这样,不管哪个月急用钱都可取出当月到期的存款。如果不需用钱,可将到期的存款连同利息及手头的余钱接着转存一年定期。这种“滚雪球”的存钱方法保证不会失去理财的机会。

扩展资料

发展储蓄业务,在一定程度上可以促进国民经济比例和结构的调整,可以聚集经济建设资金,稳定市场物价,调节货币流通,引导消费,帮助群众安排生活。

活期储蓄以1元为起存点。多存不限。开户时由银行发给存折,凭折存取,每年结算一次利息。参加这种储蓄的货币大体有以下几类:暂不用作消费支出的货币收入。预备用于购买大件耐用消费品的积攒性货币。个体经营户的营运周转货币资金,在银行为其开户、转帐等问题解决之前,以活期储蓄的方式存入银行。

活期储蓄流动性强、灵活方便,适合个人日常生活待用资金的存储,但收益低。

二、储蓄存款和定期存款,活期存款的区别

1、类型不同:定期存款是到期后支取本息的存款,活期存款是可以随时支取的存款。储蓄存款是社会公众将当期暂时不用的收入存入银行而形成的存款。

2、利率不同:定期存款存期越长,利率就越高。活期存款是一种不限存期的存款,通常利率较低。储蓄存款没有利率。

3、起存条件不同:定期存款为50元起存,活期存款1元起存。储蓄存款没有起存条件。

4、存款方式不同:定期存款有整存整取、零存整取、存本取息、整存零取几种形式,存钱的形式不同利率计算规则不同。而活期存款不管采取什么方式存钱,利率都是固定的。储蓄存款都可以。

扩展资料:

注意事项:

1、客户可持卡到自动存取款机上,按机器界面提示进行相关业务操作。

2、退卡后30秒内不取卡的话会被吞卡;退卡后,若还要办理自助业务,应先把卡取出,再按正常步骤进行操作,若直接把卡推入,则会被吞卡。

3、在自动存取款机上输入的密码为取款密码,并且要求输入的密码为6位数,若密码不足6位的,在后面加0补足6位。建议客户将取款密码设成6位,若取款密码不足6位,可能在异地自动取款机上不能取款。

4、定期存款时,银行系统默认的方式是约定转存,非约定转存是存款到期后自动转为活期存款,不再继续定存。

参考资料来源:百度百科-活期存款

参考资料来源:百度百科-定期存款

参考资料来源:百度百科-储蓄存款

三、储蓄存款的具体含义是什么?它与活期存款、定期存款有什么区别?

1、储蓄存款是指居民个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或存单可以支取存款的本金和利息,储蓄机构依照规定支付存款本金和利息的活动。储蓄存款有很多各类,比如定期存款、存本取息、活期存款等;

2、定期存款指存款人同银行约定存款期限,到期支取本金和利息的储蓄形式。定期存款利率高于活期储蓄,但灵活性较差,提前支持按活期存款利率计算利息;

3、活期存款指不规定期限,可以随时存取现金的一种储蓄。活期存款利率不如定期存款高,但灵活性较高,可以随时支取使用。

平安银行有各种存款业务,您可以下载平安口袋银行APP-首页-更多-存款产品,了解存款产品的详细信息。

温馨提示:以上信息仅供参考,不作任何建议。

应答时间:2021-11-01,最新业务变化请以平安银行官网公布为准。

四、关于储蓄的知识

储蓄

城乡居民将暂时不用或结余的货币收入存入银行或其他金融机构的一种存款活动。又称储蓄存款。储蓄存款是信用机构的一项重要资金来源。发展储蓄业务,在一定程度上可以促进国民经济比例和结构的调整,可以聚集经济建设资金,稳定市场物价,调节货币流通,引导消费,帮助群众安排生活。与中国不同,西方经济学通行的储蓄概念是,储蓄是货币收入中没有被用于消费的部分。这种储蓄不仅包括个人储蓄,还包括公司储蓄、政府储蓄。储蓄的内容有在银行的存款、购买的有价证券及手持现金等。

在中国,储蓄存款的基本形式有以下几种:

活期储蓄

活期储蓄指不约定存期、客户可随时存取、存取金额不限的一种储蓄方式。活期储蓄是银行最基本、常用的存款方式,客户可随时存取款,自由、灵活调动资金,是客户进行各项理财活动的基础。

活期储蓄以1元为起存点,外币活期储蓄起存金额为不得低于20元或100人民币的等值外币(各银行不尽相同),多存不限。开户时由银行发给存折,凭折存取,每年结算一次利息。

活期储蓄适合于个人生活待用款和闲置现金款,以及商业运营周转资金的存储。

定期储蓄

定期储蓄存款是约定存期,一次或分次存入,一次或多次取出本金或利息的一种储蓄存款。定期储蓄存款存期越长利率越高。

我国各大银行的定期储蓄主要包括:整存整取定期储蓄存款、零存整取定期储蓄存款、存本取息定期储蓄存款、定活两便储蓄存款、通知存款、教育储蓄存款、通信存款。

华侨人民币储蓄 是专为华侨和港澳同胞举办的一种储蓄。华侨和港澳同胞把从国外和港澳地区汇入或携入的外币、黄金、白银卖给中国银行,用所得的人民币参加这种储蓄,利率优惠。存储时凭外汇兑换证明(或侨汇证明书)办理开户手续。存款到期只能支取人民币。

其他储蓄 包括有奖储蓄、保值储蓄、邮政储蓄、代发工资储蓄、住房储蓄等。

五、请问活期存折上存款上限是多少?

活期存款没有上限,有下限,至少存1元才能开户,每日取款额有规定。

我国在全世界范围内都是非常著名的储蓄大国,无论是老一辈人,还是现在的年轻人,都更倾向于把钱存在银行,因为大多数人都认为,把钱存在银行是一种非常安全的方式,毕竟相对于直接拿现金出门来说,带银行卡出门是非常方便,并且有一定保障的,即便被偷走也可以选择挂失,这样银行卡里面的钱会被暂时性冻结,有效的保障我们的财产安全。

现在大家都使用银行卡,甚至有的人会有很多银行的多张银行卡,虽然说存款无上限,但是,银行内部的员工说出了内情,大多人都不知道。这问题可以说是一个冷知识,因为很多人都不会去注意,甚至不会去询问,对于大多数人来说,基本上不会把那么多钱都存在一张银行卡当中。

首先即便是把钱存在银行卡里,也是有一定风险的,当然存在四大国有银行当中,风险会小一些,如果存在那些民营银行当中,有一定的可能性会出现银行倒闭破产,这样一来我们每张银行卡的赔付金额的限度就只有50万,其余超过50万的部分只能按比例进行赔付,这对于我们是一种损失,所以如果了解这一规定的人,在一张银行卡当中进行的存款,最多不会超过50万。

既然连50万都存不到,更别提银行卡的上限了,根据银行内部员工所说,银行卡的最高上限是13位数,在这13位数当中,包括小数点后两位,一张银行卡最多可以存的资金是99999999999.99,也就是差一分钱达到1000亿,那么银行为什么不把金额设为更高或者无限呢?难道是因为技术原因,其实根据当前的科技水平,我们可以了解到,由于技术原因而把银行卡限额设为13位,这个解释似乎并不合理。其实如果储户想要对限额进行提高,并且真的有这方面的需求的话,银行是可以根据储户的需要而进行增加的,多少位都行。

值得一提的是,我们在银行进行存款,虽然没有限额,但是取款的时候,却有各种各样的要求,这让很多人非常的疑惑,都是我们自己的钱,为什么不能随时取款呢?其实,取款金额超过10万需要提前预约这样的规定,不仅让银行有所准备,也对我们的钱财进行了保障。