一、邮政储蓄银行停息挂账后会被起诉吗?

不会,邮政储蓄银行停息挂账后不会被起诉。办理停息挂账后,银行就不会再对持卡人进行催收了,也不会被银行起诉,不用再担心会被无止休的催收影响工作和生活了。投资有风险,请谨慎决策。

二、办理停息挂账的后果

1、拒绝办理信贷业务。停息挂账属于失信客户,办理信用卡、银行贷款等业务时会被拒绝。

2、信用卡不能提额。停息挂账后,银行会认为该信用卡持卡人没有足够的还款能力,借款风险较大,不会允许提额。

3、逾期催码纯收。停息挂账后要按照协议进行还款,一旦逾期会被催收,或涉嫌信用卡诈骗罪,承担法律责任。

拓展资料

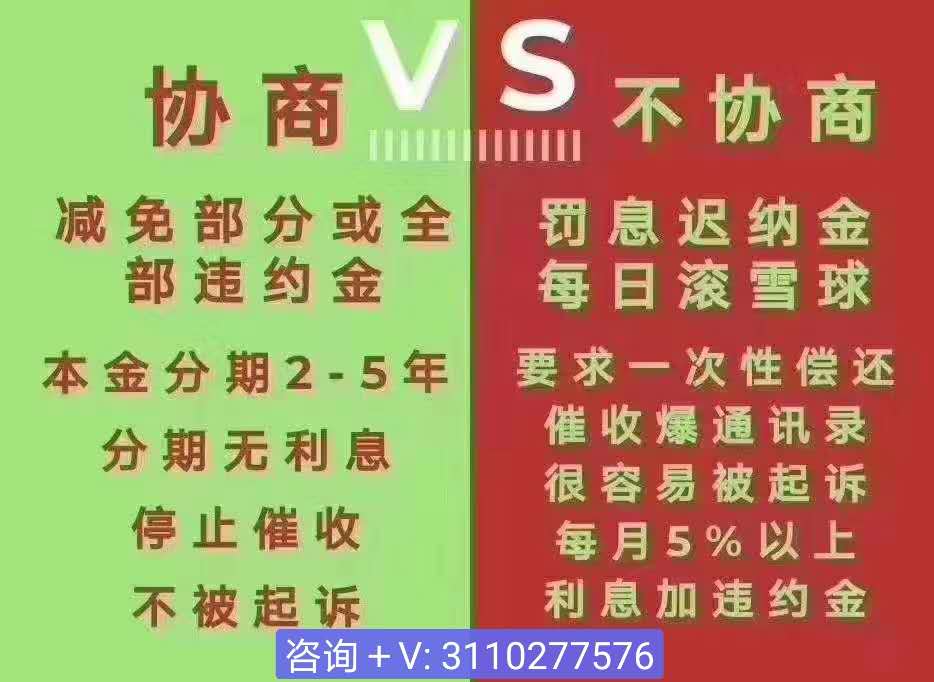

所谓挂账停息,指持卡人未在规定的时间内偿还欠款,并且在短期内也无法还款,为了处理的需要,银行会对欠款金额不再做计息处理,但欠款本金余额及以前产生尚未归还的利息仍记在持卡人名下账户里。

信用卡停息挂账利弊分析

一、好处

")

1、停息挂账后可将欠款分期还款,虽说要支付分期迟物咐还款手续费,但是不会再产生新的利息,就可以避免那种蚂隐利滚利的情况出现。

2、停息挂账最长可分为5年还款,可以缓解还款压力,每个月按照签订的协议进行还款就行了。

3、办理停息挂账后,银行就不会再对持卡人进行催收了,不用再担心会被无止休的催收影响工作和生活了。

4、停息挂账后,不用再担心还不起钱被银行起诉了,建议在办理之前最好是进行录音,以做凭证。

三、停息挂账违法吗

法律分析:不违法。银行挂账停息是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。借款人获得贷款后,未按约定的还款日期归还贷款,因银行内部或外界因素或理由,该贷款及利息不会也不能在短期内获得偿还,为了管理或处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。通常银行是不会同意信用卡停息挂账的,因为这对银行利益方面不利。这是银行对待信用卡或贷款账务的一种处理办法,很多人办理贷款后,因为主观或客观原因,短期内财务出现问题,那么银行就会对该贷款余额不再做计息处理。但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下,欠款会挂着不处理,而且不会产生利息,等有钱的时候再还款就可以了。

法律依据:《个人贷款管理暂行办法》

第十四条 贷款调查包括但不限于以下内容:(一)借款人基本情况;(二)借款人收入情况;(三)借款用途;(四)借款人还款来源、还款能力及还款方式;(五)保证人担保意愿、担保能力或抵(质)押物价值及变现能力。

第十五条 贷款调查应以实地调查为主、间接调查为辅,采取现场核实、电话查问以及信息咨询等途径和方法。