一、找担保公司贷款上征信吗?

可以贷款。如果个人达不到条件,担保公司为其担保,无疑会增加其信用。原因如下:一是个人征信不好,确实很难向银行或其他金融机构申请贷款。如果征信只是逾期,那么这个时候确实有贷款需求,可以找到足够的抵押或者担保。如果征信已经很难看,被银行列入黑名单,找担保公司就不可能了,同样会被拒。第二,如果征信不好,担保公司肯定会收取很高的担保费,担保公司也会仔细审查你的资质,因为征信不好可能会导致违约,所以收取好的费用也是正常的。第三,找担保公司,一定要找正规的机构。如果对方要钱太多,被起诉,证明担保公司业务不规范,最好另谋高明。

二、贷款担保人会不会上征信?

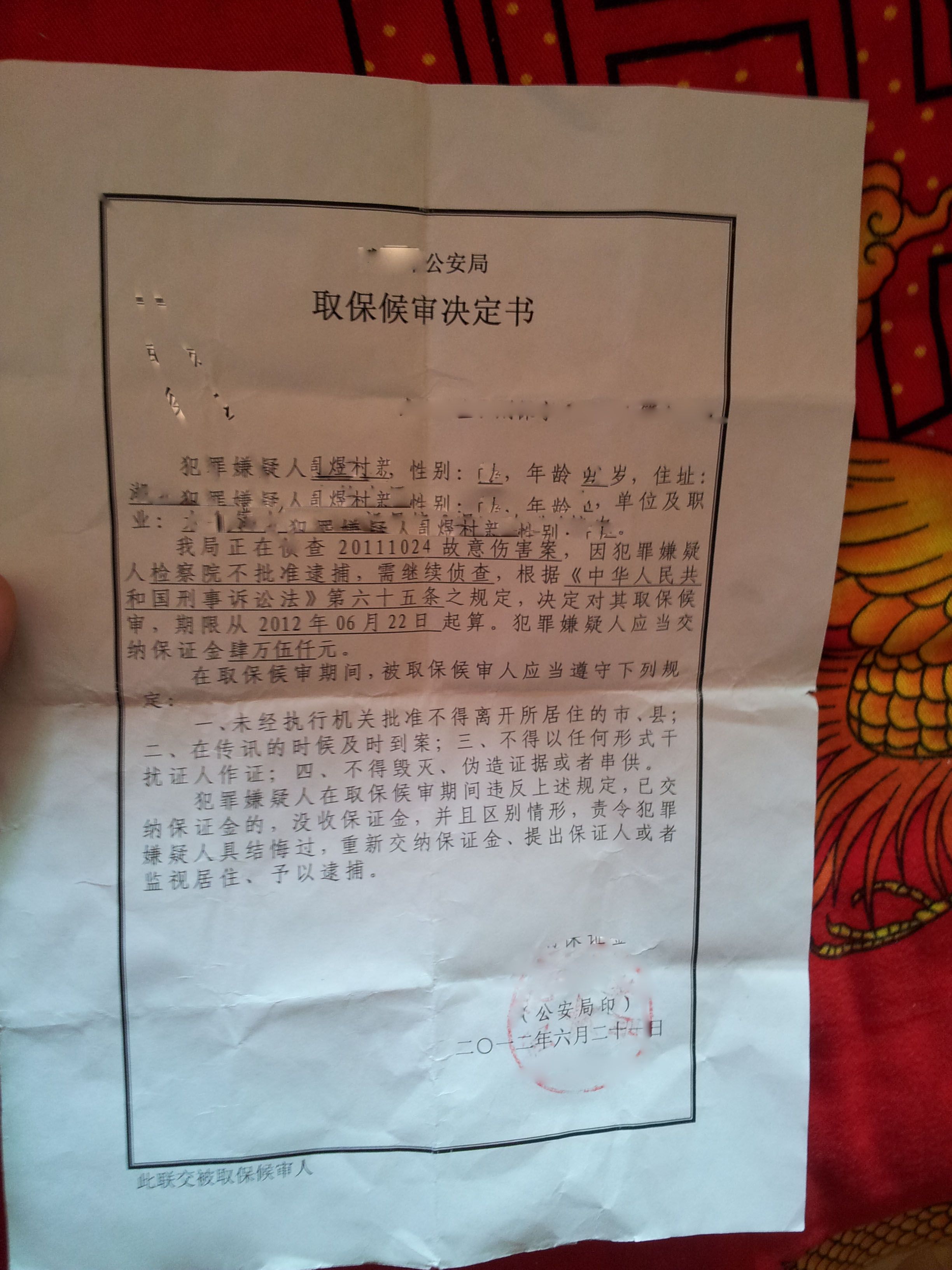

1、一般作为担保人,最起码应该具备风险偿还能力,信誉良好、无不良违规记录、中人行的个人征信记录无不良贷款违规记录!做担保人本身不会影响个人征信,但是会有责任。如果不履行法院判决或裁定的责任义务时,则会影响个人征信或有不良记录。

2、依据我国规定在不同情况下,保证人需要承担的责任不一样,具体有一下几种:民事责任、民事连带责任、担保责任、赔偿责任。

3、当债务人不履行债务时,保证人有义务按照约定履行债务或者承担责任的行为。连带责任保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任。如果不履行法院判决或裁定的责任义务时,才会影响个人征信或有不良记录。 做过担保人,本身不会影响个人征信,担如果不履行法院判决或裁定的责任义务时,则会影响个人征信或有不良记录。

担保人即保证人,根据担保法规定,第三人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任,这里的第三人即担保人,包括具有代为清偿债务能力的法人、其他组织或者公民,这里的债权人既是主债的债权人。这里的-按照约定履行债务或者承担责任-称为保证债务,也有人称保证责任。 担保人的责任:

依据我国《民法通则》、《物权法》、《担保法》、《担保法解释》,在不同情况下,保证人需要承担的责任有:民事责任、民事连带责任、担保(保证)责任、赔偿责任。

《担保法》第六条 本法所称保证,是指保证人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任的行为。

第十八条,当事人在保证合同中约定保证人与债务人对债务承担连带责任的,为连带责任保证。

连带责任保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任。

三、信用评估担保费不交影响征信吗?

信用评估担保费不交,一般时候不会影响征信,但话又说回来了,信用评估难道还需要担保费吗?

四、贷款担保人会上征信吗?一定要看清楚了!

; 金融行业中,常常会有需要担保的情况,如果名下没有抵押物或质押物,可以尝试找身边人帮你做担保。不过作为担保人,可要考虑清楚,不到必要时候,建议不要轻易帮别人担保,否则对个人征信也有一定的影响。那么贷款担保人会上征信吗?今天我们就来聊聊这方面的内容。

一、贷款担保人会上征信吗?

一般会上。正常情况下,一旦作为别人的担保人,对征信没有不良影响,顶多显示一条担保记录。

也有一些情况,征信上不会显示担保记录,有可能是银行上报时间太晚,征信记录还没有及时更新。也有可能是部分银行产品里面,担保人的担保负债是不报送征信的,可以晚一点再查询。

二、贷款担保人征信会有影响吗?

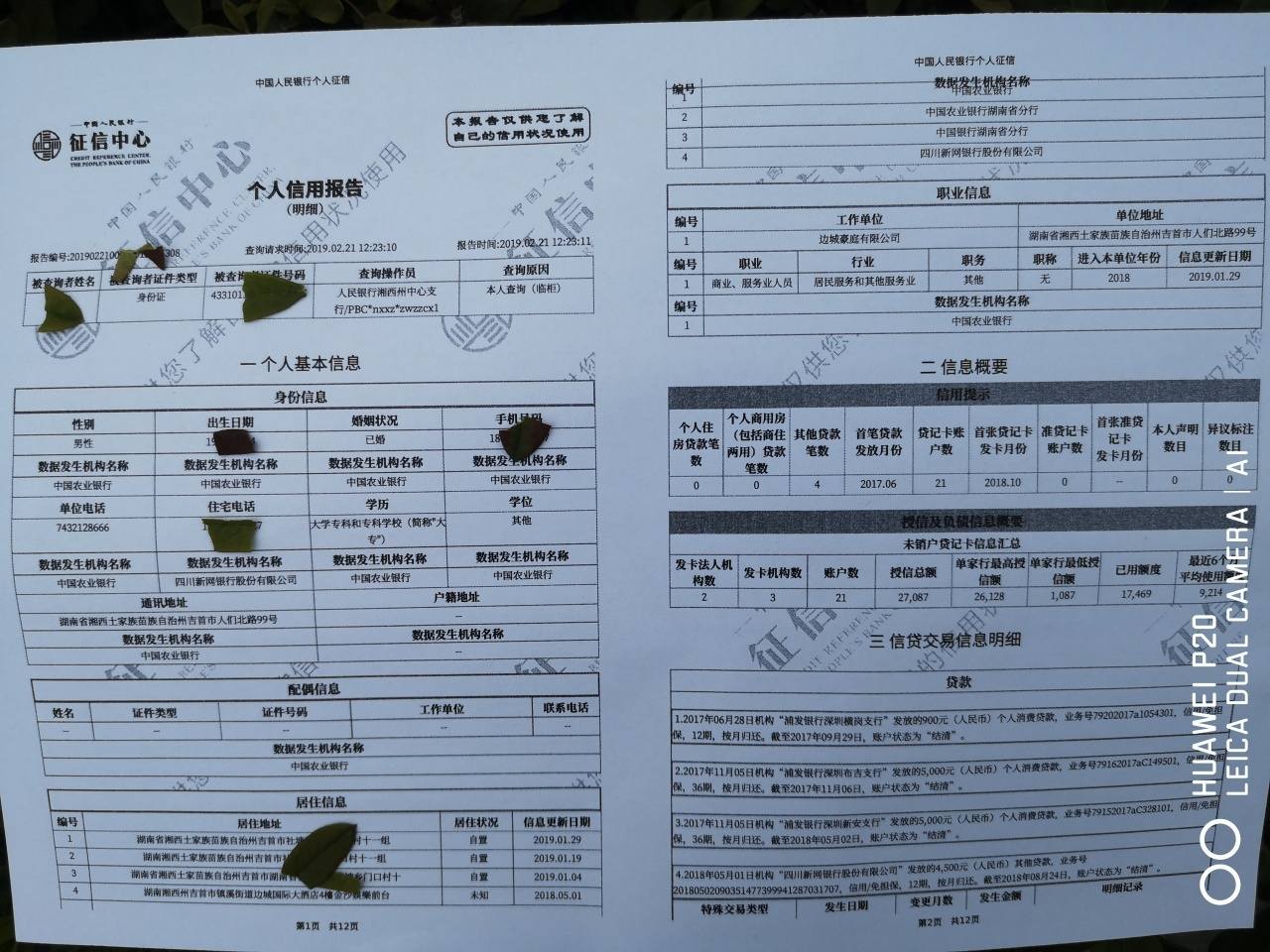

会有一定影响,如果帮亲戚或家人做了担保,这笔钱会被银行定性为你的隐项负债,你的个人征信报告里,就会出现相关担保信息。

")

日后你自己申请房贷、车贷、大额贷款,银行审核的时候会考虑你有一笔担保负债,随时可能会承担还款责任,贷款成功率会低很多,就算成功贷款,额度也会低一些。

总之,不是特殊情况,建议大家不要随便帮别人做担保,因为担保倾家荡产的不在少数,别人欠款跑路,你可能就要卖车卖房帮忙还债,退一万步说,影响征信也是比较麻烦的一件事。

五、帮别人担保会影响征信吗?

担保行为一般会上征信的,下笔业务银行会认为你有一笔隐项负债,因为根据担保法的规定,借款人不能履行约定时,保证人应按照约定履行债务或者承担责任。这样一来,会直接影响到你后续的信贷业务,不仅贷款额度会被降低,甚至会被拒绝贷款,利率也会高一点,变相的增加了贷款成本。

所以,这里建议大家不要随便给别人作担保,可能对自己会有影响,别人让你帮忙担保的时候要考虑一下哦!

以下因素都可能成为银行拒贷的原因:

1、有恶意逾期

造成逾期的行为有很多:如信用卡逾期还款;房贷月供逾期或不还款;或者是大学期间申请助学贷款,毕业后没有按时还贷等等。有的是个人不了解银行还款日的规定,或者贷款利率调整、还款日变更时银行没有告知个人等。

另外,“睡眠信用卡”不激活也可能会产生年费,若不缴纳就会产生负面的信用记录等。还有一些日常生活中违约,比如不按时缴纳电费也会被拉入征信黑名单。

2、个人负债太高

一般来说,如果个人负债太高,还款能力则会大大遭受质疑。大体来说,一个家庭的总收入至少要达到负债的两倍,银行才能同意放款。

借款人在贷款前一定要根据银行规定的收入负债比率,合理评估自己能获批的大概额度。不过,各家银行对收入负债比率的规定有所不同,可以进行多方咨询,综合考虑。

3、征信被多次查询

征信报告被查询越多,贷款可能越难。

如果在一段时间内,信用报告因为贷款、信用卡审批等原因,多次被不同的银行查询,但记录又表明你没有得到新贷款或申请过信用卡,说明你可能很缺钱,但是你的信用状况并不好,这样的信息对你获得新贷款或申请信用卡,可能会产生不利影响。

4、配偶信用不好

在信用报告上会清晰地显示你的婚姻状况。申请贷款时如果你是已婚人士,银行除了对你的资料以及信用进行审核外,一般还需要审核你的配偶的信用记录。一方信用记录不良,很可能导致另一方申请贷款失败。