一、信用卡逾期还款几次会影响信用卡和贷款申请

; 我们都知道逾期还款会影响个人信用记录,而不良的个人信用记录又会影响贷款,影响信用卡的申请,那么问题来了,信用卡逾期还款几次会影响我们贷款和信用卡申请呢?逾期还款还会产生什么影响呢?

按照大多数银行的规定,若申请人近两年内有连续三次或累计六次的逾期情况,就会影响贷款、信用卡的再次申请。轻则无法享受贷款预期年化利率优惠,重则直接被拒,具体标准各银行略有差异。相对而言,房贷审核标准较为严格。

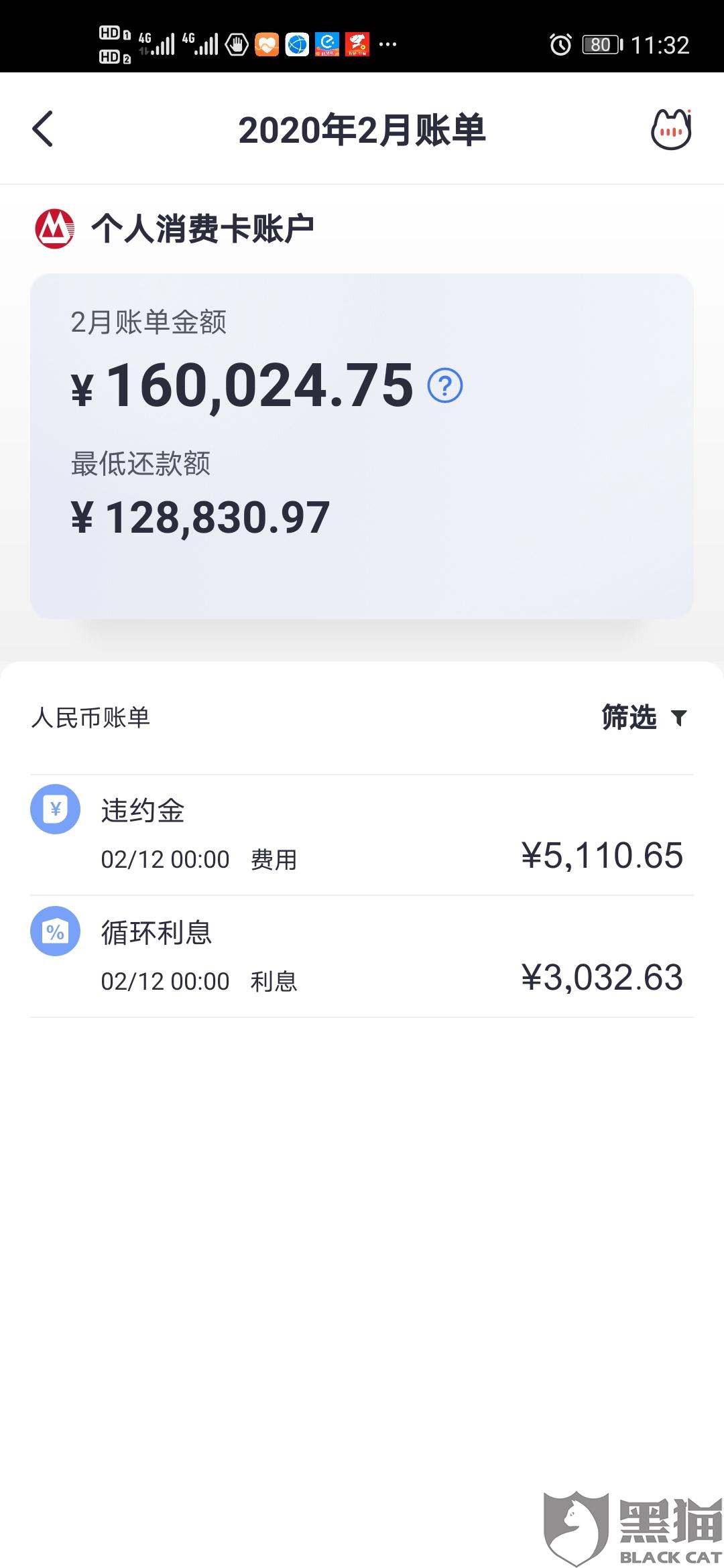

信用卡逾期次数可以分为三种情况,当前逾期期数、累计逾期次数以及最高逾期期数。当期逾期期数是指当前连续未还最低还款额或贷款合同规定金额的次数,比如持卡人连续五个月没有还款,那么当前逾期期数就为5;而累计逾期次数是一个累计数,就是说只要持卡人逾期一次,就会累加一次;最高逾期次数就是当前逾期次数的历史最大值,比如说持卡人1-10月中的当前逾期次数最大值为5,那么最高逾期次数就为5(信用卡逾期还款的影响)。

如果逾期还款是不连续的、次数很少的偶然情况,就不用太过担心。个人征信记录只是一个数据库,真实客观地记载着客户的信用记录,不作任何评价。用户的信用记录由中国人民银行征信中心统一搜集,所有银行都可以共享这一资料。即使信用卡逾期三次、六次,也并不是不能贷款了,不良信用记录是可以消除的(信用记录不良1年内消除的方法)。

温馨提示:平常要注意维护好自己的信用记录,以免在申请贷款或信用卡时产生不必要的麻烦。如果已经有了小的信用污点,也不必过于担心,不良信用记录不会伴随终生,只要在接下来的几年经常使用信用卡,按时还款,提升自己的信用,消除不良信用记录,信用卡再次申请、贷款什么都可以搞定。

二、一年中有多次信用卡逾期应该怎么办

信用卡多次逾期,要拨打银行客服电话,主动说明情况,申请延期还款或者减免罚息,尽快还款。

溜卡通还款-可以

如果发现自己本期信用卡还款要逾期,可以向银行信用中心主动拨打电话,主动向银行说明自己的经济状况以及遇到的生活经济问题,如果是出现了重大事故如失业、疾病或者其他意外事故,银行都会认为你并不是恶意的欠款不还,可以给你申请延迟还款以及利息优惠。

一般情况下,银行对于逾期的处理规定一般如下:

一、信用卡使用两年内逾期次数超过6次的,或者是一次逾期超过3个月的,则不允许办理贷款。

")

二、个人信用不良,申请商业贷款的利率会上调。如果使用信用卡经常有逾期的现象发生,而且导致了信用额度的下降,那么在去申请贷款的时候,银行会查看近几年的信用记录,一旦发现征信不良,则会上浮申请贷款的利率。

三、信用卡5年内逾期总共10次,可以做房贷吗?

信用卡5年内逾期总共10次的话,房贷是会被拒的。不仅是个人,亲属贷款也会被拒。

银行考察个人信用记录时,重点考察购房人近两年的信用记录,还款逾期只要不是太严重,都不会影响贷款。对于近两年的信用记录,银行一般考察的比较严格,如果有连续三个月,累计六个月的还款逾期,贷款申请一般都会被拒绝。

不过银行在这方面现在也有一定灵活度,如果是信用卡还款逾期,银行也会考虑具体情况,比如因为扣年费带来的还款不及时,或者特别小额的,对于房贷影响不大。但如果是房贷还款逾期,一般都会严格按照要求考察。

一般各个银行对于信用记录的考察标准是不一样的,同一银行的不同支行也会有些差别,股份制银行相对会松些,所以多换几家银行咨询下,看是否有银行接受,如果都被拒绝那只能想别的办法。

面对部分信用记录出现问题的购房人,有些公司会推荐担保公司帮助购房人实现成功贷款,但不仅利率会有所上浮,购房人还要支付一定的手续费。一般的话基本都需要支付贷款额2%的手续费,也就是说,如果贷款200万元,除了利率上浮外,还要支付4万元的手续费。

扩展资料:

不过,部分银行对于一些不是有意为之的逾期情况,可以给予宽限。比如招行,对于客户名下已结清、销户两年以上的贷款、信用卡记录,可根据实际情况,在认定时酌情不予考虑;而对于500元以内小额逾期记录、信用卡纯年费逾期、拖欠7天以内短期逾期记录,可酌情不列入逾期次数。

此外,客户也要提防身份被他人盗用,以及不可借用他人办理信用卡或贷款,如因此而造成的征信记录不良,都需由客户本人承担。

参考资料来源:人民网-丈夫信用卡逾期不还 妻子申请房贷被“拒”

人民网-连续3次逾期还款难贷款 不良信用记录成购房障碍