一、500%的714高炮死了 1000%的平台开始接盘!

“3·15”刚刚爆出“714高炮”,新的借贷模式立刻无缝衔接 用他们的行话说就是,500%的超利贷死了,1000%的超利贷开始接盘。

用他们的行话说就是,500%的超利贷死了,1000%的超利贷开始接盘。

“3·15”刚刚爆出“714高炮”,新的借贷模式立刻无缝衔接。用他们的行话说就是,500%的超利贷死了,1000%的超利贷开始接盘。

与大众直觉上认为这行遭到曝光与监管,目前应该风声鹤唳不同,消金界在潜伏的“714”群内发现,一些从业者反而更加兴奋。

在他们眼中,超利贷依然是造富的神话,依然有新人源源不断地加入,财富的永动机依然在不停地运转。

他们觉得,这个游戏是可以永远玩下去的。只是,游戏规则又要变了。

“我的人生只能靠赌”

3·15晚会,不出预料地点名了“714高炮”(714高炮指那些期限为7天或14天的高利息网络 贷款 )。其中,快易借、速贷宝、小肥羊、天天花等榜上有名。

“真后悔没撸714。”有人懊恼地群里说,后悔自己在3·15之前没有再撸一波。

3·15前夕,可谓是暴风雨前的寂静。大家一致反映,很多口子难下款了。

除了款难下,就连 催收 电话也消停了很多。毕竟,没有平台想在这个节骨眼上出事。

“这半个多月的时间都没收到催收的骚扰,我自己都不习惯了。”在消金界潜伏的一个反催收群中, 老赖 们知道这都是3·15的“功劳”。

在这个群里,一个群友所说的“我已经一无所有了,我的人生只能靠赌”,或许能得到多数人的共鸣。

这些人,连生存都困难的时候,根本不在乎借款的利率究竟有多高。

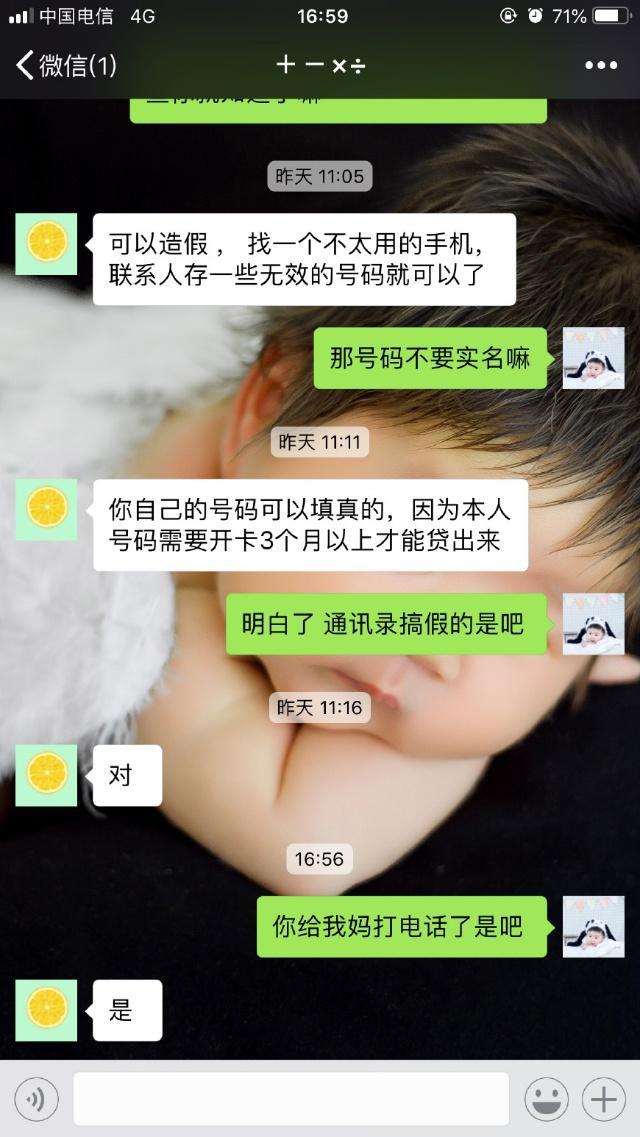

不过,还是有一些人比较“机灵”,靠撸口子买了房、买了车,他们总结的一套反催收规则,则被撸友们奉为圭臬。

“提前一个月就和家人说,身份证丢了,收到骚扰电话不要信。”

“把爸妈的手机装上360管家,不是通讯录的号码就打不进来了。”

“如果逾期了,就把那个借款APP删掉,不然对方能够抓取你手机里的信息。”

……

通讯录爆了就爆了。在他们看来,在没钱的时候,你的面子不值一分钱;而等到有钱了,你的过去不值一提。

联想起不久前的区块链和P2P,与其说是新生的商业模式助长了人们的欲望,不如说是人们的欲望滋生了更多的灰色地带。而现在的超利贷,恰恰是迎合了最底层人民的欲望。

逾期率高达90%

反催收正在狂欢,而催收人员小王,已经入行3年,却从未像此刻这样忧心忡忡。

2017年,他月均回款35万元,2018年是25万元。而现在,最多一个月也就回15万元。

他面对的,还只是逾期8-25天的用户。

“逾期率现在有90%。行业整体都差不多,只不过大家一般不对外公布这个数字罢了。之前听说某个持牌消金公司,可能逾期率太高了,现在只要是有过 信用卡逾期 记录的,都不给放款了。”

小王向消金界反映,在超利贷催收这行,逾期300天以上就成了坏账,虽然提成也高,能提36个点,但是追回的概率很小,基本上成了死账。

“贷前不做风控审核吗?”消金界对此提出质疑。

小王就此回答:“可能是公司有放款的指标要求。比如说,现在有100个客户要贷款,公司说这个月必须放款50W,然后风控会从这100个客户中筛选资质好的。”

接着,小王向消金界展示了他和一名老赖的聊天记录。

对方是个女性创业者,公司注册资本金500万元,而现在却要借高利贷来给员工发工资。她说自己上有老,下有小,曾经也是个乐观的人,但是现在多次表示自己“不想活了”。

“不知道她说的是真的还是假的,但我感觉她不是坏人,而且她的本金也还清了。现在我还得经常安慰她,督促她把没还的几期还上。如果她真的死了,我们平台逃脱不了干系,她死前一定会栽赃给我们,说是被暴力催收而死的。”

在如何催收方面,小王向消金界展示了他所购买的一套系统。只需60元的价格,就可随意更改自己的定位、微信步数、掷骰子的点数,也可以随时监测到对方的地址,并给对方发语音轰炸。

“但是也有老赖买这个软件,给我们发电话轰炸。”小王说。

就在3·15公布的第二天,他接到了平台停业整顿的消息。公司的业务转型尚未明确,而老赖们则愈发猖狂。

“越来越难做,现在都嚷嚷着要撤销我们这个部门。”小王对自己的未来感到了迷茫。

年化500%的死了,1000%的接盘了

3·15点名“714高炮”当晚,超利贷从业者中间,产生了分歧。

此前大家默认的一个事实就是,3·15之后,行业就要回暖。

消金界曾报道过,一家河南的催收公司失联。此外,贝途、排序、贝塔云、黑马、战神和磐石,这些系统基本都从贷超纷纷下架。

“最近3·15,我们要低调,等过了这阵,可以嗨一点。”业内人这样交流。

“杭州现在不好做,监管比较严,我们现在都转移到福建了。我们大老板和当地政府关系很好,业务比较容易开展。现在办公场地都不够,都租了三个了。4层厂房办公,商务对接办公地都要租。”3·15之前,一位从业人员这样对消金界说。

曾几何时,江湖上还流传着那个神话——几个人、几台设备,轻轻松松就月入千万。

大家默认的是,只要有新人继续进来,高息就能覆盖坏账,这门生意就是赚钱的。

3·15的到来,给不少从业者泼了一盆冷水。

有乙方借此发出邀约:“接甲方!由于目前几个甲方躲避风头,位置大量空余。一天100-500cpa,急接!价格好商量。”

不少从业者嚷嚷着“不做了”。网上流传出贝塔云CEO的朋友圈截图:公司已解散,6天后停止一切售后服务,致敬3·15,拥抱监管。

不过,另有一些从业者说:“714做不了了,改做15天的、28天的。利息7天一付,还是这个利率。”

消金界看到一交流群里,从业者叫嚷着:“我们要放水了,老板准备了几百万被撸。不上 征信 ,门槛降低。”

显然,3·15的曝光,对“714”们的影响并不是一边倒的。他们很快就找到了变通的生存之道。

野火烧不尽

一位业内人士说,大部分“714”都是地下现金贷,监管根本追踪不到。这些平台本来就是三个月一换马甲,流量获取也不是通过应用商店。

这位从业者称,最初现金贷行业迎来监管,叫停了年化100%到200%的平台;紧接着,300%到500%的平台出现了;如今监管叫停了台面上的“714”,这些平台的年化在500%以下,并不算超利。如今他们挂了,用户往下掉,年化1000%的开始接盘了。

“从7000滚到50万,大家听到这个数字的时候,只是咂舌。反过来想想,借这个钱的人自身存在很大的问题,转来转去,转的都是平台的钱,这是经过长时间累积的。”有从业者这样说。

的确,底层人民的借贷需求是没有消除的。“714高炮”、超利贷就像互联网时代的鸦片,是会让人上瘾的,它们就像墙缝里的杂草甚至沙漠里的仙人掌,每次风来停一会,风停就会再生发。

在这一行,目前公认的是12%-25%的现金贷问题不大,不管是从客群来看、还是从服务商来看,都是正当业务。

然而,很多不守规矩的、赚快钱后逃之夭夭,最后那些守规矩、做事情的,却要为监管加码付出代价。

风险投资人黄席盛对消金界表示,超利贷其实是个愚蠢得离谱的生意。所有用户加在一起是赚钱的,这个行业中90%以上的用户是借新还旧的老赖,直到贷款成为一个无论如何也还不起的数字,最终选择“爆仓”,任由自己的征信挂掉。反过来说,就是所有从业者加在一起是赔钱的。

目前看来,超利贷依旧是造富神话,新人源源不断地加入进来,这台财富永动机依然能陆续不停地运转。

人们觉得,这个游戏是可以永远玩下去的。然而,他们没有意识到,参与者的无知和贪婪,已毁掉多少人的一生。

二、我想问一下宁波高炮口子逾期后果有哪些

宁波高炮口子逾期的后果:

1、短期逾期会给你发短信、打电话催款,逾期时间一长,贷款平台就会开始群发短信、打电话给你的联系人,并且曝光你的信息。

2、承担高额的罚息,你逾期后贷款平台肯定会开始计算罚息的,罚息一般是贷款利率的1.3倍到1.5倍。

3、被告上法院,可能被列入失信人员名单,以后禁止高消费。

更多关于宁波高炮口子逾期后果有哪些,进入:查看更多内容