一、征信有逾期怎么处理可以消除?教你四个小技巧

1、坚持理性消费、合理借贷 贷款是资金周转的一种方式,“以贷养贷”不可取。养成按时还款的习惯,保持良好信用,如注意查收还款提示短信、在还款日设定提醒闹钟等。

贷款是资金周转的一种方式,“以贷养贷”不可取。养成按时还款的习惯,保持良好信用,如注意查收还款提示短信、在还款日设定提醒闹钟等。

2、如果不小心忘记还款,逾期事实已被记入信用报告,也要尽快还清欠款,用新的正常还款记录证明本人良好信用。

3、妥善保管个人信息,确保重要证件不外借、提供担保要慎重。

如果发现信用报告记录有误,应通过官方途径解决,向信用报告上的报数机构(一般为业务发生的金融机构)或人民银行分支机构提起异议处理,异议处理不收取任何费用。

经核查,确认相关信息确实存在错误的,业务发生的金融机构应及时更正;相关信息确实无误的,任何组织或个人都无权擅自删除、修改真实无误的征信记录。

最后提醒大家,凡声称合法的、商业的、收费的“征信修复”都是骗局,切勿相信所谓的“内部渠道”“专业律师”“合法协商”,切勿随意向第三方提供个人征信报告。

二、征信逾期记录怎么消除

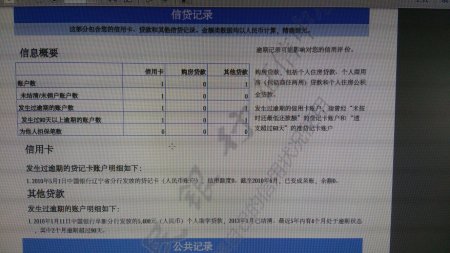

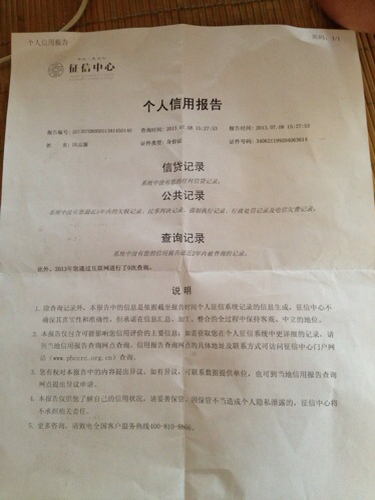

征信有逾期记录时要及时的处理,通常都是借款逾期导致的,这时及时归还上欠款。在欠款归还后,逾期记录还会在征信上继续保存5年的时间,5年以后会自动的消失。如果逾期欠款一直不处理,不还款,那么逾期记录会一直在征信上记载。

征信逾期记录消除方法有以下两条:

1、到央行申请消除错误记录:如果个人征信报告上的不良记录信息,录入有误可以到当地的央行,提出撤销申请,通常申请受理后的十个工作日就可以解决;

2、不良记录自动消除:如果之前有过信用卡逾期导致个人征信有不良记录的情况,那么在所有的欠款已经还清的情况下,五年之后不良记录便会自动消除。

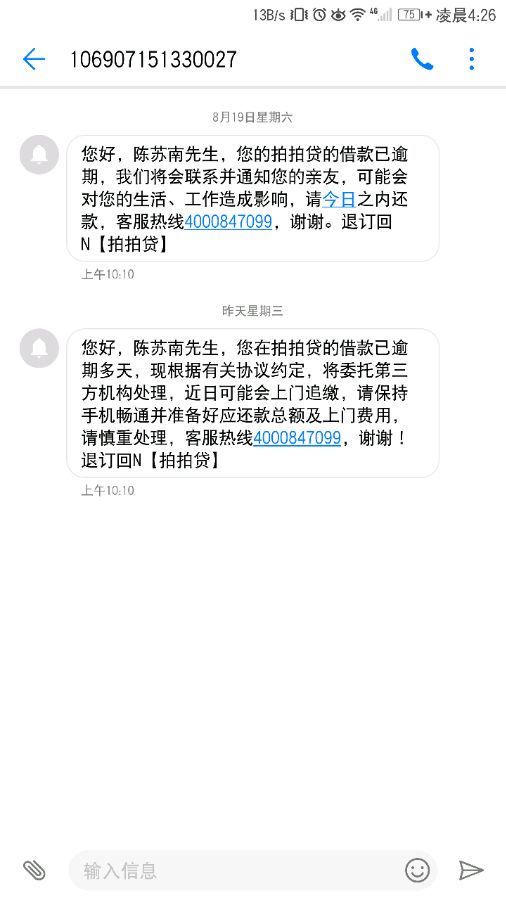

因此,在平时用户办理的贷款一定要按时归还,不能出现逾期的情况,因为逾期后会产生罚息,时间越长罚息越多。而且征信变不良以后影响各种贷款的办理,比如车贷或者房贷等,逾期后会催收,影响个人正常生活。

个人在平时可以通过不同的途径查询征信,比如商业银行、中国人民银行征信官网等,不过个人在平时不要随便查询征信,因为每一次的查询结果都会在征信上有记载,次数越多说明个人负债越多。

三、征信有逾期怎么办?

虽然如今市面上有很多机构在以“帮助消除征信记录”的名义来赚取,但是这类机构都是不可信的,因为征信记录是不能随随便便消除的。

首先,征信逾期后没有特殊情况是不可以消除的。

如果我们征信发生了逾期,有一种办法可以消除,那就是受到了自然灾害等不可抗力时,我们可以找商业银行申请征信异议,并且提供收入受到影响的资料,如果银行同意撤销,那么就可以消除记录。

但是,除了上述情况之外,征信逾期后是不可以撤销的,根据《征信管理条例》规定,要等5年时间记录才会彻底消除。

其次,如果征信无法在短期内消除,还可以采取补救措施。

比如我们可以在逾期后保持良好的还款记录,把原有的逾期记录覆盖,在等征信养好之后再向银行申请贷款。同样,银行也不会由于一次两次的征信逾期就把我们的贷款业务“拒之门外”的。

最后,还是要提醒大家,以后征信管理只会越来越严格,大家在借款或者使用信用卡的过程中一定要确保按时还款,保持良好的征信记录。

四、征信报告上有一笔逾期怎么办?这样操作就行了!

; 有借款人查征信报告的时候发现,出现了一笔逾期,所以咨询该怎么办。其实征信报告出现逾期这事可大可小,具体要查看逾期是什么原因以及2-5年的次数,那么具体应该怎么办呢?

1、保留时间。

很多人认为,逾期记录过了5年后就不会再出现在征信报告中了,其实并不是,如果要查还是可以查到,只是说过了5年后的影响基本可以忽略,银行查征信一般是查2-5内年的记录,超过这个期限的基本不会再看,当然前提是该笔逾期已经还清。

2、逾期影响。

逾期记录根据逾期时间长短,严重程度也是不一样的。一般逾期30天以内的,在征信报告上体现的为数字“1”,逾期大于30天小于60天,体现为数字“2”,这个数字越大影响越不好。

3、逾期次数。

并不是征信报告上有逾期就不能申贷了,银行一般会允许两年内出现一定次数的“1”和“2”,比如两年内“1”出现次数少于6次,或“2”出现次数少于2次都可以,具体看银行审批标准。

4、错误信息。

征信报告也有出错的情况,比如因为银行系统原因,导致扣款未及时或其它客观的原因,造成征信报告上出现了逾期记录,那么可以向银行或者当地征信分中心提交书面报告,可以申诉。

综上所述,个人征信报告上的信息都非常重要,平时每年应该查询1-2次,如果发现异常的情况,要提高警惕,以免出现不良信用污点,以后无法办理银行金融业务。