网贷信用卡已经还清了,征信出现问题怎么办,怎么处理好征信?

我和你面临的情况差不多的情况 在自己资金欠缺的情况下去做“生意”,结果有些钱还不上了。所以对这些还有一些了解。

在自己资金欠缺的情况下去做“生意”,结果有些钱还不上了。所以对这些还有一些了解。

在网络上专门了解了些情况。

处理好征信的方法有两种:

1.等待时间

在我国,征信记录在一般情况下保存的时间是五年,“” 征信机构对个人不良信息的保存期限自不良行为或事件终止之日起为5年,超过5年的应当予以删除”。在这五年内不用去触碰任何和征信有关的产品,就可以了。

2.异议处理

如果是发生了些特殊的情况,可以联系银行,根据自身事实情况,阐述逾期原因 。例如:手机卡换卡,接收不到账单信息导致逾期;因身体情况发生住院,无法执行还款,但还款意愿强烈;等等

以下是国务院在2013年颁发的《征信业管理条例》,但是成功率很低据说不到3%、

但并不是所有的网贷都接入了征信系统,这些非法的网贷不计入征信系统的,大部分可以在网络上查到。

希望对你有所帮助!

谢谢!

前几年正常情况下是五年就白了,现在不知道有没有变呢

直奔主题,自2020年1月份开始,二代征信上线,所有的征信记录,不论有没有逾期,还款记录展示期均为5年。通俗讲,就是从本月(2020年10月)往前推5年至2015年10月份,这期间的贷款还款记录都能看到。或者换句话讲,就是本月(2020年10月)发生的还款记录,到2025年10月份,征信报告上就自动消失了,前提当然是正常按时还款。

题主想知道全部消除网贷记录的准确时间,就是你最后一次使用网贷的月份,往后推5年减掉1个月。

现在需要强调的是 :网贷借还记录和查询记录以及信用卡透支对房贷的影响不是可以量化的,不能用“有影响”或是“没有影响”简单粗暴来回答。根据我们一线长期工作经验,每个人的收入、还款能力和征信报告千差万别,根本没有规律可循,能不能办理房贷,银行要综合你的各方面情况衡量,只要没有严重逾期记录,房贷还款不会明显影响你当下生活,房贷基本上都给通过。你不知道的是,房贷属于抵押业务,且有开发商阶段性担保及回购协议,风险相对较小,房贷要求是比较宽松的。

网贷不是恶魔。正常且适当使用网贷,也无可厚非,这是时代的产物,没有任何法律法规,规定银行不能给有网贷的人办理业务。银行会可能会给你打电话,了解网贷的具体用途,银行客户经理会根据自己的风险偏好来判断是加分项、减分项还是无关项,网贷用途合理,还款记录良好,作为办贷加分项是很正常的。

很多事情不是自己想象的样子,跨专业,会颠覆一个人的认知。所以,持自己的信用报告,快到银行咨询去吧!

信用有问题怎么办?征信完整的异议处理流程介绍!

; 征信报告现在已经是非常重要的金融凭证,办理很多业务都需要提供,所以必须保持良好。如果用户发现征信报告有问题,不是由自己造成的,那么可以提出异议,等待银行处理。

一、银行岗位及职责

各大银行都会设立专门的处理征信异议事情的人员,主要是这些:

异议处理人员。主要负责对个人贷款、信用卡异议信息回复和审查工作,可以受理、协查、复核、联系等工作

二、征信异议处理流程

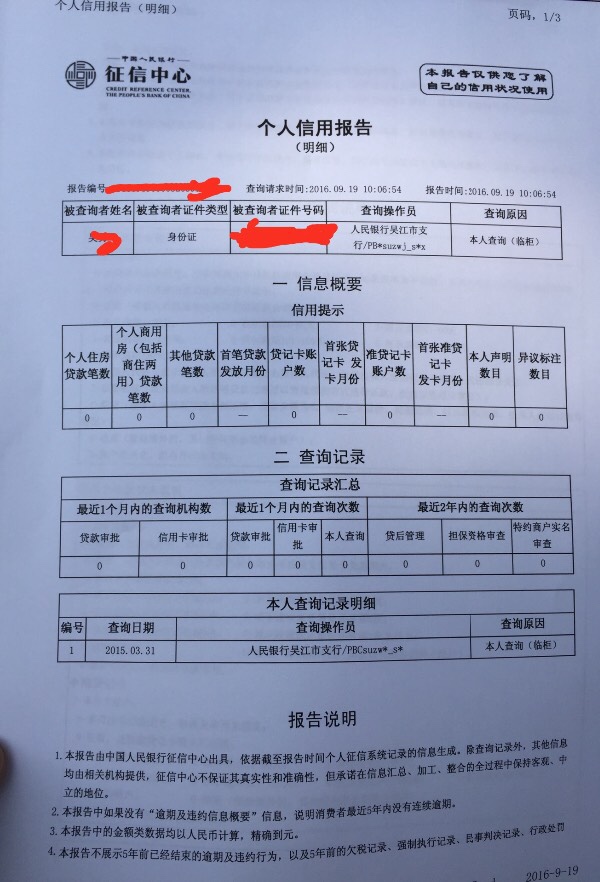

1、每个人每年有2次免费查询征信的机会,如果发现自己的征信报告中有异常,可以由本人或委托他人通过书面或电话等形式,向业务发生机构提出异议申请,也可以向当地人行征信管理部门或者征信分中心提出书面异议申请。

2、异议受理情况包括以下这些:

用户在不知情的情况下,个人信息被他人冒用,申请了贷款或信用卡,需要提供有效的材料予以证实。

用户按时存入了还款金额,但是由于银行机构的系统、网络、机器故障等原因,造成用户资金未能及时入账导致的逾期。

机构客户经理不了解产品的属性、失误等原因造成用户还款不及时。

其他由银行机构原因导致用户征信出现了不良记录或其他异常情况的。

三、异议处理时间

1、异议处理相关资料保管期限自受理之日起5年。

2、异议处理时间大约是20个工作日,会把结果回复给用户。

对征信有异议怎么处理

个人对信用报告有个人征信异议时,可以向所在地的中国人民银行分支行征信管理部门或直接向人民银行征信中心提出个人信用报告的个人征信异议申请,个人需出示本人身份证原件、提交身份证复印件。如果个人委托代理人提出个人征信异议申请,代理人须提供委托人(个人自己)和代理人的身份证原件及复印件、委托人的个人信用报告、具有法律效力的授权委托书。

【拓展资料】

一、个人征信是指依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动。个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法的信息查询人提供的个人信用历史记录。

二、信用报告

目前主要用于银行的各项消费信贷业务。随着社会信用体系的不断完善,信用报告将更广泛地被用于各种商业赊销、信用交易和招聘求职等领域。此外,个人信用报告也为查询者本人提供了审视和规范自己信用历史行为的途径,并形成了个人信用信息的校验机制。

三、影响因素

可能影响个人信用风险评分的主要因素有:贷款中曾有逾期还款现象,或者信用卡透支后未按约定期限和应还款额度还款,或有太多的贷款账户和信用卡等等。

四、征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

五、经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。

六、发展状况

目前,个人征信业务又进一步向外资银行及非银行领域拓展,与典当、担保、租赁等机构开展了合作,进入了一个全新的发展阶段。企业征信系统采集了企业的各种商业信用信息,包括企业注册信息、年检等级、产品达标信息、税务等级信息、国有资产绩效考评信。